Dati chiave sul titolo Shopify

- Prezzo attuale: 107,98 $

- Prezzo obiettivo (medio): ~280 $

- Prezzo obiettivo di mercato: ~148 $

- Rendimento totale potenziale: ~159%

- Tasso di rendimentointerno (IRR) annualizzato: ~23% / anno

- Reazione agli utili: -15,62% (5 maggio 2026)

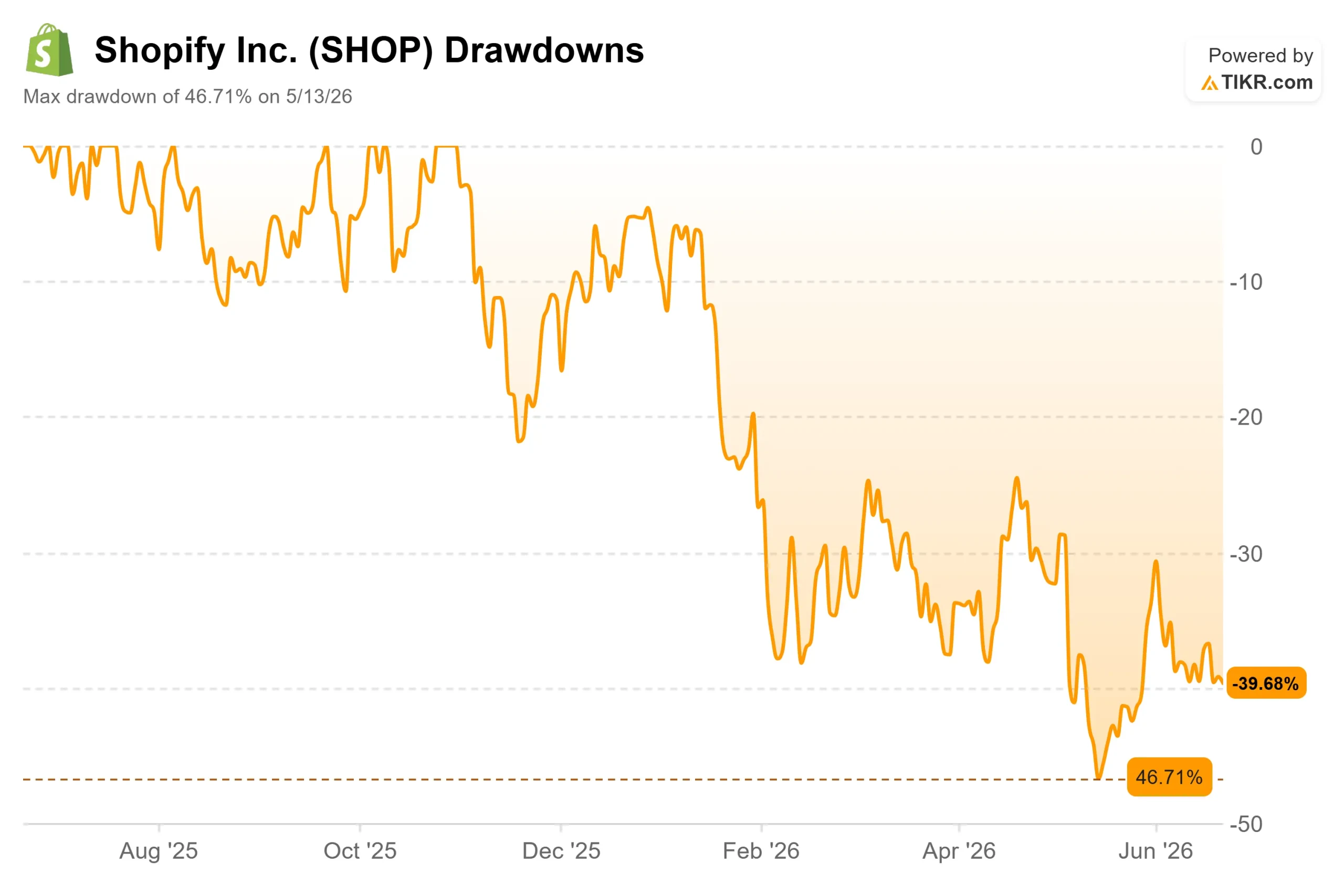

- Drawdown massimo: -46,71% (13 maggio 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Shopify (SHOP) ha lasciato perplessi i propri azionisti per tutto l’anno. Il titolo ha chiuso a 107,98 dollari il 22 giugno, in calo di circa il 33% da inizio anno e di circa il 41% rispetto al massimo delle ultime 52 settimane di 182,19 dollari. Nel momento peggiore, il 13 maggio, era sceso del 46,71% rispetto a quel picco. Non è così che dovrebbe comportarsi in borsa un’azienda che registra una crescita del fatturato del 34% e gestisce oltre 100 miliardi di dollari di vendite dei propri commercianti.

Quel divario è il nocciolo della questione. I rialzisti vedono un raro titolo in grado di generare rendimenti composti in offerta. I ribassisti vedono un’azienda sul punto di sperperare i margini su cui tutti avevano puntato. Il mercato non riesce ancora a rispondere alla domanda di fondo: la svendita è stata una giusta correzione di una valutazione troppo alta o una reazione eccessiva?

Il dato che ha fatto crollare il titolo

Il danno si è verificato in un solo giorno. Il 5 maggio, Shopify ha riportato risultati del primo trimestre superiori alle attese, eppure il titolo è sceso del 15,62%. Il fatturato di 3,17 miliardi di dollari è cresciuto del 34% e ha superato le stime di consenso. Il volume lordo delle merci (GMV), ovvero il valore totale in dollari delle vendite effettuate sulla piattaforma, ha raggiunto i 101 miliardi di dollari. Il flusso di cassa libero ha raggiunto i 476 milioni di dollari, con un margine del 15%.

Ciò che ha spaventato gli investitori è stata la previsione. Il management ha indicato una crescita dei ricavi nel secondo trimestre nella fascia alta del 20%, in calo rispetto al 34%, mentre le spese operative si sono attestate al 37% dei ricavi. La crescita sta rallentando, ma la spesa no. Questo è, in poche parole, il timore di una compressione dei margini.

Il direttore finanziario Jeff Hoffmeister ha replicato direttamente. Ha sottolineato che Shopify ha ora registrato quattro trimestri consecutivi di crescita del fatturato e del GMV superiore al 30%, insieme a margini di flusso di cassa libero compresi tra la metà e l’alta decina, una combinazione che, secondo lui, appartiene a “un club molto ristretto” di società quotate di queste dimensioni. La spesa non è una novità ed è andata di pari passo con la generazione di liquidità, non al posto di essa.

Consulta le stime storiche e previsionali sul titolo Shopify (è gratis!) >>>

Cosa sfugge ai ribassisti

Il mercato è fissato sui prossimi due trimestri. Ciò che ha effettivamente mosso il titolo a giugno punta invece nella direzione opposta. Il 17 giugno, Shopify ha lanciato la sua edizione “Spring ’26”, con oltre 150 aggiornamenti guidati dal passaggio in modalità self-service del suo Universal Commerce Protocol. L’UCP, lo standard aperto che Shopify ha sviluppato in collaborazione con Google per consentire agli agenti di intelligenza artificiale di completare gli acquisti su qualsiasi piattaforma, è ora accessibile a qualsiasi sviluppatore senza alcuna procedura di approvazione.

Si tratta di una posizione che nessun concorrente detiene. Durante la conference call sui risultati del primo trimestre, il presidente Harley Finkelstein ha affermato che Shopify è «l’unica piattaforma al mondo a gestire le vendite all’interno di ChatGPT, Copilot e Google, il tutto da un unico sistema di registrazione». I primi dati lo confermano: il traffico generato dall’IA verso i negozi Shopify è cresciuto di 8 volte su base annua, gli ordini provenienti da ricerche basate sull’IA sono aumentati di quasi 13 volte e gli ordini di nuovi acquirenti provenienti da ricerche basate sull’IA registrano un tasso quasi doppio rispetto alla ricerca organica tradizionale. Se questa tendenza dovesse confermarsi, la preoccupazione dei pessimisti è che Shopify stia preparando il terreno in anticipo rispetto al traffico.

Il management sta sostenendo questa strategia con il capitale. Il 2 giugno, Shopify ha aumentato il proprio programma di riacquisto di azioni proprie da 3 a 5 miliardi di dollari in totale, con circa 1,45 miliardi di dollari già riacquistati. Hoffmeister ha collegato questa mossa al calo del titolo, citando la capacità di restituire capitale «soprattutto durante i periodi di volatilità del mercato».

La valutazione è conveniente, o semplicemente meno costosa?

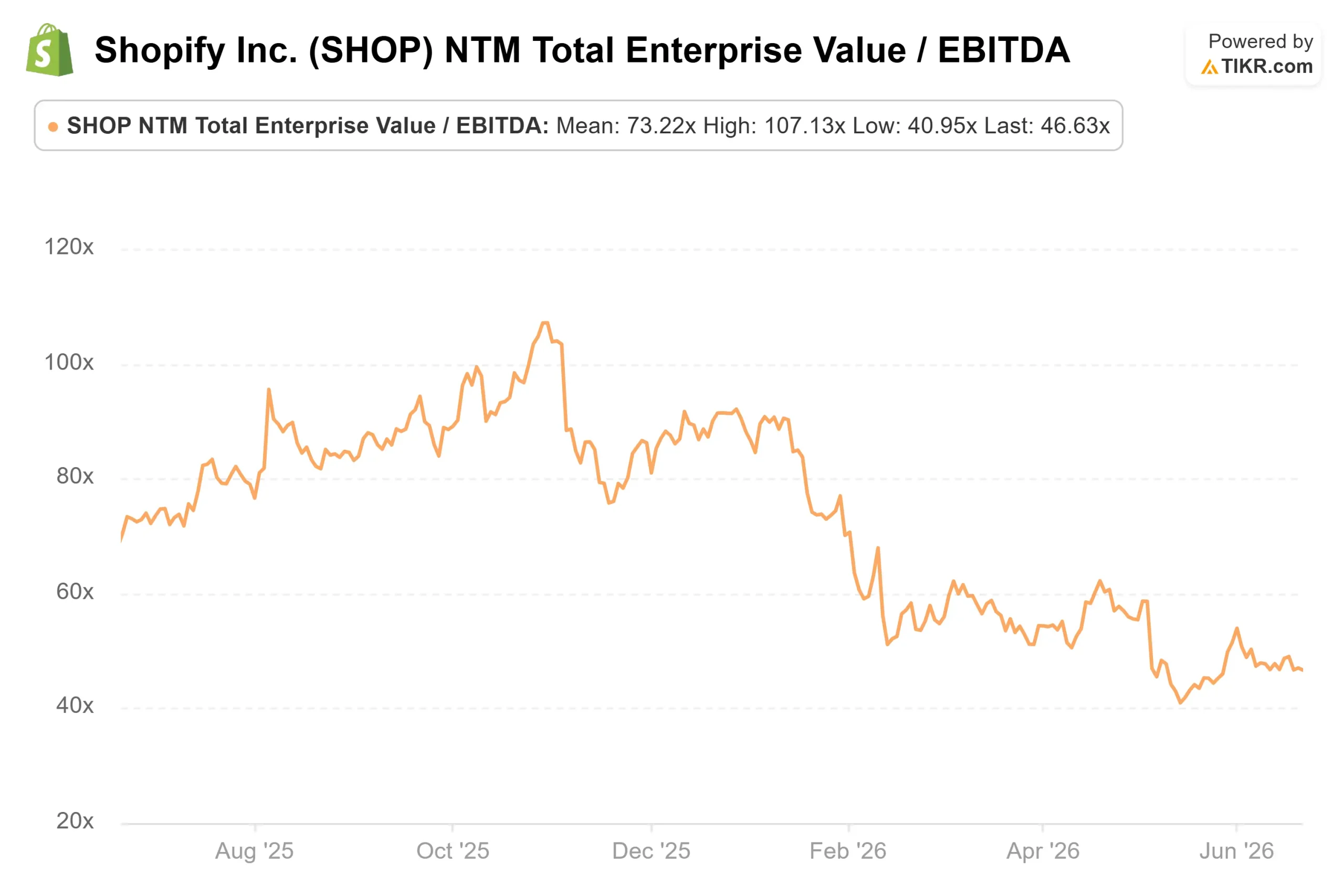

Shopify non è a buon mercato a prima vista. Viene scambiata a circa 47x EV/EBITDA NTM e 57x utili futuri, un forte premio rispetto alle società di servizi IT del TIKR: IBM si attesta intorno a 14x EV/EBITDA e 20x utili attesi, GoDaddy intorno a 7x e 8x, mentre Wix è al di sotto di 4x e 8x.

Il premio è giustificato? In parte. Nessuna di queste società cresce a un ritmo vicino al 34% e nessuna si trova al centro del commercio autonomo. La vera domanda è se il premio lasci spazio a ulteriori aumenti, e gran parte del riassestamento è già avvenuto: l’EV/EBITDA NTM era superiore a 86x alla fine del 2025 e si è quasi dimezzato. Ciò che rimane è un motore di crescita valutato in base a una decelerazione, sostenuto da un flusso di cassa libero trimestrale di 476 milioni di dollari e da una liquidità netta di circa 6,3 miliardi di dollari. Il rischio è rappresentato da un multiplo elevato, non da un’attività in crisi.

Scopri come si comporta Shopify rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 107,98 dollari

- Prezzo obiettivo (medio): ~280 dollari

- Rendimento totale potenziale: ~159%

- Tasso di rendimentointerno (IRR) annualizzato: ~23% / anno

L’obiettivo di circa 280 $ implica un rendimento totale di circa il 159% in circa quattro anni e mezzo, con un IRR vicino al 23%. Due fattori trainanti dei ricavi ne costituiscono il fondamento: la crescita del GMV nei segmenti enterprise e internazionale, dove nel primo trimestre il GMV internazionale è cresciuto del 45% e quello B2B dell’80%, e una maggiore penetrazione di Shopify Payments, pari al 67% nel primo trimestre. Il fattore trainante dei margini è la leva operativa verso un margine di utile netto vicino al 16%. Il rischio principale è l’esatto contrario: se il rapporto tra spese operative e ricavi non dovesse ridursi, l’espansione dei margini si arresterebbe.

Il lato positivo è un’azienda che possiede le infrastrutture del commercio basato sull’intelligenza artificiale e converte la crescita in un flusso di cassa in espansione. Il lato negativo è un rallentamento che si confronta con un multiplo ancora elevato prima che il flusso di cassa libero raggiunga livelli adeguati.

Conclusione

La validità di questa tesi dipende da un unico dato. Occorrerà monitorare le spese operative in percentuale sui ricavi quando Shopify pubblicherà i risultati del secondo trimestre all’inizio di agosto. Il management ha indicato un rapporto OpEx/ricavi compreso tra il 35% e il 36%, in calo rispetto al 37% del primo trimestre. Se tale obiettivo verrà raggiunto, il timore di una compressione dei margini apparirà infondato. Se il dato supererà il 37% con una crescita ancora in rallentamento, i ribassisti si saranno mossi in anticipo, ma non avranno sbagliato. Il primato nel commercio autonomo, i record di GMV, il riacquisto di azioni proprie: tutto ciò costituisce una prova a sostegno. Il dato sulle spese operative di agosto sarà il verdetto.

Dovresti investire in Shopify?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Shopify e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Shopify insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Shopify su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli azionari in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!