Dati chiave sul titolo Credo

- Prezzo attuale: 302,52 $

- Prezzo obiettivo (medio): ~820 $

- Obiettivo di mercato: ~ 260 $

- Rendimento totale potenziale: ~170%

- Tasso di rendimento interno (IRR) annualizzato: ~23% all’anno

- Reazione agli utili: +1,28% (1 giugno 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Credo Technology Group (CRDO) ha chiuso in rialzo dell’11,29% il 22 giugno 2026, a 302,52 dollari, e la spiegazione più semplice è una nuova ondata di revisioni al rialzo degli obiettivi da parte degli analisti. Ma questa spiegazione è incompleta. Il titolo viene ora scambiato ben al di sopra del prezzo obiettivo medio di Wall Street, pari a circa 260 dollari, il che significa che gli analisti che fissano tali obiettivi stanno dicendo, nel loro insieme, che il prezzo li ha superati. Quindi il rialzo non è la notizia. La notizia è ciò per cui gli investitori sono disposti a pagare: un’azienda nota per i cavi in rame sta sviluppando un secondo ramo d’attività nel settore dell’ottica che, secondo il management, supererà i 600 milioni di dollari l’anno prossimo.

Questo ridefinisce il dibattito. I rialzisti sostengono che Credo non sia più un’azienda monoprodotto che cavalca una singola onda dell’intelligenza artificiale. I ribassisti sostengono che la valutazione presupponga già che il settore dell’ottica funzioni in modo impeccabile. La domanda a cui il mercato non sa ancora rispondere è se la crescita nel settore dell’ottica avverrà secondo la tempistica prevista dal management, perché tale tempistica distingue un titolo valutato in base al potenziale di grandezza da uno valutato in base alla perfezione.

Un secondo motore di crescita si sta formando accanto al primo

Credo è stata fondata sui cavi elettrici attivi (AEC), brevi cavi in rame con processori di segnale integrati che collegano le GPU agli switch all’interno dei rack dedicati all’intelligenza artificiale. Questo settore non sta rallentando. Ciò che è cambiato è ciò che lo affianca. Il 28 maggio 2026, Credo ha completato l’acquisizione di DustPhotonics per 750 milioni di dollari in contanti più azioni, integrando così la fotonica al silicio (chip che trasferiscono dati utilizzando la luce) al proprio interno.

Alla Bank of America 2026 Global Technology Conference del 4 giugno, il CEO Bill Brennan ha affermato che tre linee ottiche, i DSP ottici, i chip di fotonica al silicio, e ZeroFlap Optics, «supereranno i 100 milioni di dollari, e tutte stanno crescendo più rapidamente dell’azienda stessa», per un totale superiore a 600 milioni di dollari. Il direttore finanziario Dan Fleming ha aggiunto che nel 2027 fiscale i ricavi dovrebbero crescere di oltre l’80%, mentre le spese operative aumenteranno di circa il 50%, sottolineando che «il modello continua a presentare un effetto leva». Un secondo motore che cresce più rapidamente dell’azienda, con le spese che restano indietro rispetto ai ricavi, è l’effetto leva operativa all’opera.

Brennan ha respinto l’idea che l’ottica cannibalizzi il rame. «Sarà un mondo eterogeneo», ha affermato, poiché le due tecnologie risolvono aspetti diversi della rete. Ha definito l’affidabilità la «stella polare» dell’azienda, descrivendo gli AEC come «1.000 volte più affidabili dell’ottica basata su laser» sui collegamenti senza ridondanza tra GPU e switch. Credo sta vendendo affidabilità in tutto il data center, senza puntare sul successo di un unico tipo di cavo.

Consulta le stime storiche e previsionali sul titolo Credo (è gratis!) >>>

La questione della valutazione su cui gli investitori continuano a soffermarsi

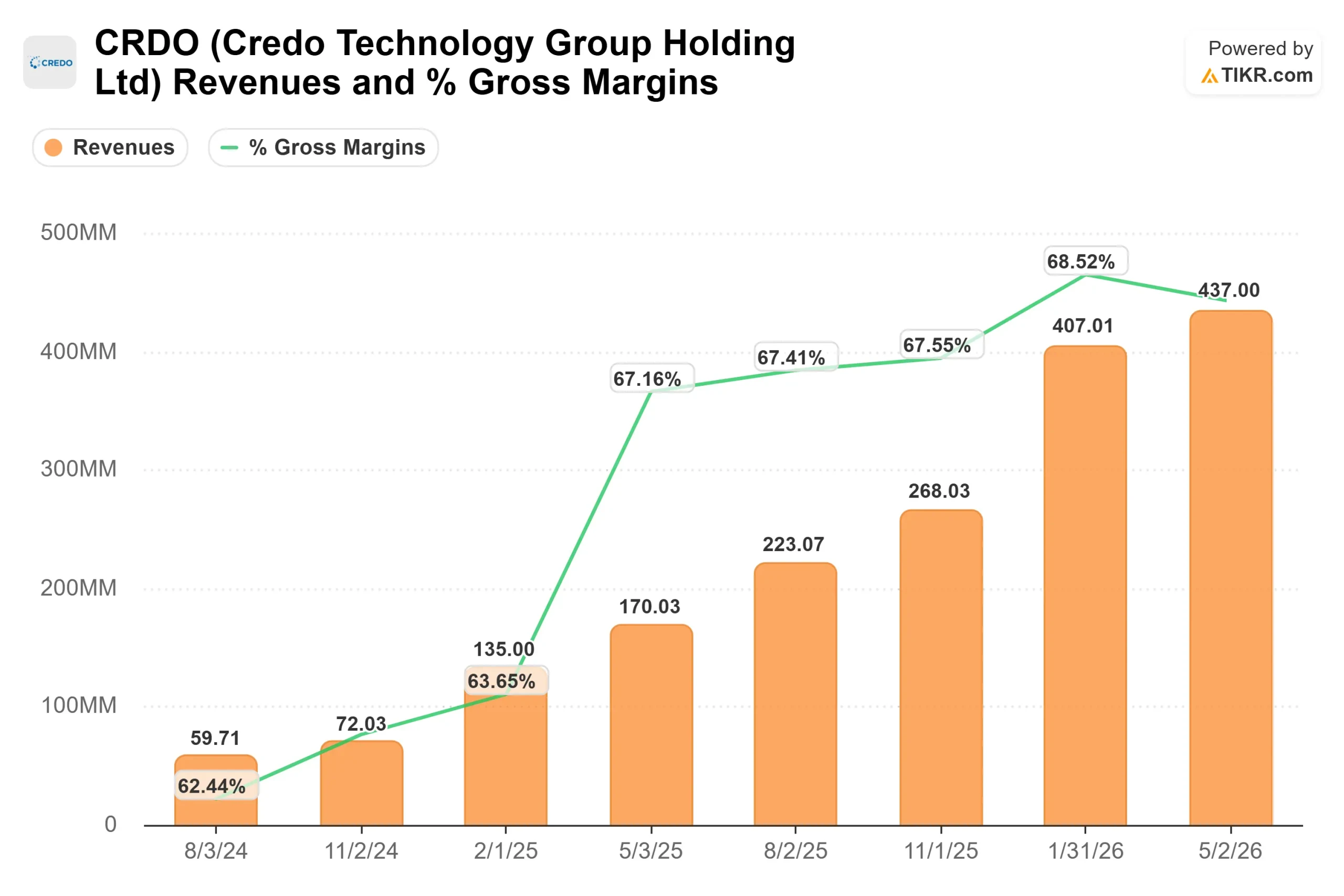

I risultati di Credo non sono in discussione. Il fatturato dell’anno fiscale 2026 ha raggiunto 1,34 miliardi di dollari, con un aumento di circa il 206% su base annua, un flusso di cassa libero di 407 milioni di dollari e un bilancio con liquidità netta. Il dibattito verte sul prezzo.

Il premio è elevato. Credo viene scambiata a un EV/EBITDA NTM di circa 42x, contro una media dei concorrenti nel settore dei semiconduttori di circa 35x. Marvell, il suo rivale più diretto nel settore della connettività, si attesta intorno a 54x sulla stessa metrica, mentre NVIDIA viene scambiata a circa 17x. Per quanto riguarda i ricavi futuri, il multiplo di Credo, pari a circa 22x, supera di gran lunga la media del settore, vicina a 12x. Il premio è giustificato? In termini di crescita, l’argomentazione regge: il CAGR (tasso di crescita composto annuo) dei ricavi di Credo per i prossimi due anni, pari a circa il 65%, è superiore a quello di qualsiasi altra società a grande capitalizzazione del gruppo. Un’azienda che triplica i ricavi mantenendo margini lordi del 68% merita un multiplo elevato. Il rischio è che qualsiasi rallentamento, anche da straordinario a semplicemente forte, comprima pesantemente quel multiplo, e un titolo già al di sopra del suo obiettivo medio ha poco margine di manovra se la crescita del settore ottico subisce una battuta d’arresto in un trimestre.

Scopri come si posiziona Credo rispetto ai suoi concorrenti in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

Il modello di valutazione TIKR utilizza lo scenario intermedio, realizzato alla chiusura dell’anno fiscale il 30 aprile 2031. Indica un obiettivo di circa 820 dollari, un rendimento totale di circa il 170% in 4,9 anni e un IRR annualizzato di circa il 23% all’anno rispetto al prezzo attuale.

Due fattori trainanti dei ricavi sostengono il modello: la crescita nel settore AEC, man mano che gli operatori neocloud ampliano la base clienti, e l’inflessione nel settore ottico, dove DSP, fotonica su silicio e ZeroFlap superano ciascuno i 100 milioni di dollari. Il fattore trainante dei margini è la leva operativa, con il modello che ipotizza un margine di utile netto di scenario intermedio intorno al 49%. Il rischio principale è la concentrazione della clientela, poiché una manciata di hyperscaler continua a generare la maggior parte dei ricavi; pertanto, qualsiasi singolo rinvio crea irregolarità che il multiplo penalizzerà. Il lato positivo è che la crescita nel settore ottico avvenga secondo i tempi previsti; quello negativo è che richieda più tempo, che la crescita si normalizzi e che il premio si riduca.

Conclusione

Il dato che conterà prossimamente è la composizione del fatturato del settore ottico nella relazione sul primo trimestre fiscale del 2027, prevista per il 2 settembre 2026, con un fatturato previsto tra i 465 e i 475 milioni di dollari. Un risultato positivo sarebbe un dato superiore a 475 milioni di dollari, margini lordi che si mantengano nella fascia alta del 60% e una quantificazione da parte del management dei primi ricavi del settore ottico rispetto all’obiettivo di oltre 600 milioni di dollari. Un risultato negativo sarebbe una revisione al ribasso delle previsioni sui ricavi, uno scivolamento del margine verso la fascia media del 60% o commenti sul settore ottico che rinviino l’accelerazione alla seconda metà dell’anno. Un titolo che supera il target medio di Wall Street non gode del beneficio del dubbio per la seconda volta. Settembre ci dirà se il motore da 600 milioni di dollari è reale o se si tratta ancora di una semplice illusione.

Dovresti investire in Credo?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Credo e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere traccia di Credo insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Credo su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!