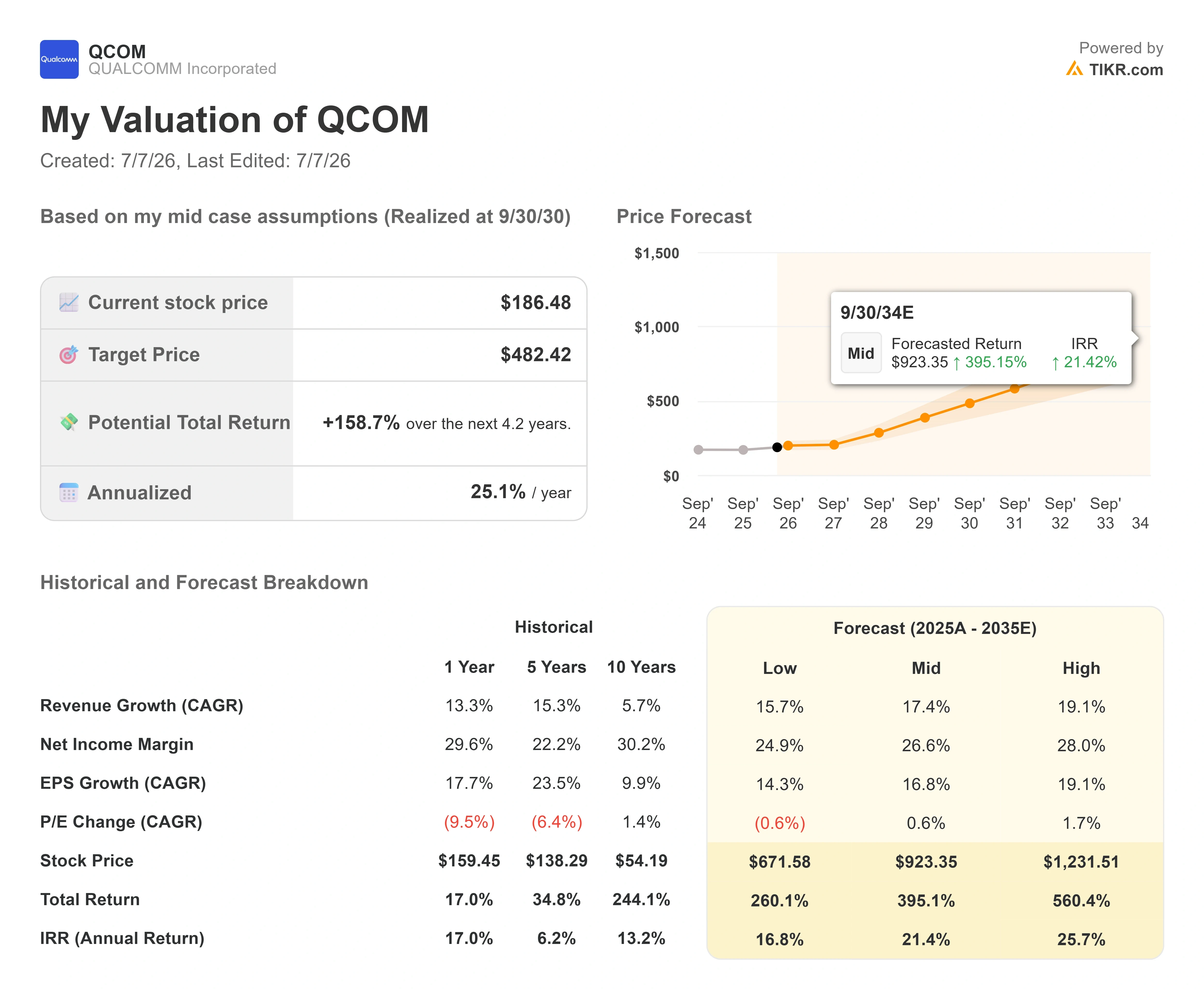

Dati chiave sul titolo Qualcomm

- Prezzo attuale: 186,48 $

- Prezzo obiettivo (medio): ~480 $

- Prezzo obiettivo di mercato: ~217 $

- Rendimento totale potenziale: ~160%

- Tasso di rendimento interno (IRR) annualizzato: ~ 25% all’anno

- Drawdown massimo: 33 ,89% (4/7/26)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Qualcomm Incorporated (QCOM) ha guadagnato il 5,80% il 6 luglio 2026, chiudendo a 186,48 dollari, e il motivo è un unico numero: 300 dollari. Si tratta del prezzo obiettivo più alto di mercato che l’analista di Benchmark Cody Acree ha ribadito quella mattina, e implica un potenziale di rialzo superiore al 60% rispetto al livello attuale del titolo. Il rialzo si è verificato in una giornata in cui il titolo avrebbe dovuto essere sotto pressione, ed è proprio questo a renderlo interessante. È avvenuto inoltre nel corso di una seduta generalmente positiva per i chip, con il settore dei semiconduttori in rialzo di oltre il 2%, quindi parte della spinta è stata determinata dal vento favorevole del settore piuttosto che da QCOM da sola.

Ecco la tensione che il mercato non riesce a risolvere. Circa due settimane dopo l’Investor Day di Qualcomm del 24 giugno, lo stesso titolo riceve due valutazioni opposte da due analisti proprio lo stesso lunedì. Benchmark sostiene che la svolta verso i data center sia sufficientemente concreta da giustificare un obiettivo di 300 dollari. Atif Malik di Citi, che mantiene un rating “Neutrale” e un obiettivo di 198 dollari, quella stessa mattina ha avviato un monitoraggio di 30 giorni sui fattori ribassisti, sottolineando che i produttori cinesi di smartphone stanno tagliando drasticamente i piani di spedizione per il 2026. Il titolo ha scelto da che parte stare e ha seguito il trend rialzista.

Quindi la domanda per la seconda metà del 2026 non è se Qualcomm stia diversificando. L’Investor Day ha già dato una risposta a questo. La domanda è se i numeri presentati dal management siano sufficientemente elevati e realistici da superare un settore della telefonia mobile che è ancora sotto pressione.

Perché il titolo è salito quando avrebbe dovuto scendere

Il catalizzatore rialzista era concreto. Acree di Benchmark, al termine di una chiacchierata informale con i vertici di Qualcomm, ha ribadito il suo obiettivo di 300 dollari, il più alto di Wall Street. A suo avviso, l’incontro ha chiarito come Qualcomm intenda conquistare la spesa nel settore dei data center, con gli utili dell’anno fiscale 2027 sostenuti da ordini di acquisto, chip personalizzati già in produzione e discussioni attive con due clienti hyperscale. Si tratta di una prospettiva di ricavi specifica e a breve termine, non di una semplice promessa contenuta in una presentazione.

Lo stesso giorno è emerso anche un fattore ribassista, altrettanto concreto. Malik di Citi ha segnalato che Xiaomi ha ridotto di circa il 30% le previsioni sulle spedizioni di smartphone per il 2026, mentre anche Oppo e Vivo hanno rivisto al ribasso le stime. Per un’azienda i cui ricavi principali derivanti dai processori mobili e dai modem dipendono ancora dai volumi di Android, si tratta di un colpo diretto alle basi di ricavi a breve termine. Malik ha mantenuto il suo rating “Neutrale” e il suo obiettivo di prezzo a 198 dollari, ma il periodo di osservazione di 30 giorni indica che si aspetta che il calo nel settore degli smartphone si manifesti prima che si concretizzino i ricavi dei data center.

Il verdetto del mercato è stato quello di credere alla prospettiva strutturale e di ignorare quella ciclica. Si tratta di una reazione ragionevole, ma non è un lasciapassare. Funziona solo se i ricavi derivanti dalla diversificazione arriveranno nei tempi previsti.

Cosa ha effettivamente offerto l’Investor Day

L’evento del 24 giugno a New York è stato il momento verso cui Qualcomm aveva indirizzato gli investitori per mesi, e il management ha effettivamente messo sul tavolo dei numeri concreti. Il direttore finanziario Akash Palkhiwala ha innalzato l’obiettivo di fatturato non legato ai telefoni cellulari per l’anno fiscale 2029 a 40 miliardi di dollari, quasi il doppio rispetto ai 22 miliardi indicati dall’azienda 18 mesi prima. All’interno di tale cifra, il settore dei data center punta a raggiungere i 15 miliardi di dollari entro l’anno fiscale 2029, con 5 miliardi già previsti per l’anno fiscale 2027.

Il punto di forza tecnico è Dragonfly, il nuovo portafoglio di soluzioni per data center su scala rack di Qualcomm, basato su un design denominato High-Bandwidth Compute (HBC), che impila la memoria direttamente sopra i moduli di elaborazione invece di instradarla attraverso un costoso interposer. Il vantaggio è un consumo energetico inferiore e un costo per token migliore rispetto all’approccio standard GPU più HBM. Qualcomm ha inoltre presentato la sua CPU per data center C1000 e ha conquistato due nomi di spicco: Meta ha firmato un accordo di fornitura di CPU multigenerazionale, mentre Satya Nadella di Microsoft è salito sul palco per sostenere l’implementazione dell’HBC all’interno di Azure. Meta è il cliente che ha firmato l’accordo; Microsoft è, per ora, un partner che sostiene l’architettura.

Il quadro più importante è stato delineato dal CEO Cristiano Amon, che sta cercando di ridefinire il modo in cui gli investitori classificano l’azienda. Come ha affermato il presidente e CEO di Qualcomm Cristiano Amon durante la presentazione, «Non è mai troppo tardi per Qualcomm»: questa è stata la sua risposta schietta alla ricorrente preoccupazione che il mercato dei data center sia già saturo. Perché è importante: l’intero scenario rialzista si basa sulla capacità di Qualcomm di trasformare un ingresso tardivo in ricavi concreti nel settore degli hyperscaler, e il management sta mettendo in gioco la propria credibilità su tali ricavi a partire da quest’anno solare, non in un lontano anno fiscale.

C’è stata anche una componente software. Qualcomm ha annunciato l’acquisizione, interamente in azioni, di Modular per 3,9 miliardi di dollari, una società di software per infrastrutture di intelligenza artificiale pensata per dotare i propri chip di uno stack software portatile e compatibile con diversi hardware. Amon è arrivato addirittura ad affermare che il settore potrebbe trovarsi di fronte a «un momento Android». Si tratta di un’affermazione ambiziosa, ed è anche la parte della storia che richiederà anni prima di dare i suoi frutti.

Consulta le stime storiche e previsionali per il titolo Qualcomm (è gratis!) >>>

Il problema dei telefoni cellulari che i rialzisti devono sostenere

Il motivo per cui questo titolo subisce oscillazioni così violente è che la crescita futura e il business tradizionale si stanno muovendo contemporaneamente in direzioni opposte. I telefoni cellulari rappresentano ancora la principale fonte di ricavi, e Palkhiwala ha indicato agli investitori di aspettarsi una crescita solo modesta dei ricavi da questo settore, intorno al 5% in prospettiva, con una riduzione a circa un terzo dei ricavi di QCT entro l’anno fiscale 2029. La nota di Citi ci ricorda che una “crescita modesta” presuppone che l’attuale debolezza del mercato cinese, legata al settore delle memorie, non peggiori. Il taglio del 30% da parte di Xiaomi è proprio il tipo di dato che mette alla prova tale ipotesi.

A ciò si aggiunge Apple, che sta passando ai propri modem sviluppati internamente e sta riducendo costantemente la propria dipendenza dai chip Qualcomm. Si tratta di un fattore sfavorevole noto da diversi anni per il settore dei telefoni cellulari. I settori automobilistico e dell’IoT stanno entrambi contribuendo all’aumento dei ricavi, ma a un ritmo più lento; ecco perché la crescita dei data center riveste un ruolo così importante in questo contesto. Ciò aiuta anche a spiegare perché il mercato abbia premiato la previsione di Benchmark, basata sui ricavi, che puntava a un prezzo di 300 dollari, e abbia sostanzialmente ignorato la cautela di Citi.

In questo contesto, la valutazione appare ancora modesta rispetto alla scommessa che Qualcomm è chiamata a vincere. QCOM viene scambiata a 14,10x EV/EBITDA NTM e 18,95x P/E NTM, secondo TIKR. I suoi diretti concorrenti nel settore dei data center vengono scambiati a livelli ben più elevati: Broadcom a 19,12x EV/EBITDA NTM e 23,75x P/E NTM, e NVIDIA a 15,66x EV/EBITDA NTM e 19,68x P/E NTM, secondo la pagina “Competitors” di TIKR. Il mercato continua a valutare Qualcomm più come un’azienda del settore wireless che come il fornitore di infrastrutture per l’intelligenza artificiale che sta cercando di diventare. Se anche solo una parte dell’obiettivo di 15 miliardi di dollari nel settore dei data center dovesse concretizzarsi, tale sconto rappresenterebbe un’opportunità. Se invece la crescita dovesse rallentare, lo sconto rifletterebbe il prezzo corretto per un’azienda che sta perdendo Apple come base di utenza di telefoni cellulari.

Scopri come si posiziona Qualcomm rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 186,48 dollari

- Prezzo obiettivo (medio): ~480 dollari

- Rendimento totale potenziale: ~ 160%

- Tasso di rendimentointerno (IRR) annualizzato: ~25% / anno

La valutazione dello scenario intermedio di TIKR, realizzata al 30 settembre 2030, punta a circa 480 $ per QCOM. Partendo dal prezzo attuale di 186,48 dollari, ciò implica un rendimento totale potenziale di circa il 160% e un IRR annualizzato di circa il 25% in un arco di circa 4,2 anni. Tale obiettivo si colloca ben al di sopra sia della media di Wall Street, pari a circa 217 dollari, sia del valore massimo stimato da Benchmark, pari a 300 dollari; pertanto, è opportuno considerarlo come l’estremità più aggressiva dell’intervallo: esso tiene conto di una strategia di diversificazione che si sta realizzando quasi secondo i piani.

Due fattori trainanti dei ricavi sostengono il CAGR dello scenario medio, pari a circa il 17%. Il primo è la crescita del settore dei data center, che partirà da un livello oggi pressoché nullo per raggiungere l’obiettivo di 15 miliardi di dollari nell’anno fiscale 2029, grazie all’introduzione progressiva di chip personalizzati, acceleratori di IA e CPU. Il secondo è il settore automobilistico, dove una pipeline di progetti aggiudicati del valore di 65 miliardi di dollari e un obiettivo di ricavi di 10 miliardi di dollari per l’anno fiscale 2029 riflettono l’aumento del contenuto di chip per veicolo. Il motore dei margini è la leva operativa: il management ha indicato una riduzione delle spese operative verso il 19%-20% dei ricavi, mantenendo i margini di QCT vicini al 30%. Il rischio principale è rappresentato dal parco telefoni cellulari, dove il calo delle spedizioni in Cina e la perdita del contratto per i modem Apple potrebbero erodere il livello minimo degli utili più rapidamente di quanto i nuovi segmenti riescano a sostituirlo.

Lo scenario rialzista prevede che Qualcomm riesca a convertire anche solo una parte del proprio portafoglio di progetti con gli hyperscaler e che venga rivalutata alla stregua delle altre aziende produttrici di chip per l’intelligenza artificiale. Lo scenario ribassista prevede invece un calo dei ricavi nel settore dei data center, pressioni da parte di Apple e della Cina sul mercato dei telefoni cellulari e il mantenimento del prezzo delle azioni ai livelli attuali, in linea con la sua tradizionale identità di azienda del settore wireless.

Conclusione

Il prossimo importante punto di riferimento sono i risultati finanziari del terzo trimestre fiscale 2026 di Qualcomm, attesi per la fine di luglio. Il management ha ripetutamente definito questo trimestre il punto di minimo per i ricavi derivanti dai telefoni cellulari in Cina. Lo scenario positivo sembrerebbe una conferma del ritorno alla crescita sequenziale dei ricavi provenienti dai clienti cinesi e del fatto che le spedizioni di chip personalizzati a un hyperscaler rimangano in linea con l’inizio previsto entro l’anno in corso. Lo scenario negativo sembrerebbe un’altra revisione al ribasso delle previsioni relative alla Cina che confermi il “30-day watch” di Citi, oppure qualsiasi rallentamento nella tempistica dei ricavi dei data center a cui il management si è appena impegnato. A 186 dollari, con un obiettivo rialzista di 300 dollari e uno ribassista di 198 dollari definiti lo stesso giorno, i dati di luglio sono ciò che vi dirà quale analista ha interpretato correttamente l’andamento dell’azienda.

Dovresti investire in Qualcomm?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Qualcomm e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Qualcomm insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Qualcomm su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!