Statistiche chiave del titolo NVTS

- Intervallo di 52 settimane: ~$2 a ~$22

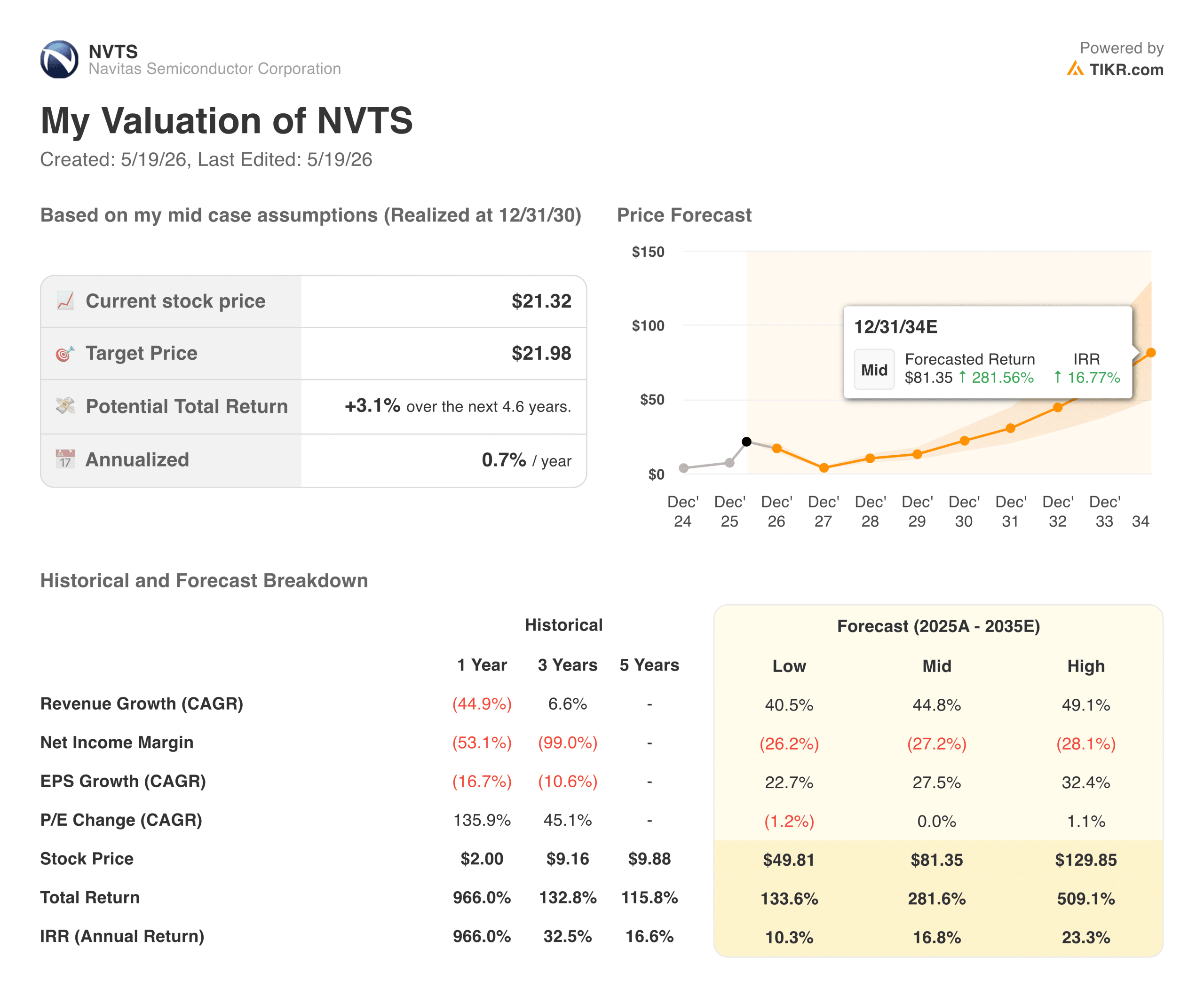

- Prezzo attuale: $21,32

- Prezzo obiettivo TIKR (medio, 4,6 anni): ~$22

- IRR annualizzato di TIKR (medio, 4,6 anni): ~1% all'anno

- IRR TIKR (medio, 8+ anni): ~17% all'anno

- Fatturato trimestrale più recente: 8,6 milioni di dollari (-39% su base annua, +18% su base sequenziale)

- Margine lordo non GAAP: 39,0%.

- Perdita netta trimestrale più recente: 33,8 milioni di dollari

- Previsione di fatturato per l'anno fiscale 2026: ~$41M

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Il rally del 1.000% e il calo del 39% dei ricavi

Il modo più semplice per capire Navitas Semiconductor (NVTS) è accettare che entrambe le cose siano vere allo stesso tempo: il fatturato è sceso di quasi il 40% nell'ultimo trimestre e il titolo è salito di circa il 1.000% negli ultimi dodici mesi. Per Navitas, entrambe le cose sono esatte e capirne il motivo è fondamentale per capire che tipo di investimento si tratta.

Navitas produce semiconduttori di potenza al nitruro di gallio e al carburo di silicio, i chip che controllano il flusso di elettricità nei data center, nei caricabatterie per veicoli elettrici, negli inverter solari e nelle apparecchiature industriali. Il GaN e il SiC funzionano in modo più efficiente del silicio tradizionale a tensioni e temperature più elevate, il che è importante quando si cerca di raffreddare un edificio pieno di server AI o di caricare rapidamente un veicolo elettrico.

Il calo dei ricavi è dovuto all'uscita deliberata dalle attività mobili e di consumo a basso margine in Cina, che è avvenuta più rapidamente di quanto non potessero arrivare i ricavi di sostituzione ad alta potenza. Questo è l'assetto che i grafici riflettono.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni NVTS (è gratis!) >>>.

Cosa ci dice il grafico del margine lordo

I margini lordi sono partiti dal 45% nel 2021, sono scesi al 31% nel 2022, quando i volumi di prodotti mobili sono stati venduti a prezzi più bassi per riempire la capacità della fabbrica, sono risaliti al 39% nel 2023, per poi tornare al 31% nel 2025, quando i prodotti mobili si sono esauriti prima che l'alta potenza potesse aumentare.

Su base non-GAAP, che esclude l'ammortamento legato alle acquisizioni che passa attraverso il costo del venduto, l'ultimo trimestre è stato del 39%. La traiettoria verso la quale il management sta lavorando è quella di un costante miglioramento dei margini con l'aumento dei ricavi dei data center AI e l'azzeramento della telefonia mobile.

Il grafico storico mostra un'azienda che non ha ancora dimostrato questa tendenza in modo costante, il che è una lettura onesta della situazione.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Come si presenta la liquidità

Navitas ha bruciato tra i 44 e i 66 milioni di dollari di free cash flow ogni anno da quando è stata quotata in borsa, con nessun anno di FCF positivo. Le stime mostrano un miglioramento graduale, da circa -61 milioni di dollari nel 2026 a -22 milioni di dollari entro il 2028, con un pareggio che dipende dalla crescita dei ricavi trimestrali nella fascia alta dei 30 milioni di dollari. Il management è stato esplicito su questa soglia.

Per raggiungere questo traguardo è necessario che la crescita sequenziale continui ininterrottamente, che i margini lordi si mantengano o migliorino e che le spese operative rimangano pressoché invariate. Ogni ipotesi è singolarmente plausibile. Sostenere tutte e tre le ipotesi contemporaneamente per diversi anni è il rischio di esecuzione.

Cosa dice in realtà il modello TIKR

Il modello TIKR a breve termine è insolitamente diretto. L'obiettivo medio su 4,6 anni è essenzialmente di 22 dollari, appena superiore al prezzo attuale, il che implica un rendimento annualizzato inferiore all'1%.

L'ipotesi intermedia a 8 anni è completamente diversa, con un obiettivo di circa 81 dollari a circa il 17% annuo se Navitas cresce a circa il 45% annuo, raggiunge la redditività e viene rivalutata con la maturazione dell'azienda.

Il divario tra questi due orizzonti temporali indica esattamente il tipo di investimento. Non state acquistando una crescita degli utili a breve termine, ma una scommessa a lungo termine su una piattaforma tecnologica.

Cosa potrebbe spingere i rendimenti al rialzo o al ribasso

Il caso del toro si basa su una tecnologia reale, in quanto GaN e SiC superano realmente il silicio nelle applicazioni ad alta potenza, i data center AI necessitano realmente di un'erogazione di energia più efficiente e i ricavi ad alta potenza sono cresciuti del 35% rispetto all'anno precedente nell'ultimo trimestre, con un aumento specifico delle infrastrutture AI del 50% su base sequenziale. Se questo slancio si consolida mentre la telefonia mobile si affievolisce, il problema del mix si risolve da solo.

Il punto a sfavore è che Navitas è una piccola azienda con un fatturato trimestrale di 8,6 milioni di dollari che brucia 40-65 milioni di dollari all'anno, in concorrenza con Texas Instruments, Infineon e ON Semiconductor in mercati che stanno attirando più capitali a causa della maturazione della tecnologia.

L'attuale multiplo prezzo/vendite non lascia quasi spazio al rischio di esecuzione.

Vale la pena acquistare NVTS a 124 dollari?

Se credete nella storia decennale dell'adozione di GaN e SiC e siete disposti a resistere ad anni di FCF negativo e volatilità trimestrale, il caso di 8 anni a circa 81 dollari con un rendimento annuo del 17% circa merita una seria considerazione.

Se state valutando i prossimi quattro o cinque anni, il modello è quasi esplicito: il rialzo a breve termine rispetto al prezzo attuale è minimo.

Il titolo ha già scontato la maggior parte delle buone notizie a breve termine e il passaggio da 41 milioni di dollari di fatturato annuo a qualcosa che giustifichi l'attuale multiplo richiederà più tempo di quanto gli ultimi dodici mesi di performance azionaria possano far pensare.

Analizzare Navitas Semiconductorsu TIKR Free→

Alla ricerca di nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i furbi.

- Analizza le azioni in soli 5 minuticon la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!