Statistiche chiave per il titolo Chevron

- Intervallo di 52 settimane: da $134 a $215

- Prezzo attuale: $196

- Obiettivo medio: 215 dollari

- Obiettivo alto: 236 dollari

- Consenso degli analisti: 13 Buy / 5 Outperform / 6 Holds / 1 Underperform / 1 Sell

- Obiettivo del modello TIKR (dicembre 2030): $

Le azioni Chevron battono il primo trimestre con un libro di giochi che nessun rivale è in grado di copiare

Chevron Corporation(CVX) è una delle più grandi società energetiche integrate del mondo e il rapporto sugli utili del primo trimestre 2026 ha fornito la prova più evidente che l'architettura del suo portafoglio è stata costruita esattamente per il momento in cui il mondo si trova.

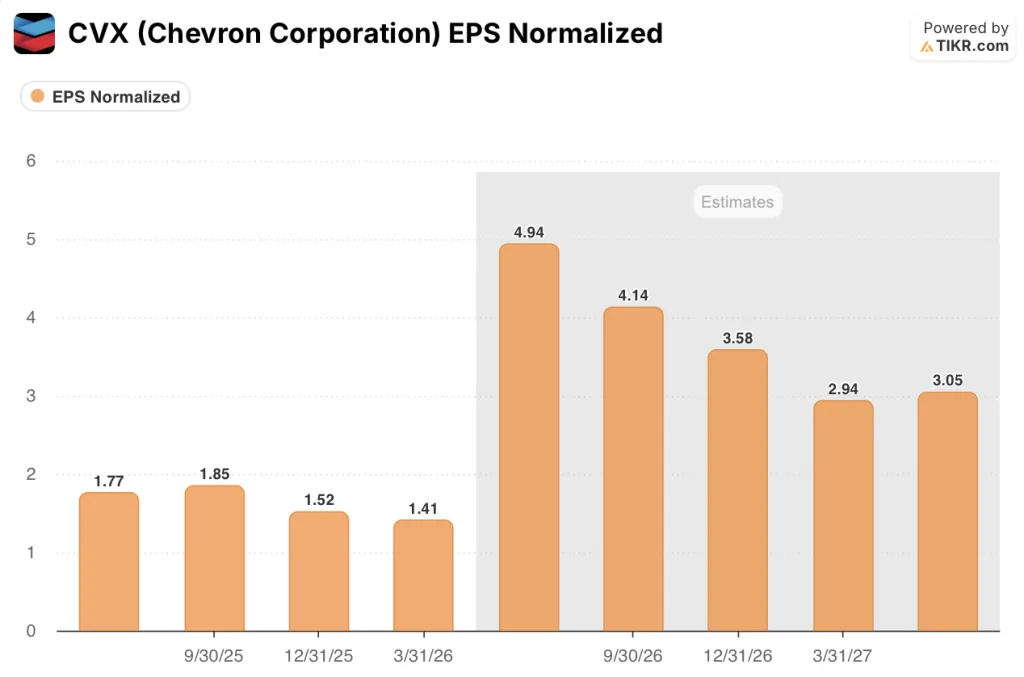

La società ha riportato un utile per azione rettificato di 1,41 dollari per il primo trimestre del 2026, battendo di gran lunga le stime di consenso di 0,95 dollari, anche se l'utile netto di 2,2 miliardi di dollari è sceso del 36,9% rispetto all'anno precedente, sotto il peso di circa 3 miliardi di dollari di effetti temporanei dei derivati legati alla forte impennata dei prezzi delle materie prime nel mese di marzo.

Questo effetto temporale non è una storia fondamentale, ma un artefatto contabile dovuto all'aumento dei prezzi del petrolio, e il direttore finanziario Eimear Bonner ha confermato che circa un miliardo di dollari di queste posizioni cartacee dovrebbero essere svincolate in profitto nel secondo trimestre.

La vera storia del titolo Chevron è l'andamento dell'attività upstream: gli utili del segmento, pari a 3,9 miliardi di dollari, sono cresciuti del 4% rispetto all'anno precedente, la produzione ha raggiunto i 3.858 MBOED nel trimestre e la produzione statunitense ha superato i 2 milioni di barili al giorno per il terzo trimestre consecutivo, grazie al completamento dell'integrazione dell'acquisizione di Hess.

Meno del 5% della produzione di Chevron si trova in Medio Oriente, un vantaggio strutturale rispetto ai rivali con una maggiore esposizione regionale, e l'amministratore delegato Mike Wirth ha sottolineato questo fatto durante la telefonata di presentazione dei risultati del primo trimestre del 2026: "Nonostante l'accresciuta volatilità geopolitica e le relative interruzioni delle forniture, Chevron ha ottenuto una solida performance nel primo trimestre, sottolineando la resilienza del nostro portafoglio e il valore di un'esecuzione disciplinata".

L'impianto di Tengizchevroil (TCO) in Kazakistan, il più grande asset generatore di cassa di Chevron, è tornato a produrre a pieno regime dopo un'interruzione dovuta a un incendio nel primo trimestre e ora sta superando 1 milione di BOEPD, con una previsione di free cash flow per l'intero anno di 6 miliardi di dollari invariata nonostante la battuta d'arresto del primo trimestre.

Chevron si è mossa anche in Venezuela, completando uno scambio di asset con PDVSA che ha ampliato la sua partecipazione nella joint venture Petroindependencia al 49% e aggiungendo acri contigui alla sua posizione Petropiar nella cintura dell'Orinoco, con il CEO Wirth che prevede che il debito venezuelano in sospeso della società sarà completamente recuperato entro il 2027 ai livelli di prezzo attuali.

Gli analisti mantengono un obiettivo medio di 215 dollari sul titolo CVX nonostante il rumore del downstream

Il dibattito sull'investimento nel titolo Chevron in questo momento non è se l'azienda stia performando bene, ma se gli effetti temporali dei derivati che oscurano gli utili GAAP del primo trimestre continueranno a distorcere la lettura del mercato sulla generazione di cassa sottostante.

La risposta è no. I 3 miliardi di dollari di tempistica del primo trimestre sono una funzione dell'aumento dei prezzi e della contabilità mark-to-market delle posizioni in derivati cartacei collegati a carichi fisici; questi effetti si annullano meccanicamente con la liquidazione dei carichi e Bonner ha confermato direttamente la tempistica di liquidazione del secondo trimestre.

Se si esclude il rumore della tempistica, ciò che rimane è un'azienda che ha generato un flusso di cassa libero rettificato di 4,1 miliardi di dollari in un solo trimestre, con le raffinerie statunitensi che hanno raggiunto una produzione record di greggio e gli impianti internazionali di GNL di Gorgon e Wheatstone che funzionano a pieno ritmo.

La strada ha assorbito questa lettura in modo chiaro: 13 analisti giudicano CVX Buy, 5 Outperform, 6 Hold, 1 Underperform e 1 Sell, con un obiettivo di prezzo medio di circa 215 dollari, che implica un rialzo del 10% circa rispetto al prezzo attuale di 196,12 dollari.

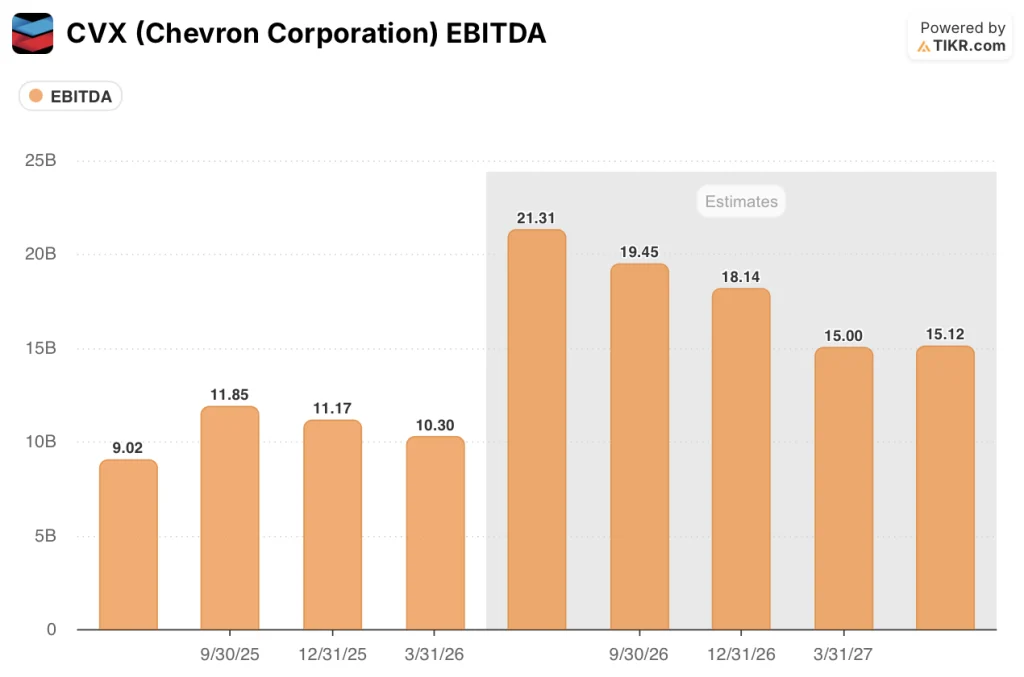

L'EBITDA di consenso per il secondo trimestre del 2026 è previsto a circa 21 miliardi di dollari, con un aumento di circa il 136% rispetto all'anno precedente, che riflette la combinazione di prezzi petroliferi elevati dovuti all'interruzione dello Stretto di Hormuz e la piena integrazione delle attività di Hess nella base di produzione.

Nel frattempo, il quadro per azione racconta la stessa storia con ancora più precisione: l'EPS di consenso per il secondo trimestre 2026 si attesta intorno ai 5 dollari, rispetto agli 1,41 dollari del primo trimestre e agli 1,85 dollari del periodo precedente, in quanto il freno dei derivati che ha ridotto gli utili del primo trimestre si inverte e le elevate realizzazioni delle materie prime fluiscono attraverso i margini a monte senza la compensazione contabile.

Il caso strutturale del titolo Chevron poggia su tre pilastri che stanno dando risultati in questo momento: l'integrazione di Hess ha aggiunto circa 500.000 BOEPD di produzione su base annua nel 1° trimestre, gli asset di gas del Mediterraneo orientale a Leviathan e Tamar stanno funzionando a pieno regime con progetti di espansione in corso, e il lavoro di debottlenecking di TCO completato alla fine del 2025 sta mostrando un iniziale aumento della produzione che il management dice che quantificherà nella telefonata del 2° trimestre.

L'unica vera tensione che la società sta osservando è il segmento downstream, che nel primo trimestre ha registrato una perdita di 817 milioni di dollari rispetto all'utile di 325 milioni di dollari di un anno fa, interamente dovuta a effetti temporali piuttosto che al deterioramento delle economie di raffinazione. Wirth ha infatti sottolineato che l'integrazione della raffinazione di Chevron sta ora indirizzando oltre il 40% del greggio di proprietà verso le sue raffinerie asiatiche e oltre il 50% verso il suo sistema statunitense, un vantaggio competitivo in un mercato in cui l'accesso al greggio è il principale vincolo alla produzione.

Lo scenario di base di TIKR a 210 dollari e il percorso per arrivare a 280 dollari entro il 2030

Il modello di valutazione intermedio di TIKR punta al titolo CVX a circa 210 dollari entro la fine del 2026, con un'espansione del margine di utile netto intorno all'11% e un CAGR dell'EPS di circa il 9% fino al 2030, ipotesi basate sulla rampa di produzione di Hess, sull'aumento del debottlenecking di TCO e sul mantenimento di prezzi elevati delle materie prime almeno fino alla metà del decennio.

A circa 196 dollari contro la previsione di prezzo di TIKR per il 2030 di circa 281 dollari, con un rendimento totale di circa il 43% nel periodo di previsione a fronte di un IRR storico decennale del 7%, il titolo Chevron appare sottovalutato per gli investitori con un orizzonte pluriennale disposti a possedere una supermaggioranza disciplinata dal punto di vista del capitale in un periodo di prezzi dell'energia strutturalmente elevati.

Lo scenario per CVX si riduce a una domanda: per quanto tempo persisterà l'attuale contesto di approvvigionamento e quanta parte del flusso di cassa Chevron restituirà rispetto a quello reinvestito?

Il titolo Chevron è sottovalutato?

Il modello mid-case di TIKR punta a CVX a circa 210 dollari entro la fine del 2026 e a circa 281 dollari entro il 2030, il che implica circa il 10% a breve termine e circa il 43% di rendimento totale nel periodo di previsione.

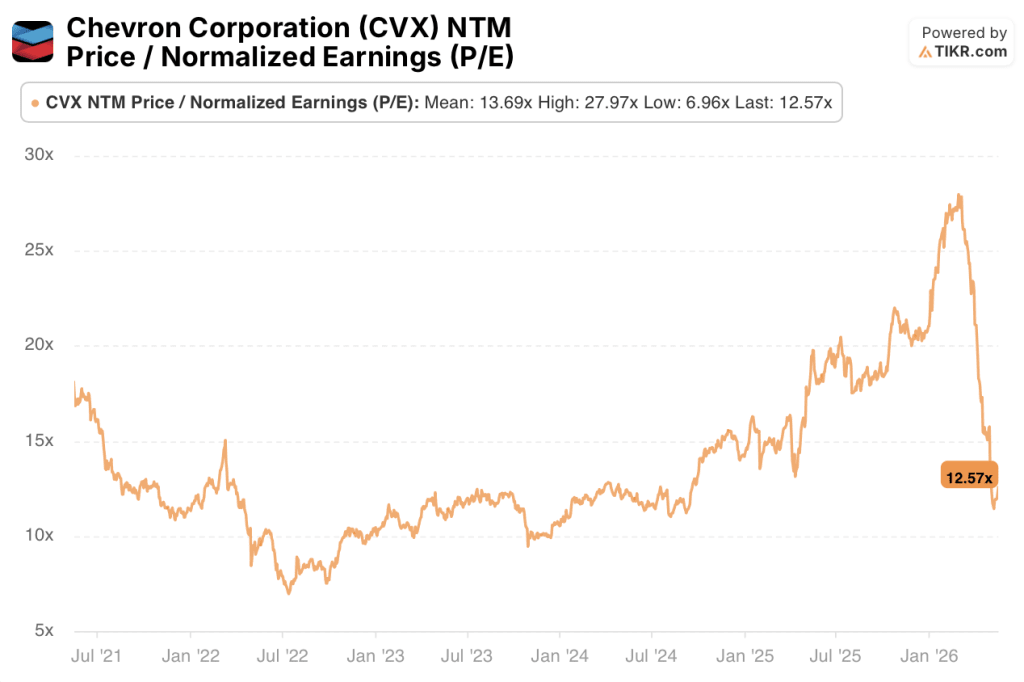

CVX è attualmente scambiata a 12,57x P/E NTM, al di sotto della media storica di 13,69x, mentre l'EPS dovrebbe quasi triplicare su base annua nel secondo trimestre, grazie all'annullamento degli effetti temporali dei derivati del primo trimestre.

La variabile chiave è la resistenza dei prezzi delle materie prime dopo l'interruzione di Hormuz.

Conviene investire in Chevron Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Chevron Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Chevron Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni CVX su TIKR gratis →