Statistiche chiave per il titolo AMZN

- Variazione di prezzo per le azioni Amazon: -6,6%

- Prezzo attuale delle azioni: 219 dollari

- Massimo della settimana: 242 dollari

- Obiettivo di prezzo delle azioni Amazon: 252 dollari

Cosa è successo?

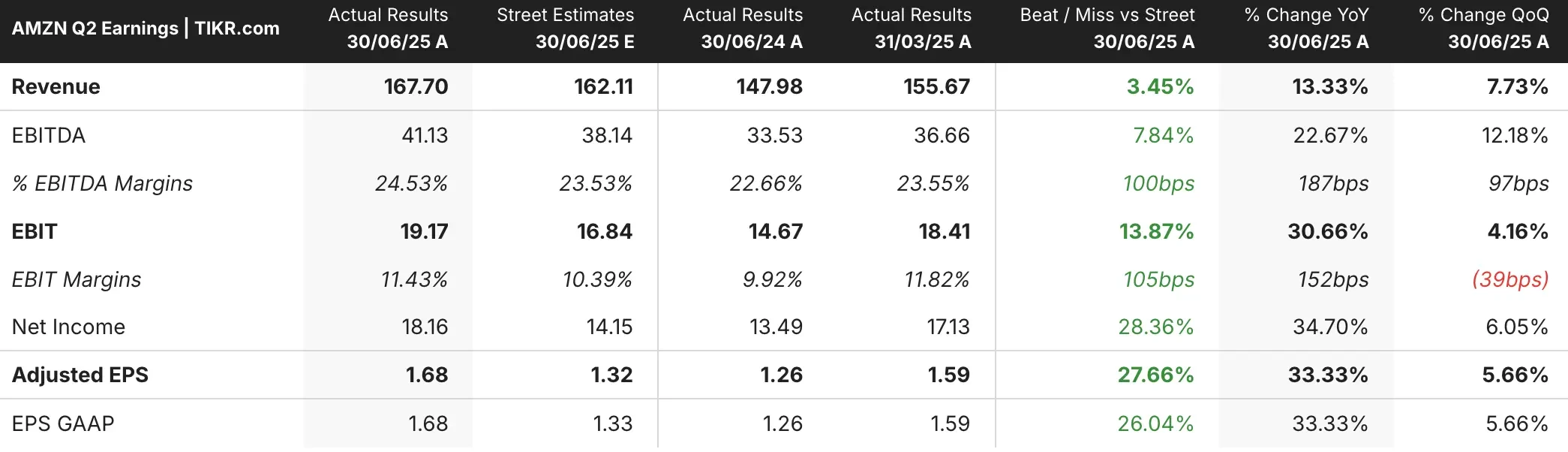

Le azioni di Amazon(AMZN) sono crollate di oltre il 6% nonostante i risultati del secondo trimestre abbiano battuto le aspettative di Wall Street in tutte le principali metriche.

Il gigante dell’e-commerce e del cloud computing ha registrato un utile per azione di 1,68 dollari contro gli 1,32 dollari stimati dal consenso, mentre il fatturato di 167,7 miliardi di dollari ha superato le aspettative di 162,11 miliardi di dollari, con una crescita del 13% rispetto all’anno precedente.

La delusione è derivata dalla guidance di Amazon per l ‘utile operativo del terzo trimestre, pari a 15,5-20,5 miliardi di dollari, con un punto intermedio inferiore alle attese degli analisti di 19,48 miliardi di dollari.

Questa indicazione ha preoccupato gli investitori che sono ansiosi di vedere i ritorni dei massicci investimenti di Amazon nell’intelligenza artificiale, con il peso massimo della tecnologia che si è impegnato a spendere fino a 100 miliardi di dollari quest’anno in infrastrutture di intelligenza artificiale.

Ad aumentare le preoccupazioni degli investitori sono state le domande sulla pressione competitiva nello spazio del cloud computing.

Sebbene i ricavi di AWS siano cresciuti del 18% a 30,87 miliardi di dollari (battendo leggermente le stime), questo tasso di crescita è inferiore al 39% di Microsoft Azure e al 32% di Google Cloud nei loro ultimi trimestri.

Durante la telefonata con gli investitori, l’amministratore delegato Andy Jassy ha affrontato domande puntuali sul potenziale ritardo di AWS nella corsa all’intelligenza artificiale, pur difendendo la posizione di leadership “piuttosto significativa” dell’azienda.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per AMZN (è gratis!) >>>.

Cosa ci dice il mercato sulle azioni AMZN

Il sell-off del titolo AMZN riflette la frustrazione degli investitori per le ingenti spese in conto capitale per l’intelligenza artificiale di Amazon, che hanno superato i 31 miliardi di dollari nel secondo trimestre.

Tuttavia, gli investimenti nell’IA non si stanno ancora traducendo nei tassi di crescita accelerati registrati dai concorrenti.

Mentre l’attività pubblicitaria di Amazon è stata un punto di forza, con una crescita del 23% a 15,69 miliardi di dollari, gli investitori sembrano concentrati sulle dinamiche competitive del cloud computing e sulla possibilità che AWS riesca a mantenere la sua leadership di mercato mentre i rivali guadagnano terreno.

La guidance conservativa sul reddito operativo suggerisce che Amazon si aspetta che i continui e pesanti investimenti nell’infrastruttura di IA mettano sotto pressione la redditività a breve termine.

Con AWS alle prese con vincoli di capacità e “più domanda che offerta”, la sfida non è necessariamente l’interesse dei clienti, ma piuttosto la capacità di Amazon di scalare l’infrastruttura abbastanza velocemente mantenendo i margini.

Gli investitori potrebbero chiedersi se l’approccio deliberato e a lungo termine di Amazon agli investimenti nell’IA consentirà ai concorrenti più veloci di conquistare quote di mercato in questo settore critico di crescita.

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!