Statistiche principali

- Prezzo attuale: ~$276

- Ricavi Q1 2026: $11,6 miliardi (+29% YoY)

- EPS rettificato Q1 2026: $1,86 (+25% YoY)

- Flusso di cassa libero del 1° trimestre 2026: 1,7 miliardi di dollari (+14% a/a)

- Previsione di fatturato per l'intero anno: Crescita a due cifre (con tendenza alla fascia alta)

- Previsione EPS per l'intero anno: $7,10-$7,40

- Utile operativo per l'intero anno: 9,85 miliardi di dollari - 10,25 miliardi di dollari

- FCF previsto per l'intero anno: $8,0B-$8,4B

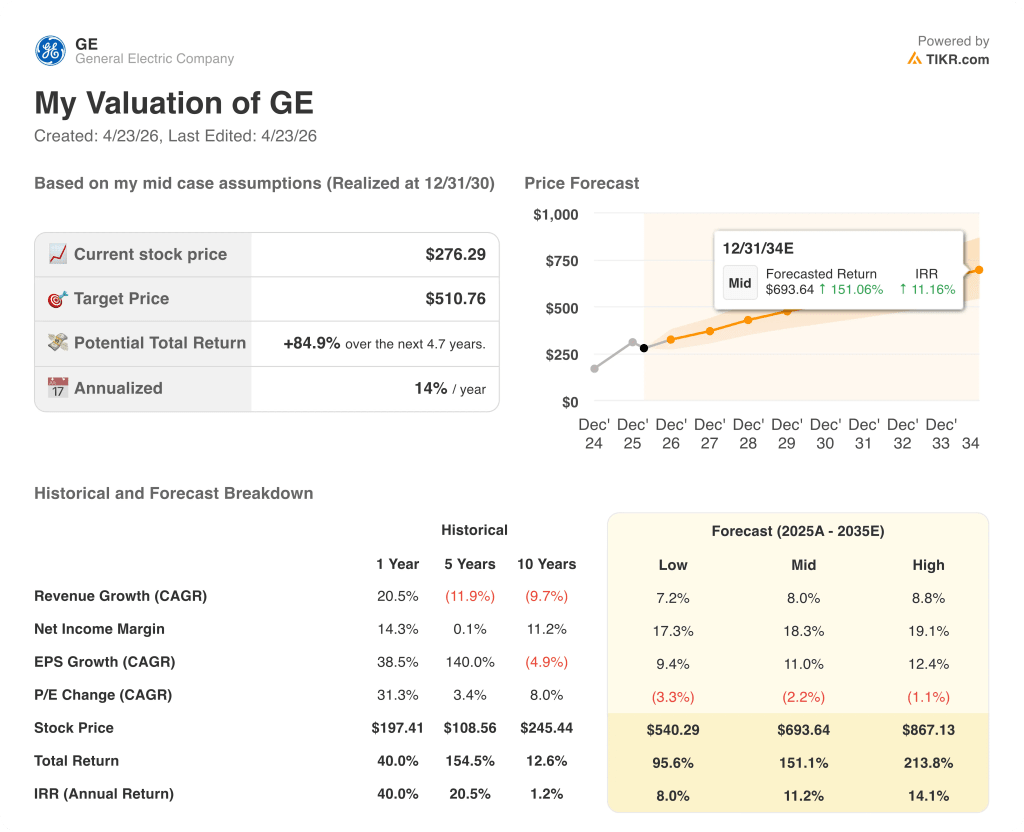

- Obiettivo di prezzo del modello TIKR: ~$511

- Implied Upside: ~85%

Guadagni GE Aerospace Q1 2026: Il fatturato salta del 29%, ma il secondo semestre è il vero problema

Il titolo GE Aerospace(GE) ha aperto il primo trimestre del 2026 con un fatturato di 11,6 miliardi di dollari, in crescita del 29% rispetto all'anno precedente, e un utile per azione rettificato di 1,86 dollari, in aumento del 25%, grazie all'accelerazione delle consegne di motori commerciali e della domanda di servizi, entrambi in anticipo rispetto al piano.

Il segmento dei motori commerciali e dei servizi ha fatto da traino, con un aumento dei ricavi del 34% grazie alla crescita del 35% dei ricavi delle visite in officina interna e all'aumento del 25% delle vendite di pezzi di ricambio grazie alla migliore disponibilità di materiali.

I ricavi dei servizi commerciali sono aumentati complessivamente del 39%, con un incremento di oltre il 50% delle visite interne in officina LEAP.

Le consegne di motori sono aumentate del 43% in tutta l'azienda, con un aumento del 63% delle consegne LEAP e di oltre il 25% delle consegne wide-body, guidate da GEnx.

Le tecnologie per la difesa e la propulsione hanno contribuito alla crescita dei ricavi del 19%, con le unità di difesa e sistemi in aumento del 14% grazie all'incremento dei volumi di motori F-110 e di velivoli rotanti, mentre le tecnologie di propulsione e additive sono cresciute del 29%.

Gli ordini sono aumentati dell'87% nel trimestre, con un incremento del 93% per CES e del 67% per DPT, compresi gli ordini record per la difesa nel decennio e un book-to-bill superiore a 2 per DPT per il secondo trimestre consecutivo.

"Se non fosse stato per l'attualità, stamattina parleremmo di un aumento della guida", ha dichiarato il direttore finanziario Rahul Ghai durante la teleconferenza sugli utili del primo trimestre 2026, sottolineando che il primo trimestre è stato superiore di circa 300 milioni di dollari alle aspettative interne.

Nonostante la forza del trimestre, il management ha mantenuto la guidance per l'intero anno a un EPS di 7,10-7,40 dollari e a un utile operativo di 9,85-10,25 miliardi di dollari, citando l'incertezza del conflitto in Medio Oriente e il suo potenziale effetto di ritardo sulla domanda di servizi commerciali nel secondo semestre.

La dirigenza ha segnalato che l'azienda si sta orientando verso la fascia alta di tutte le previsioni, con una crescita dei servizi per il secondo trimestre che dovrebbe attestarsi su valori elevati, sostenuta dal 95% dei ricavi da ricambi già garantiti in arretrato e da tutte le visite in officina già effettuate.

Le previsioni di crescita dei ricavi da servizi per l'intero anno sono state alzate a circa 4,0 miliardi di dollari su base annua, rispetto ai circa 3,5 miliardi di dollari previsti in precedenza.

Le azioni GE Aerospace hanno inoltre registrato un portafoglio di servizi commerciali che ha superato i 170 miliardi di dollari, con un aumento di quasi 30 miliardi di dollari rispetto alla fine del 2024, fornendo una visibilità pluriennale della domanda su tutta la flotta installata.

L'azienda ha annunciato l'intenzione di investire per il secondo anno consecutivo 1 miliardo di dollari nei siti produttivi statunitensi e nella catena di fornitura, mentre altri 100 milioni di dollari sono stati destinati a fornitori esterni per l'espansione di attrezzature e capacità.

I dati finanziari del titolo GE Aerospace

Il conto economico del 1° trimestre 2026 mostra un'attività che genera una forte leva operativa su ricavi in accelerazione, con un reddito operativo superiore a 2,5 miliardi di dollari anche se la pressione sui margini dovuta al mix di motori installati continua.

Il margine lordo si è attestato al 31% nel 1° trimestre 2026, in linea con il 30% registrato nel 4° trimestre 2025 e che riflette l'effetto mix in corso di una crescita più rapida delle spedizioni di motori installati a margine inferiore rispetto ai servizi.

L'utile operativo è stato di 2,50 miliardi di dollari nel 1° trimestre 2026, con un aumento del 15% rispetto ai 2,18 miliardi di dollari del 1° trimestre 2025.

Il margine operativo è stato del 20,2% nel primo trimestre del 2026, rispetto al 22% del primo trimestre del 2025, con una riduzione di circa 180 punti base dovuta alla crescita dei motori installati, alle spedizioni di GE9X e alla continua spesa per investimenti.

La traiettoria dei margini negli ultimi trimestri riflette il deliberato compromesso che il titolo GE Aerospace sta attuando: Il margine operativo CES si è attestato al 26,4% nel primo trimestre del 2026, con un calo di 230 punti base rispetto all'anno precedente, in quanto il volume di motori installati LEAP e le spedizioni 9X pesano sulla redditività a breve termine, pur creando diritti di aftermarket a lungo termine.

Il management ha previsto margini CES pressoché stabili per l'intero anno, mentre i margini del mercato post-vendita LEAP dovrebbero avvicinarsi ai livelli dei margini di servizio CES complessivi entro il 2028 circa, man mano che la capacità di riparazione aumenta e la penetrazione delle visite esterne in officina cresce.

Vale la pena acquistare le azioni GE Aerospace dopo il primo trimestre del 2026?

Il modello TIKR valuta il titolo GE Aerospace a circa 511 dollari, il che implica un rialzo dell'85% circa rispetto al prezzo attuale di circa 276 dollari, sulla base di ipotesi intermedie di un CAGR dei ricavi dell'8,0% e di un margine di utile netto del 18,3% fino al 2030.

Lo scenario più elevato del modello, che ipotizza un CAGR dei ricavi dell'8,8% e un margine di utile netto del 19,1%, colloca il titolo GE Aerospace a ~$867, con un potenziale di rendimento totale superiore al 200%.

I risultati del 1° trimestre rafforzano le ipotesi intermedie, piuttosto che allungarle: la crescita dei servizi è in anticipo rispetto al piano, ma il conservatorismo del management sulla seconda metà riflette una reale incertezza che il modello deve tenere in considerazione.

L'ipotesi di investimento per il titolo GE Aerospace è sempre più forte dopo il 1° trimestre, non perché siano state aumentate le indicazioni, ma perché l'esecuzione e la visibilità del portafoglio ora rendono più credibile la rampa di guadagni pluriennale, anche in un contesto macro più morbido.

Il titolo GE Aerospace ha realizzato uno dei trimestri più forti della sua storia recente, ma il management si è rifiutato di alzare la guidance per l'intero anno e ci si chiede se la cautela del secondo semestre sia un prudente conservatorismo o un'anticipazione della reale decelerazione dei servizi.

Cosa deve andare bene

- Il portafoglio dei servizi commerciali supera i 170 miliardi di dollari e il 95% dei ricavi dei pezzi di ricambio del secondo trimestre è già stato assicurato, fornendo una visibilità sugli utili a breve termine che riduce notevolmente i rischi dei prossimi due trimestri.

- La morosità dei pezzi di ricambio è aumentata di circa il 70% dalla fine dell'anno 2024, il che significa che esiste una domanda repressa che si convertirebbe in ricavi non appena l'offerta recuperasse terreno, indipendentemente dalla debolezza della partenza a breve termine.

- I margini dell'aftermarket LEAP sono sulla buona strada per raggiungere i livelli del margine di servizio CES complessivo entro il 2028 circa, con un numero di riparazioni sviluppate quest'anno che dovrebbe raddoppiare rispetto all'anno scorso.

- Il book-to-bill della difesa si è mantenuto al di sopra di 2 per il secondo trimestre consecutivo, compreso un contratto T408 da 1,4 miliardi di dollari per il CH-53K, diversificando i guadagni contro qualsiasi interruzione del traffico aereo commerciale.

Cosa potrebbe ancora andare storto

- Il management ha fatto esplicito riferimento a una dinamica di ritardo simile a quella della crisi finanziaria globale, in cui i ricavi dei servizi seguono tipicamente i cali delle partenze di diversi trimestri, rendendo la seconda metà del 2026 e del 2027 più esposta di quanto l'attuale visibilità del portafoglio ordini suggerisca

- La morosità dei pezzi di ricambio, aumentata di circa il 70% dalla fine del 2024, segnala vincoli della catena di approvvigionamento che potrebbero impedire all'azienda di cogliere appieno la domanda di servizi, anche se la domanda dovesse reggere.

- Le perdite del GE9X non dovrebbero raggiungere il picco prima del 2028 e un problema di durata delle guarnizioni centrali identificato nel gennaio 2026 introduce un rischio di esecuzione sul programma Boeing 777X, anche se il management mantiene le aspettative sui tempi di certificazione.

- Le previsioni di crescita delle partenze per l'intero anno sono state ridotte da una cifra media a una cifra piatta o bassa, con un calo a due cifre in Medio Oriente ipotizzato fino all'estate, e qualsiasi escalation al di là di questo scenario non si riflette nelle attuali previsioni.

Conviene investire in GE Aerospace?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo GE, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire GE Aerospace insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni GE su TIKR gratuitamente →