Statistiche chiave per le azioni GE Aerospace

- Intervallo di 52 settimane: da $176 a $348,5

- Prezzo attuale: $311,9

- Obiettivo medio: 352,8 dollari

- Obiettivo alto: $425

- Obiettivo del modello TIKR (dicembre 2030): $536,6

Cosa è successo?

GE Aerospace(GE), il più grande produttore di motori per jet commerciali al mondo, ha realizzato un risultato straordinario nel 2025, che ha riportato la barra degli utili verso quello che il management definisce il più forte assetto dell'azienda dalla sua separazione dal conglomerato GE del 2023.

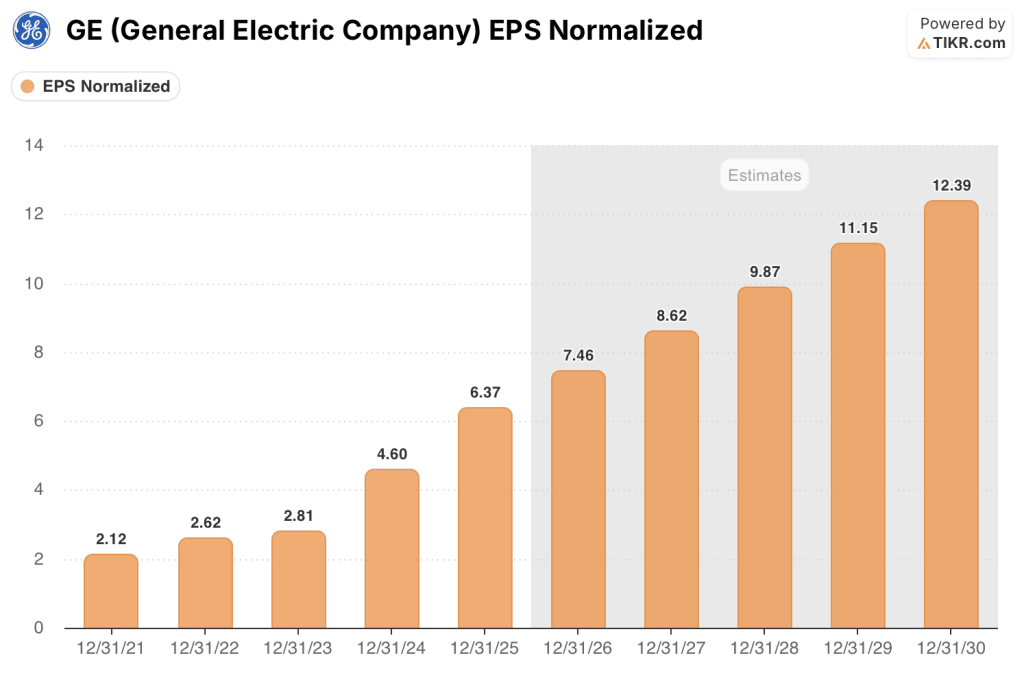

Il quarto trimestre è stato il punto esclamativo: l'EPS rettificato di 1,57 dollari ha battuto le stime di consenso di 1,43 dollari e l'EPS normalizzato per l'intero anno, pari a 6,37 dollari, è aumentato del 38,5% rispetto all'anno precedente, superando di gran lunga le previsioni.

Il motore che ha portato a questo risultato è l'attività di servizi aftermarket di GE, che genera ricavi riparando e revisionando i motori a reazione che già volano sugli aerei commerciali - un flusso di ricavi vincolato e ricorrente legato direttamente alle ore di volo e all'età della flotta.

Le consegne di motori LEAP (la piattaforma narrowbody di nuova generazione che equipaggia i jet Boeing 737 MAX e Airbus A320neo, in sostituzione dei vecchi CFM56) hanno raggiunto la cifra record di oltre 1.800 unità nel 2025, con un incremento del 28%, mentre il volume di visite interne all'officina LEAP è cresciuto del 27%, alimentando un aumento del 26% dei ricavi dei servizi commerciali.

Il 9 marzo GE si è impegnata a investire un ulteriore miliardo di dollari nella produzione statunitense per il 2026, il secondo anno consecutivo a tale livello, con l'obiettivo di creare 5.000 nuovi posti di lavoro e di ampliare la capacità sia per il motore CFM LEAP che per le piattaforme di difesa.

Larry Culp, presidente e amministratore delegato, ha dichiarato nel corso della telefonata sugli utili del quarto trimestre del 2025 che "prevediamo di ottenere una crescita dei ricavi a metà della decina tra il '24 e il '26 composti e 10 miliardi di dollari di profitto nel '26, due anni prima rispetto alle nostre previsioni in fase di rotazione", ancorando la convinzione del management ai 190 miliardi di dollari di portafoglio accumulato tra clienti commerciali e della difesa.

Le azioni GE Aerospace entrano nel 2026 con una previsione di utile operativo da 9,85 a 10,25 miliardi di dollari, una previsione di EPS da 7,10 a 7,40 dollari (con un aumento di quasi il 15% a metà) e un flusso di cassa libero da 8 a 8,4 miliardi di dollari, il tutto sostenuto da una base installata LEAP che il management prevede di triplicare tra il 2024 e il 2030.

Il parere di Wall Street sul titolo GE

I risultati del 2025 chiudono un capitolo iniziato con la ristrutturazione di GE e ne aprono uno definito da un unico meccanismo di crescita: una base installata di 80.000 motori che genera decenni di ricavi da servizi bloccati, mentre la flotta LEAP, in rapida crescita, è ancora agli inizi del suo ciclo di aftermarket.

L'EPS normalizzato di GE Aerospace ha raggiunto i 6,37 dollari nel 2025, con un aumento del 38,5%, e la società prevede una crescita del 17,1% a 7,46 dollari nel 2026 e del 15,5% a 8,62 dollari nel 2027, grazie ai 3,5 miliardi di dollari di ricavi incrementali dai servizi che il direttore finanziario Rahul Ghai ha citato nella telefonata di presentazione degli utili come motore principale della crescita nel 2026, insieme alla continua crescita delle apparecchiature LEAP e alle consegne nel settore della difesa, aumentate del 30% nel 2025.

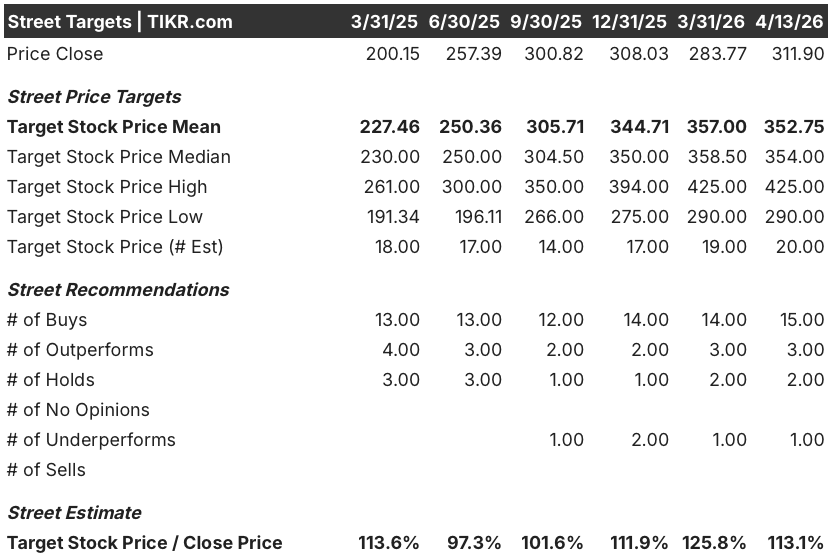

Diciotto dei 20 analisti che coprono il titolo GE Aerospace lo giudicano buy o outperform, con un obiettivo di prezzo medio di 352,75 dollari, che implica un rialzo del 13,1% rispetto all'attuale prezzo di 311,90 dollari; gli analisti attendono in particolare il ritmo dell'accelerazione delle visite in officina LEAP e l'andamento dei pensionamenti dei CFM56, che secondo le previsioni del management dovrebbero rimanere nell'intervallo 2.300-2.400 fino al 2028, rispetto alle precedenti aspettative di 2.300 unità.

La forbice tra l'obiettivo minimo di 290 dollari e l'obiettivo massimo di 425 dollari riflette un vero e proprio dibattito sulla valutazione: i ribassisti sostengono che il titolo GE Aerospace ha già un multiplo industriale superiore che lascia poco spazio a errori se i prezzi del mercato post-vendita dovessero diminuire, mentre i rialzisti puntano sulla base installata LEAP che triplicherà fino al 2030 come un fattore strutturale di reddito che nessun multiplo attuale può valutare appieno.

Con un prezzo di circa 41,8x l'EPS di consenso per il 2026, pari a 7,46 dollari, il titolo GE Aerospace si colloca al di sopra della media storica dei peer industriali, ma l'EPS sta crescendo di oltre il 15% all'anno almeno fino al 2028 a fronte di un portafoglio di 190 miliardi di dollari con oltre il 100% di conversione del flusso di cassa libero, facendo apparire il titolo GE Aerospace sottovalutato rispetto alla potenza di guadagno pluriennale garantita dal portafoglio.

Alla domanda se l'azienda potesse superare le sue previsioni di servizi a metà anni, Culp ha risposto che "all'inizio dell'anno non c'era nulla che ci facesse pensare ai venti di coda", segnalando direttamente al mercato che la prudente previsione per il 2026 ha spazio per rivelarsi troppo bassa.

Un deterioramento della domanda di viaggi aerei commerciali, sia a causa di disordini geopolitici (i prezzi del carburante per aerei sono già saliti a seguito del conflitto in Medio Oriente) sia a causa di un rallentamento della domanda globale, comprimerebbe il volume delle visite in negozio e romperebbe la tesi del compounding aftermarket.

I numeri da tenere d'occhio per gli utili del primo trimestre 2026 sono la crescita delle visite in officina interna LEAP rispetto all'obiettivo del 25% fissato dal management per l'intero anno e la crescita dei ricavi dei servizi commerciali rispetto alla previsione di metà anni.

I dati finanziari di GE Aerospace

I ricavi totali di GE Aerospace sono cresciuti del 18,5% a 45,9 miliardi di dollari nel 2025, il secondo anno consecutivo di accelerazione della crescita dopo un aumento del 9,5% nel 2024, grazie al volume dei servizi e all'aumento delle consegne di attrezzature in entrambi i segmenti commerciale e difesa.

La leva operativa è inequivocabile: l'utile operativo è salito del 22,3% a 9,5 miliardi di dollari nel 2025, superando la crescita dei ricavi per il terzo anno consecutivo, grazie al mix di servizi a più alto margine e ai miglioramenti della produttività del FLIGHT DECK (il sistema di produzione Lean di GE mutuato dai metodi industriali giapponesi) che hanno ampliato i margini operativi al 20,7%, rispetto al 20,0% del 2024.

L'utile lordo è cresciuto del 20,4% a 14,4 miliardi di dollari, portando i margini lordi al 31,5% dal 31,0%, un massimo di quattro anni che riflette lo spostamento cumulativo del mix di ricavi verso i servizi, in cui la riparazione e la revisione dei motori richiedono margini strutturalmente più elevati rispetto alle vendite di nuove apparecchiature.

Cosa dice il modello di valutazione?

Il modello TIKR valuta GE Aerospace con un obiettivo intermedio di 536,64 dollari, che implica un rendimento totale del 72% rispetto agli attuali 311,90 dollari in circa 4,7 anni, sulla base di un CAGR dei ricavi dell'8,0%, di margini di utile netto del 18,4% e di un CAGR dell'EPS dell'11,3% fino al 2030 - ipotesi che il portafoglio di 190 miliardi di dollari e la rampa strutturale del mercato post-vendita LEAP rendono più conservative che ottimistiche.

Iltitolo GE Aerospace appare sottovalutato ai livelli attuali, con uno scenario intermedio che implica un rendimento annualizzato del 12,2% fino al 2030, anche se l'EPS sta già crescendo del 15% all'anno in questo periodo.

I tre scenari del modello TIKR si basano direttamente su una variabile: la velocità con cui il volano LEAP aftermarket si compone rispetto alle perdite del GE9X e i venti contrari della catena di fornitura che mettono sotto pressione i margini a breve termine.

Caso basso ($582,67 | 7,4% IRR | 7,2% CAGR dei ricavi | 17,3% margini netti)

- La crescita delle visite in officina LEAP rallenta al di sotto dell'obiettivo del 25% per il 2026, poiché le perturbazioni geopolitiche comprimono la domanda di viaggi aerei e i prezzi del carburante per aerei (già raddoppiati nei mercati europei dalla fine di febbraio) mantengono le compagnie aeree caute nella spesa discrezionale per le revisioni meccaniche.

- Le perdite di GE9X raddoppiano su base annua nel 2026, come previsto, e un ritardo nella certificazione del 777X oltre il 2027 estende il vento contrario al 2028, limitando il recupero del margine CES al di sotto del livello del 26,6%.

- La carenza di terre rare, in particolare di ittrio utilizzato nei rivestimenti a barriera termica dei motori, rimane irrisolta, rallentando periodicamente sia le consegne di nuovi motori che la produzione di manutenzione fino al 2027.

- I ricavi crescono del 7,2% annuo, i margini di utile netto raggiungono il 17,3% e il titolo offre un rendimento totale dell'86,8% fino al 2030, ma sottovaluta il caso medio di circa 168 dollari per azione.

Caso medio ($750,87 | 10,6% IRR | 8,0% CAGR dei ricavi | 18,4% margini netti)

- Le visite interne all'officina LEAP crescono del 25% nel 2026, come previsto, sulla base di una crescita del 27% nel 2025, sostenendo una crescita dei ricavi da servizi commerciali di media entità fino al 2028, mentre la base installata si espande fino a triplicare gli obiettivi del management entro il 2030.

- I pensionamenti dei CFM56 si mantengono a circa il 2% della flotta all'anno, mantenendo le visite in officina nell'intervallo 2.300-2.400 fino al 2028 e sostenendo l'aftermarket dei CFM56 ad alto margine come base di guadagno duratura.

- LEAP OE diventa redditizio nel 2026, come previsto, eliminando la resistenza dei margini delle attrezzature e consentendo ai margini CES di recuperare i livelli attuali, anche se i volumi di spedizione 9X crescono.

- I ricavi crescono dell'8,0%, i margini di utile netto raggiungono il 18,4% e il titolo offre un rendimento totale del 140,7% fino al 2030, coerente con un IRR annualizzato del 10,6%.

Caso alto ($942,23 | 13,5% IRR | 8,8% CAGR dei ricavi | 19,2% margini netti)

- I ricavi dei servizi LEAP superano le previsioni di metà anno grazie al fatto che i programmi widebody (GEnx, GE90) mantengono elevati gli ambiti di lavoro e i 300 motori GEnx ordinati da United Airlines a febbraio iniziano a entrare in cicli di manutenzione più pesanti.

- La Difesa registra un tasso di crescita superiore al 30% dal 2025, grazie al portafoglio di 21 miliardi di dollari di DPT, a un contratto di 12,4 milioni di dollari per i motori GEK1500 dell'aeronautica statunitense assegnato il 23 febbraio e all'accelerazione dei bilanci della NATO per la difesa, che spinge la domanda incrementale di F414 e T700.

- I miglioramenti della produttività del FLIGHT DECK si moltiplicano in tutta la rete di manutenzione e riparazione, portando l'espansione del margine operativo ben oltre il 20,7%, mentre gli investimenti per l'automazione a Singapore (fino a 300 milioni di dollari fino al 2029) e negli Stati Uniti (1 miliardo di dollari solo nel 2026) aumentano la produzione senza una crescita proporzionale dei costi.

- I ricavi crescono dell'8,8%, i margini di utile netto raggiungono il 19,2% e il titolo offre un rendimento totale del 202,1% fino al 2030, in linea con un IRR annualizzato del 13,5%.

Conviene investire in GE Aerospace?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo GE, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire GE Aerospace insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni GE su TIKR gratuitamente →