Statistiche chiave per le azioni Ford

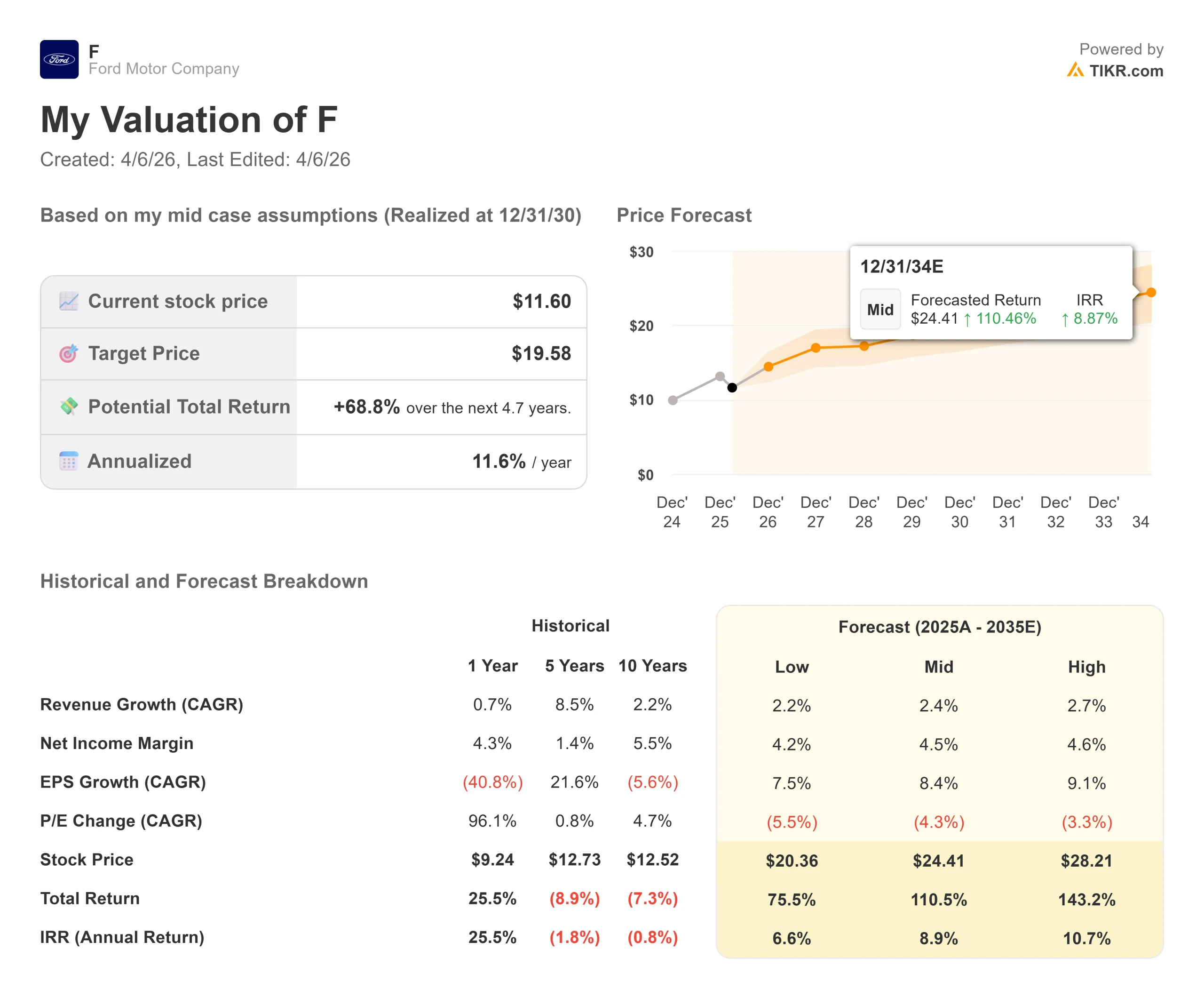

- Prezzo attuale: $11,60

- Prezzo obiettivo (medio): $19.58

- Prezzo obiettivo (medio): $14.09

- Rendimento totale potenziale (medio): +68.8%

- TIR annualizzato (medio): 8,90% / anno

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Ford (F) è sceso del 22,31% dai massimi di un anno, raggiungendo il minimo il 30 marzo 2026, e si trova al di sotto del 12% rispetto all'inizio dell'anno.

I ribassisti sottolineano la perdita annuale di 4,8 miliardi di dollari in termini di EV, i venti contrari ricorrenti alle tariffe e due anni consecutivi di utili distorti. I tori vedono 187 miliardi di dollari di ricavi, un dividend yield del 5,2% e un P/E di 7,62x vicino a un minimo pluriennale.

La tensione si è acuita il 2 aprile 2026, quando il presidente Trump ha annunciato tariffe del 25% su tutte le automobili e i componenti importati.

L'amministratore delegato di Ford Jim Farley ha definito i dazi "la sfida più significativa che il nostro settore si trova ad affrontare da decenni", stimando che quest'anno le tariffe costeranno circa 1,5 miliardi di dollari in termini di EBIT rettificato. Il Center for Automotive Research ha previsto costi aggiuntivi combinati di circa 41,7 miliardi di dollari per Ford, GM e Stellantis a causa del nuovo pacchetto tariffario.

Questo annuncio è arrivato meno di due mesi dopo i risultati del quarto trimestre 2025 di Ford, il 10 febbraio 2026, dove Farley ha dichiarato agli analisti che l'azienda ha generato "6,8 miliardi di dollari di EBIT rettificato per l'intero anno", compreso un vento contrario di 2 miliardi di dollari di Novelis e un impatto netto di 2 miliardi di dollari sulle tariffe.

Il direttore finanziario Sherry House ha confermato che, senza l'inversione a sorpresa del credito tariffario dell'ultimo anno, l'EBIT dell'intero anno avrebbe raggiunto i 7,7 miliardi di dollari.

Il titolo è salito del 2,06% nel giorno degli utili nonostante la perdita. Per il 2026, Ford aveva previsto un EBIT rettificato di 8-10 miliardi di dollari e un free cash flow rettificato di 5-6 miliardi di dollari.

Vedere le stime storiche e previsionali per le azioni Ford (è gratis!) >>>.

Ford è sottovalutata oggi?

Con un P/E forward di 7,62x e un rapporto tra market cap e free cash flow di 9,36x, Ford è uno dei titoli industriali a grande capitalizzazione più economici del mercato statunitense. Il flusso di cassa libero con leva finanziaria LTM di circa 5,4 miliardi di dollari copre il rendimento da dividendo del 5,2%, consentendo agli investitori di attendere la realizzazione della tesi.

La tesi della ripresa si basa su tre elementi.

In primo luogo, la base degli utili del 2025 è stata distorta. I 6,8 miliardi di dollari di EBIT rettificato della società hanno assorbito 4 miliardi di dollari di venti contrari combinati da Novelis e dall'inversione del credito tariffario. Se si escludono questi fattori, il tasso di esecuzione sottostante era più vicino ai 7,7 miliardi di dollari. La guida 2026 riflette questa ripresa.

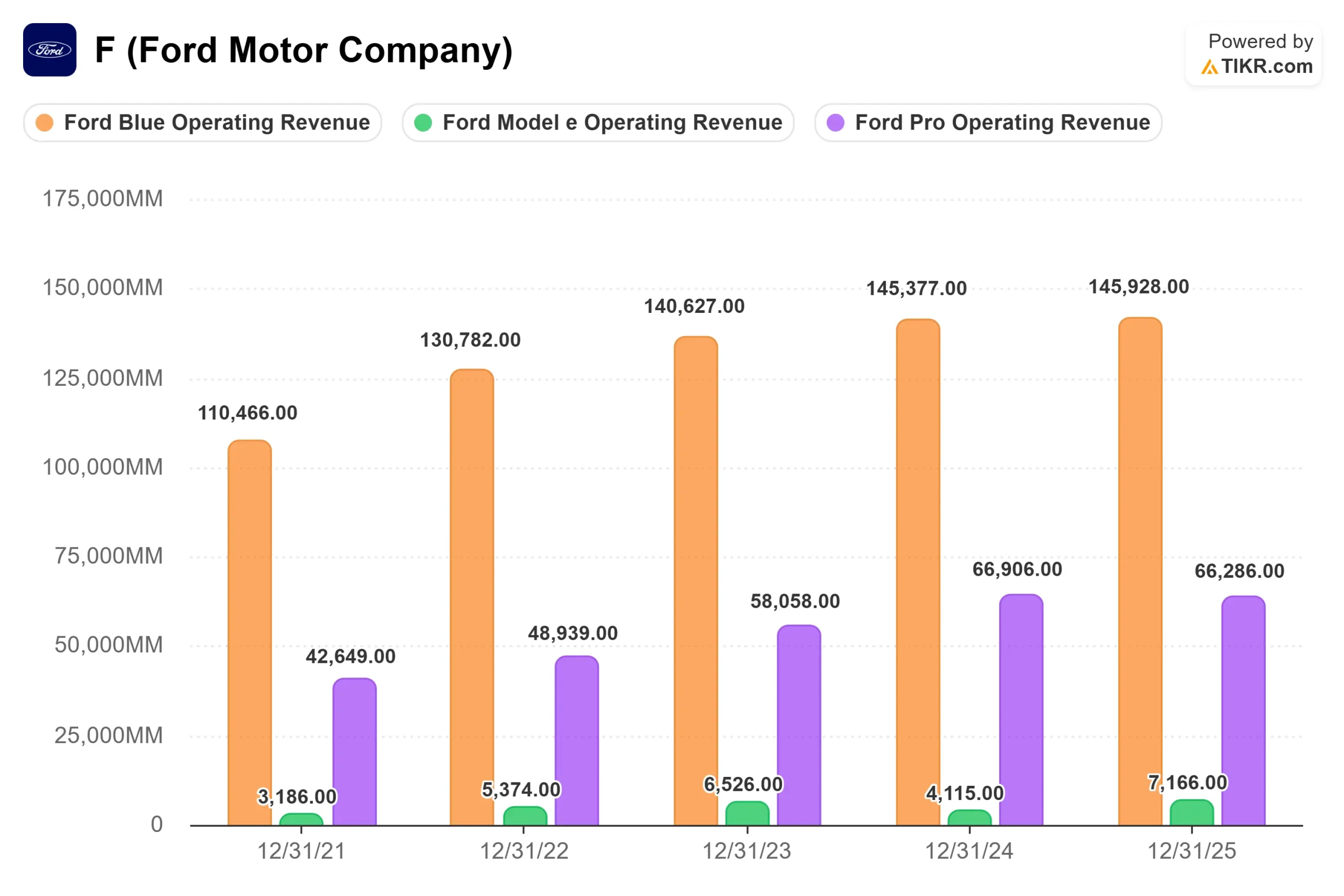

In secondo luogo, Ford Pro. Il segmento dei veicoli commerciali ha generato 6,8 miliardi di dollari di EBIT di segmento con un margine a due cifre nel 2025, separato dalla cifra totale dell'EBIT rettificato dell'azienda. Farley lo ha descritto chiaramente durante la telefonata sugli utili del quarto trimestre: "È un'attività commerciale duratura che i nostri concorrenti non possono eguagliare" Ford Pro detiene oltre il 42% della quota di mercato statunitense delle classi da 1 a 7. Gli abbonamenti al software a pagamento sono cresciuti del 30% nel 2025 e gli abbonamenti a Ford Pro Intelligence hanno raggiunto oltre 865.000 nel primo trimestre del 2026, secondo il rapporto di vendita della società del 2 aprile.

Terzo, la ripartenza di Novelis. Il COO Kumar Galhotra ha confermato che il riavvio dello stabilimento a caldo è previsto tra maggio e settembre 2026. Quando ciò avverrà, House ha dichiarato che gli 1,5-2 miliardi di dollari di costi temporanei per l'alluminio "non dovrebbero ripetersi nel 2027".

Per quanto riguarda i multipli di riferimento, il forward EV/EBITDA di Ford, pari a 15,16x, si colloca al di sopra di GM a 7,40x, BMW a 8,04x e Mercedes-Benz a 9,18x. Questo divario è dovuto al fatto che le perdite del Model e hanno soppresso l'EBITDA senza ridurre il valore d'impresa, e non a una valutazione superiore. Su una base di P/E a termine, Ford a 7,62x è più paragonabile ai concorrenti, anche se il 5,83x di GM riflette un record di riacquisti più disciplinato che il mercato continua a premiare.

Il rischio è evidente.

Il Ford Model e ha perso 4,8 miliardi di dollari nel 2025. La guida per il 2026 prevede perdite da 4 a 4,5 miliardi di dollari, poiché i risparmi della ristrutturazione della Gen 1 sono parzialmente compensati dagli investimenti della Gen 2 in vista del lancio della Universal EV Platform (UEV) nel 2027.

Farley ha fissato la meta: "L'obiettivo è di impostare l'azienda nei prossimi due anni in modo che diventi un'azienda con un margine dell'8%", obiettivo fissato per il 2029. Ogni dollaro guadagnato da Ford Pro sovvenziona parzialmente la transizione verso i veicoli elettrici fino a quel momento, e lo shock tariffario di aprile ha aggiunto nuova incertezza a tutte le proiezioni da qui a quell'obiettivo.

Guarda come si comporta Ford rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $11,60

- Prezzo obiettivo (medio): $19.58

- Rendimento totale potenziale: +68.8%

- TIR annualizzato (medio): 8,90% / anno

Il TIKR mid-case utilizza un CAGR dei ricavi del 2,4% fino al 2030. I due fattori principali sono i continui guadagni di quota di Ford Pro nei mercati commerciali nordamericani e il miglioramento del mix di Ford Blue con l'abbandono graduale delle marche a basso margine a favore di camion, fuoristrada e ibridi. Il margine di guadagno netto raggiunge il 4,5% nel caso intermedio, rispetto al 2,5% del 2025, grazie alla riduzione delle perdite del Model e e alla riduzione dei costi di Novelis dopo il 2026.

Il caso alto al 31.12.30 implica un prezzo dell'azione di 28,21 dollari con un IRR del 10,7%, che richiede una crescita dei ricavi del 2,7% e margini vicini al 4,6%. Questo risultato dipende dal fatto che la piattaforma UEV guadagni trazione dopo il suo lancio nel 2027 e che il mix di software di Ford Pro raggiunga il suo obiettivo di contributo all'EBIT del 20%. Se i nuovi dazi dovessero comprimere in modo significativo i volumi del settore, se i costi di Novelis dovessero persistere e se le perdite del Model e dovessero aumentare, il titolo avrebbe un supporto limitato al di sopra del suo minimo di 52 settimane, pari a 8,44 dollari.

Ford ha chiuso il 2025 con quasi 29 miliardi di dollari in contanti e quasi 50 miliardi di dollari di liquidità. Farley ha osservato che Ford produce in America più di cinque veicoli per ogni veicolo importato, un vantaggio strutturale rispetto ai concorrenti europei nell'attuale contesto tariffario. Questo bilancio e l'impronta della produzione nazionale sono i due fattori che rendono il caso medio recuperabile anche in un difficile 2026.

Conclusioni: Tenere d'occhio l'EBIT rettificato in occasione degli utili del 1° trimestre 2026, il 28 aprile 2026. La direzione ha previsto un EBIT sequenziale quasi piatto nel T1 rispetto al miliardo di dollari circa del T4. La stampa in sé non è la storia. Ciò che conta è se Sherry House manterrà il range di 8-10 miliardi di dollari di EBIT per l'intero anno, alla luce dell'annuncio delle tariffe di aprile. Un intervallo mantenuto conferma la tenuta del programma dei costi. Un taglio segnala che la ripresa è stata nuovamente allontanata.

Ford, a 11,60 dollari, è un'azienda che genera liquidità e che paga un dividendo del 5,2%, assorbendo al contempo una transizione verso i veicoli elettrici con un punto finale definito. Il TIKR mid-case implica un rendimento totale del 68,8% al 31.12.30 con un IRR annualizzato dell'8,90%. Quanto di questo si concretizzerà nel contesto tariffario è l'unica domanda che conta al momento degli utili del 1° trimestre.

Conviene investire in Ford?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionate Ford e vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Ford insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Ford su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!