Enterprise Products Partners L.P. (NYSE: EPD) si colloca vicino ai 32 dollari per azione e rimane uno degli operatori midstream più stabili del settore energetico. La crescita è modesta, ma il flusso di cassa prevedibile e l'elevata distribuzione continuano a renderla una delle aziende preferite dagli investitori orientati al reddito.

Di recente, Enterprise ha registrato una domanda costante nella sua rete di trasporto di liquidi di gas naturale e petrolchimici, sostenuta dall'aumento dell'attività di esportazione lungo la Costa del Golfo. La dirigenza ha inoltre avanzato diverse espansioni strategiche della capacità che contribuiscono a rafforzare la visibilità dei volumi a lungo termine. Questi aggiornamenti dimostrano che EPD è ancora in grado di generare una crescita incrementale anche in un contesto di rallentamento.

Questo articolo analizza la posizione che gli analisti prevedono per EPD entro il 2027. Abbiamo compilato gli obiettivi di consenso e gli input dei modelli di valutazione per delineare la potenziale traiettoria del titolo. Queste cifre riflettono le previsioni degli analisti e non sono previsioni proprie di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un limitato margine di rialzo

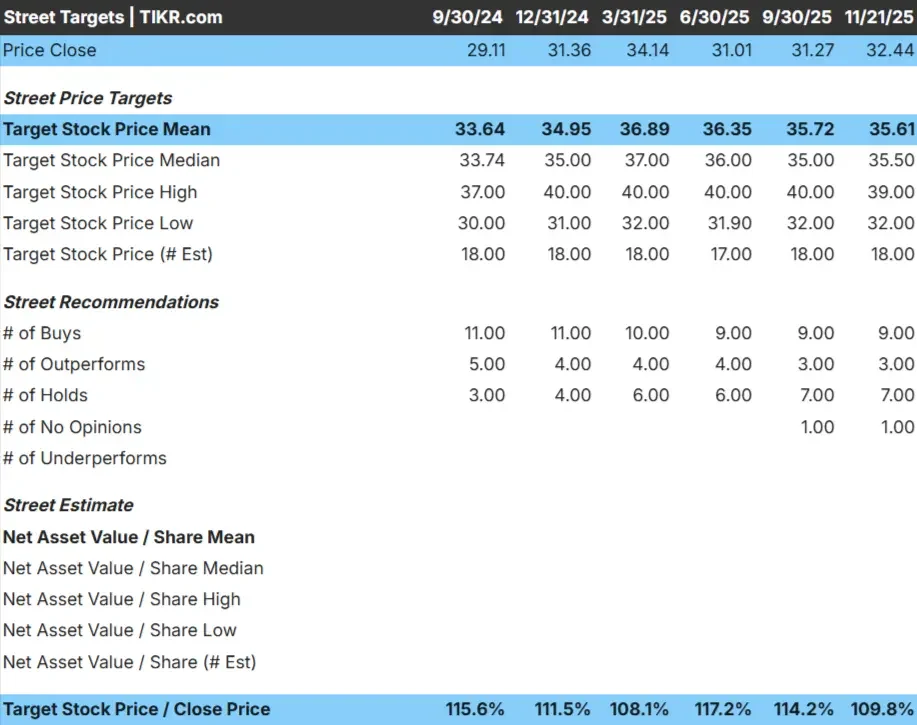

EPD è quotata vicino a 32 dollari/azione e l'obiettivo di prezzo medio degli analisti è di circa 36 dollari/azione, il che indica un modesto rialzo. Lo stretto divario tra le stime alte e quelle basse suggerisce che gli analisti concordano ampiamente sulle prospettive costanti ma contenute dell'azienda.

Dai dati:

- Stima alta: 39 dollari/azione

- Stima bassa: 32 dollari/azione

- Obiettivo mediano: 36 dollari/azione

- Valutazioni: 9 acquisti, 3 performance positive, 7 posizioni negative

Per gli investitori, il messaggio è chiaro. Con solo il 10% circa di rialzo in base agli obiettivi degli analisti, EPD appare per lo più prezzata. Il titolo rimane interessante per il suo profilo di reddito, ma gli analisti non si aspettano movimenti di prezzo significativi a meno che i fondamentali non migliorino più del previsto.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

Prospettive di crescita e valutazione di EPD

I fondamentali di EPD appaiono stabili, sostenuti da ricavi prevedibili e margini stabili fino al 2027. Le aspettative di crescita rimangono modeste, ma il profilo affidabile del flusso di cassa dell'azienda continua a sostenere la fiducia degli investitori a lungo termine.

Principali input del modello:

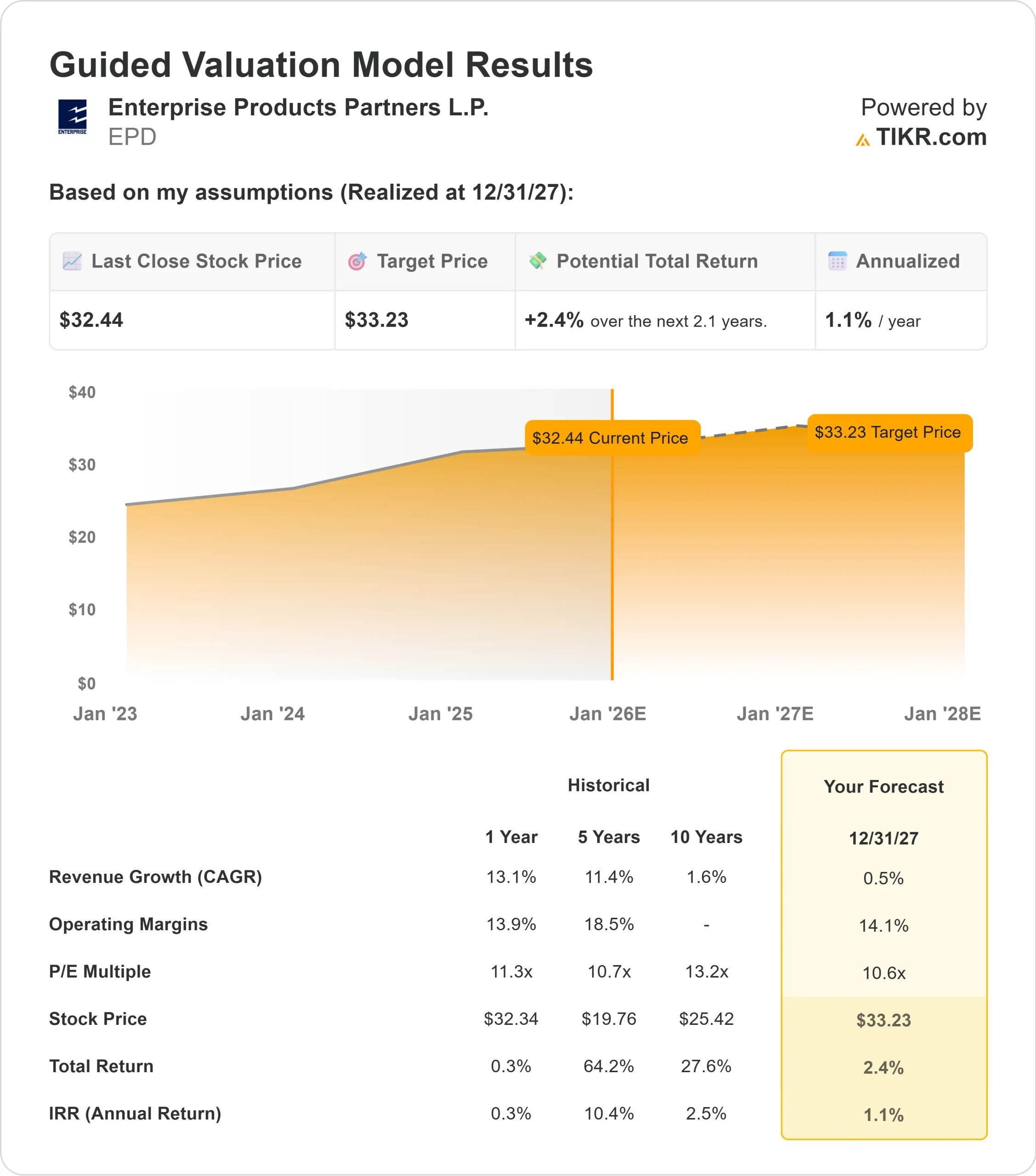

- Previsione di crescita dei ricavi: 0.5%

- Previsione del margine operativo: 14.1%

- P E a termine: 10,6x

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 10,6x, suggerisce circa 33 dollari/azione entro il 2027.

- Ciò implica un rialzo totale del 2% circa, o un rendimento annualizzato dell'1%.

Questi numeri indicano una capitalizzazione costante ma limitata. Il profilo di rendimento del titolo si basa più sul reddito che sull'apprezzamento dei prezzi, tipico di un operatore midstream maturo con fondamentali a crescita lenta.

Per gli investitori, EPD si presenta più come un generatore di liquidità stabile che come un'opportunità ad alto rendimento. La storia è incentrata su distribuzioni affidabili e prestazioni costanti piuttosto che su una rapida espansione o su un'espansione multipla.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge l'ottimismo?

La visione costruttiva su EPD deriva dalla durata dei suoi asset e dalla stabilità della domanda a lungo termine di infrastrutture energetiche. Le reti di gasdotti e di NGL continuano a beneficiare di una produzione affidabile, mentre l'attività di esportazione rimane un sostegno fondamentale per l'utilizzo.

L'allocazione disciplinata del capitale e lo sviluppo selettivo dei progetti da parte del management contribuiscono inoltre alla stabilità degli utili. Per gli investitori, questi punti di forza suggeriscono che la società è ben posizionata per mantenere la sua distribuzione e preservare la stabilità finanziaria anche se la crescita rimane modesta.

Caso orso: rallentamento della crescita e aumento limitato dei prezzi

Il rischio principale per EPD è la lentezza della crescita. Gli analisti prevedono un'espansione minima dei ricavi e il modello di valutazione mostra che il titolo è già scambiato vicino al suo fair value stimato. Con i limitati fattori di crescita, l'upside basato sulle valutazioni rimane limitato.

Un'altra preoccupazione è che il profilo di rendimento di EPD dipende fortemente dalla distribuzione, il che limita il potenziale di espansione dei multipli. Per gli investitori, ciò significa che il titolo potrebbe continuare a registrare una performance costante, ma senza offrire una grande rivalutazione del capitale.

Prospettive per il 2027: quanto potrebbe valere EPD?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che EPD potrebbe essere scambiata vicino a 33 dollari/azione entro il 2027. Ciò rappresenta circa il 2% di rialzo rispetto a oggi, o circa l'1% annualizzato.

Questa previsione riflette un'attività che dovrebbe rimanere stabile piuttosto che accelerare. Per ottenere rendimenti più elevati, EPD avrebbe bisogno di un andamento migliore dei volumi, di margini migliori o di una maggiore generazione di cassa. In assenza di tali miglioramenti, gli investitori dovrebbero aspettarsi un movimento dei prezzi prevedibile ma limitato.

Per gli investitori, EPD rimane una partecipazione affidabile a lungo termine per i portafogli orientati alla distribuzione. Il percorso verso un rialzo significativo richiederebbe una performance operativa superiore alle caute aspettative attualmente riflesse nelle previsioni degli analisti.

Compounders dell'IA con un enorme potenziale di rialzo che Wall Street sta trascurando

Tutti vogliono trarre profitto dall'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di aziende di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>