Eli Lilly and Company (NYSE: LLY) è diventata una delle aziende preferite dal mercato per i suoi innovativi farmaci contro il diabete e l'obesità. Le azioni quotano intorno a 825 dollari/azione, al di sotto dei loro massimi, ma riflettono ancora la fiducia nella sua pipeline di farmaci di successo. Nonostante la volatilità a breve termine, gli analisti vedono una forte crescita degli utili, sostenuta dall'espansione dei margini e dalla leadership nel mercato in rapida crescita dell'obesità.

Di recente, Eli Lilly ha riportato risultati molto buoni nel terzo trimestre del 2025, superiori alle aspettative, grazie alla forte domanda dei suoi trattamenti per la perdita di peso Mounjaro e Zepbound. L'azienda ha inoltre annunciato dati incoraggianti per il suo nuovo candidato orale GLP-1 orforglipron, segnalando un altro potenziale motore di crescita nel suo portafoglio per l'obesità. Questi sviluppi rafforzano lo slancio di Lilly nell'aumentare la produzione e nell'estendere la sua leadership nel settore della salute metabolica.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Eli Lilly possa assumere entro il 2027. Abbiamo raccolto gli obiettivi di consenso e i modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un margine di rialzo limitato

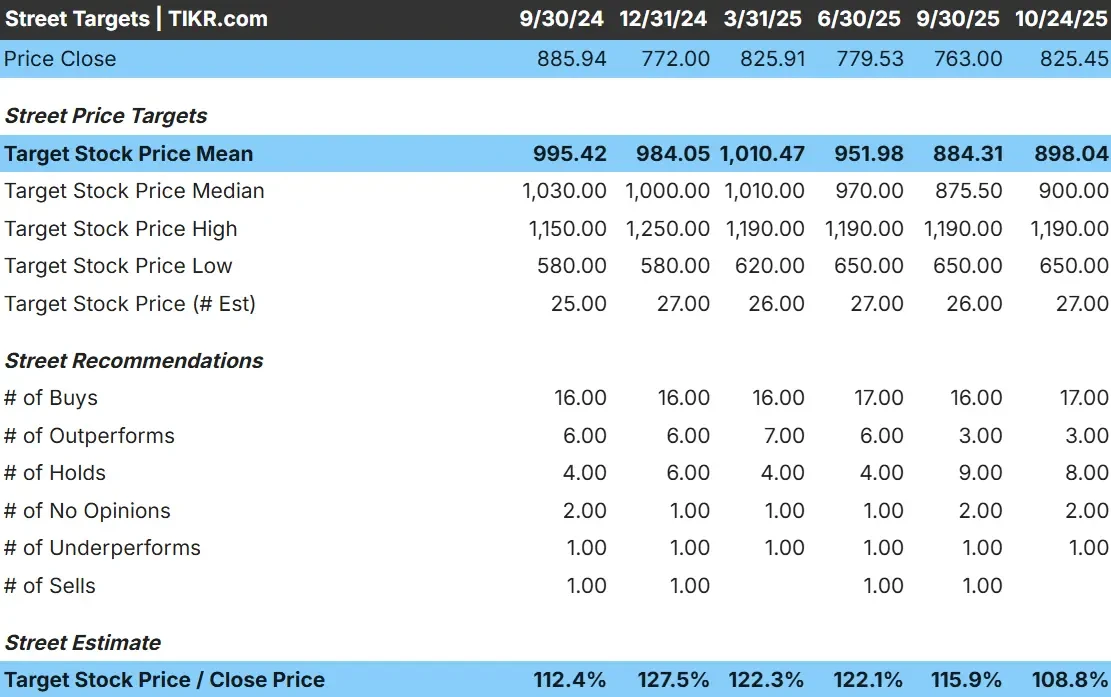

Eli Lilly viene scambiata oggi intorno agli 825 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 898 dollari/azione, pari a circa il 9% di rialzo. Le previsioni mostrano un'ampia gamma e riflettono un sentimento misto tra gli analisti di Wall Street:

- Stima alta: ~$1.190/azione

- Stima bassa: ~$650/azione

- Obiettivo mediano: ~$900/azione

- Valutazioni: 17 Buy, 3 Outperform, 8 Holds, 1 Underperform

Sembra che gli analisti vedano uno spazio limitato per i guadagni, suggerendo che il titolo potrebbe aver già prezzato gran parte del suo recente successo. Per gli investitori, il rialzo a breve termine appare limitato, ma il potenziale a lungo termine rimane legato alla continua crescita dei trattamenti per l'obesità e il diabete come Mounjaro e Zepbound.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Eli Lilly: Prospettive di crescita e valutazione

La base finanziaria di Eli Lilly rimane una delle più solide nel settore sanitario globale:

- Si prevede che i ricavi crescano di circa il 23% all'anno fino al 2027.

- I margini operativi dovrebbero mantenersi vicino al 45%.

- Le azioni sono scambiate a circa 30x gli utili a termine, leggermente al di sopra della media del settore.

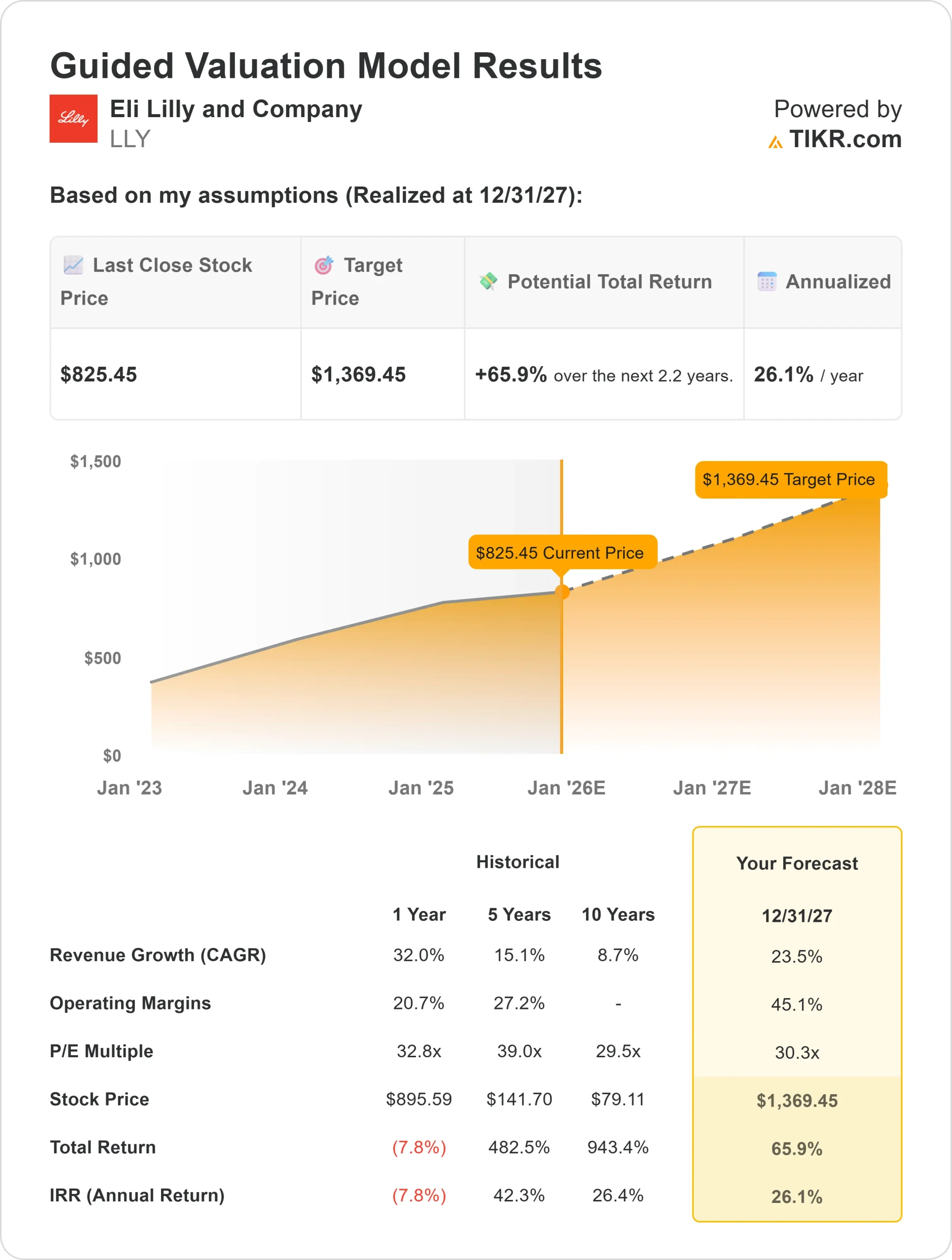

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a 30x, suggerisce un valore di circa 1.369 dollari per azione entro il 2027.

- Ciò implica un rendimento totale di circa il 66%, o circa il 26% annualizzato, segnalando un forte potenziale di rialzo.

Per gli investitori, queste metriche suggeriscono che Eli Lilly rimane un produttore di alta qualità con una crescita e una redditività eccezionali. La valutazione appare piena, ma giustificata dalla posizione dominante dell'azienda nei settori dell'obesità e del diabete, oltre che dalla sua pipeline in espansione per il morbo di Alzheimer.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa spinge all'ottimismo?

La leadership di Eli Lilly nei trattamenti dell'obesità e del diabete rimane il principale fattore di fiducia degli investitori. Mounjaro e Zepbound continuano a registrare una forte domanda globale, posizionando Lilly al centro di uno dei mercati in più rapida crescita nel settore sanitario. L'azienda sta inoltre espandendo la capacità produttiva per far fronte all'aumento delle prescrizioni, contribuendo a proteggere la sua quota di mercato dominante.

Oltre all'obesità, i nuovi dati del candidato donanemab per l'Alzheimer e i programmi in corso di sviluppo in oncologia e infiammazione dimostrano che il motore dell'innovazione di Lilly rimane robusto. Per gli investitori, questi punti di forza suggeriscono che Lilly può continuare a generare utili fino al 2027, sostenuta da un potere di determinazione dei prezzi duraturo e da una crescita ad alto margine nei trattamenti di prossima generazione.

Il caso dell'orso: Valutazione e concorrenza

Anche se i fondamentali sono eccellenti, la valutazione di Lilly appare impegnativa. Il titolo viene scambiato a circa 30 volte gli utili a termine, ben al di sopra dei concorrenti del settore farmaceutico a grande capitalizzazione. Gran parte del successo dei farmaci per l'obesità potrebbe essere già stato prezzato, lasciando un margine limitato se la crescita delle vendite dovesse diminuire o se i concorrenti dovessero colmare il divario.

Novo Nordisk rimane il principale rivale nel settore dei trattamenti per la perdita di peso e i nuovi operatori potrebbero esercitare una pressione sui prezzi nel tempo. Per gli investitori, il rischio è che le aspettative di una crescita sostenuta si rivelino troppo ottimistiche se il mercato dell'obesità si normalizzasse più rapidamente del previsto.

Prospettive per il 2027: quanto potrebbe valere Eli Lilly?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a 30x, suggerisce che Eli Lilly potrebbe essere scambiata vicino a 1.369 dollari/azione entro il 2027. Ciò rappresenta circa il 66% di rialzo totale, ovvero un rendimento annualizzato del 26%.

Questa prospettiva presuppone un continuo slancio nei farmaci per l'obesità, una forte espansione dei margini e un flusso costante di approvazioni in pipeline. Per superare questo obiettivo, Lilly dovrebbe sostenere una crescita dei ricavi a due cifre e diversificare con successo il proprio portafoglio di farmaci metabolici.

Per gli investitori, Eli Lilly si distingue come un compounder di crescita di alta qualità. Il potenziale di rialzo sembra significativo, ma la disciplina di valutazione e l'esecuzione a lungo termine determineranno quanto spazio ha ancora a disposizione questo leader di mercato.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratis con TIKR) >>>

I Compounders dell'IA con enormi guadagni che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.