Punti di forza:

- Eaton sta attuando una trasformazione globale della crescita attraverso l'espansione strategica dei data center, gli investimenti in capacità e l'acquisizione del sistema di raffreddamento a liquido Boyd nei mercati elettrico, aerospaziale e industriale.

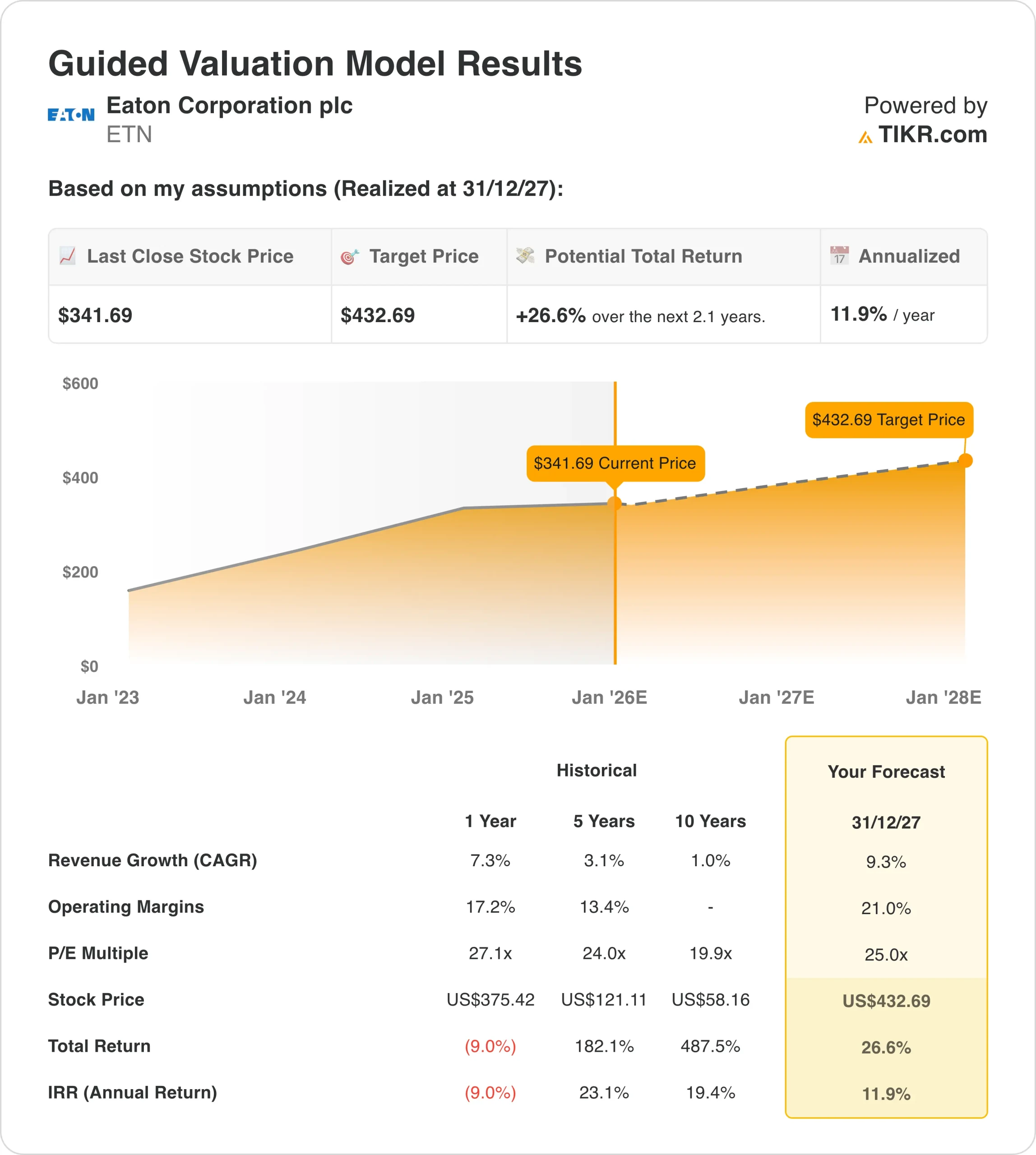

- In base alle nostre ipotesi di valutazione, ETN potrebbe ragionevolmente raggiungere i 433 dollari per azione entro dicembre 2027.

- Ciò implica un rendimento totale del 27% dal prezzo odierno di 342 dollari/azione, con un rendimento annualizzato del 12% nei prossimi 2,1 anni.

Ora in diretta: Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Eaton Corporation(ETN) sta definendo nuovi parametri di riferimento nel segmento della gestione dell'energia attraverso un'evoluzione tecnologica strategica, che riguarda l'infrastruttura dei data center, le soluzioni di raffreddamento a liquido e i sistemi di distribuzione elettrica nei mercati del cloud, delle utility e dell'aerospaziale.

Eaton serve clienti elettrici e industriali a livello globale attraverso la sua filosofia di portafoglio diversificata, che comprende soluzioni di distribuzione elettrica, qualità dell'energia e gestione energetica.

L'offerta principale comprende sistemi di alimentazione per data center, infrastrutture di utilità, idraulica aerospaziale e apparecchiature elettriche con soluzioni dal chip alla rete. Questo include la distribuzione di energia nello spazio bianco, l'infrastruttura elettrica nello spazio grigio e la tecnologia di raffreddamento a liquido recentemente acquisita.

Il leader nella gestione dell'energia ha registrato nel terzo trimestre del 2025 un fatturato di 7 miliardi di dollari, con una crescita organica del 9% nel settore Electrical Americas. Il portafoglio ordini di Electrical Americas è cresciuto del 20% rispetto all'anno precedente, raggiungendo la cifra record di 12 miliardi di dollari, mentre gli ordini per i data center hanno registrato un'accelerazione del 70% e le vendite sono aumentate del 40% rispetto al terzo trimestre 2024.

Eaton dimostra una forte esecuzione delle iniziative strategiche sotto la guida del CEO Paulo Ruiz e del CFO Olivier Leonetti, che sono entrati in azienda all'inizio del 2025.

- L'azienda ha raggiunto margini di segmento del 25% nel terzo trimestre, un record trimestrale con un aumento di 70 punti base rispetto all'anno precedente.

- Electrical Americas ha ottenuto margini operativi del 30,3%, investendo 1,25 miliardi di dollari nell'espansione della capacità produttiva di 12 impianti per soddisfare una domanda senza precedenti.

- ETN ha inoltre annunciato l'acquisizione per 1,8 miliardi di dollari delle attività termiche di Boyd, leader mondiale nel raffreddamento a liquido per i centri dati.

Il titolo ETN è stato quotato in borsa decenni fa e negli ultimi 10 anni ha garantito agli azionisti rendimenti superiori al 500%.

Ecco perché il titolo Eaton potrebbe offrire forti rendimenti fino al 2027, grazie alla capitalizzazione dei megatrend dell'elettrificazione e alla scalata delle sue soluzioni per data center in diverse implementazioni globali.

Cosa dice il modello per le azioni Eaton

Abbiamo analizzato il potenziale di rialzo del titolo Eaton utilizzando ipotesi di valutazione basate sul dominio dei data center e sulle opportunità di espansione del mercato attraverso l'infrastruttura elettrica e le strategie di crescita del raffreddamento a liquido.

Gli analisti vedono un'opportunità per il titolo Eaton, dato il suo comprovato track record di esecuzione, la strategia di espansione della capacità e l'approccio sistematico alla costruzione di vantaggi competitivi mantenendo una redditività eccezionale nel mercato in espansione dell'elettrificazione.

La strategia di crescita diversificata di Eaton offre molteplici vettori, mentre l'acquisizione di Boyd conferma che le soluzioni complete per l'alimentazione e il raffreddamento possono favorire la crescita dei ricavi e il ritorno dei clienti nel panorama in evoluzione dei data center.

Sulla base delle stime di una crescita annua dei ricavi del 9%, di margini operativi del 21% e di un multiplo di valutazione P/E normalizzato di 25x, il modello prevede che il titolo Eaton possa salire da 342 dollari/azione a 433 dollari/azione.

Si tratterebbe di un rendimento totale del 27%, o di un rendimento annualizzato del 12% nei prossimi 2,1 anni.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Eaton:

1. Crescita dei ricavi: 9%

Eaton ha registrato un'ottima performance nel terzo trimestre del 2025, con una crescita organica del 7%, trainata dallo slancio dei settori Electrical Americas (9% organico), Electrical Global (8% organico) e Aerospace (13% organico).

La dinamica degli ordini dell'azienda ha subito un'accelerazione significativa, con gli ordini rolling a 12 mesi di Electrical Americas in crescita del 7% (rispetto al 2% del secondo trimestre) e gli ordini trimestrali in aumento di oltre l'11% su base sequenziale. Gli ordini di data center sono cresciuti di quasi il 70% rispetto all'anno precedente.

Questa crescita riflette il posizionamento strategico dell'azienda in mercati ad alta crescita. Il portafoglio di annunci di mega-progetti ha raggiunto i 239 miliardi di dollari nel terzo trimestre, con un aumento del 18% rispetto all'anno precedente, e i data center rappresentano circa la metà degli annunci totali. Il portafoglio cumulativo di due anni è ora di 2,6 trilioni di dollari.

I fattori di crescita includono una domanda esplosiva di data center, con l'obiettivo di un contenuto elettrico compreso tra 1,2 e 2,9 milioni di dollari per megawatt. Con l'acquisizione di Boyd, che aggiunge le capacità di raffreddamento a liquido, questo valore sale a quasi 3 milioni di dollari per megawatt nella fascia alta.

Il management prevede una crescita del mercato dei data center di circa il 17% annuo fino al 2030, anche se il mercato del raffreddamento a liquido è esplicitamente previsto in crescita con un CAGR del 35% fino al 2028, raggiungendo 6-9 miliardi di dollari entro il 2028 e 15-18 miliardi di dollari entro il 2030.

L'azienda ha riaffermato le previsioni per il 2025 di una crescita organica dell'8,5-9,5% (circa 8,87 miliardi di dollari al punto intermedio) e ha fornito ipotesi di mercato finale per il 2026 che implicano una crescita del mercato di circa il 7%.

Il rapporto book-to-bill di Eaton è pari a 1,2 per i segmenti elettrici e aerospaziali combinati ogni trimestre e a 1,1 su una base mobile di 12 mesi.

Abbiamo utilizzato una previsione del 9%, che riflette la capacità di Eaton di catturare la domanda di elettrificazione attraverso l'espansione dei data center, la crescita delle infrastrutture di pubblica utilità e la forza del settore aerospaziale, gestendo al contempo i vincoli di capacità.

Questo bilancia il forte slancio a breve termine dell'azienda con le sfide di esecuzione poste dall'avvio simultaneo di 12 nuovi impianti.

2. Margini operativi: 21%.

Nel terzo trimestre del 2025, Eaton ha raggiunto margini operativi di segmento del 25%, un record trimestrale in crescita di 70 punti base rispetto all'anno precedente, dimostrando una forte esecuzione operativa in tutto il portafoglio.

Electrical Americas ha registrato margini operativi del 30,3%, con un aumento di 20 punti base nonostante le inefficienze di circa 100 punti base dovute all'avvio simultaneo di sei nuovi impianti e all'assorbimento dei costi tariffari.

Electrical Global ha registrato margini del 19,1%, con un aumento di 40 punti base, mentre Aerospace ha ampliato i margini di 150 punti base al 25,9%.

L'azienda ha previsto per l'intero anno 2025 margini del segmento del 24,1-24,5%, che riflettono i continui investimenti nell'espansione della capacità e nell'integrazione delle recenti acquisizioni (Resilient Power, Fibrebond e presto Boyd).

L'azienda sta investendo strategicamente nelle capacità di prossima generazione, tra cui:

- Programma di espansione della capacità produttiva da 1,25 miliardi di dollari (700 milioni di dollari da completare nel 2025, il resto nel 2026-2027).

- 16 impianti di produzione globali di Boyd con oltre 500 ingegneri che forniscono una leadership nel raffreddamento a liquido

- Trasformatori a stato solido a media tensione attraverso l'acquisizione di Resilient Power

- Soluzioni modulari per data center grazie all'acquisizione di Fibrebond, che amplia la presenza nello spazio bianco.

Prevediamo margini operativi del 21%, in linea con le indicazioni del management per il 2026 e riconoscendo che le inefficienze legate all'espansione della capacità produttiva persisteranno fino al 2026 prima di migliorare.

Ciò tiene conto della fase di investimento a breve termine dell'azienda, pur riconoscendo un significativo potenziale di espansione dei margini con la maturazione delle strutture e il miglioramento della leva operativa.

3. Multiplo P/E di uscita: 25x

Il titolo Eaton viene attualmente scambiato a un multiplo P/E dei prossimi dodici mesi di circa 25,5x, che riflette il suo posizionamento premium, l'esposizione all'elettrificazione e la comprovata capacità di generare una crescita costante attraverso i cicli di investimento nelle infrastrutture.

I multipli P/E storici evidenziano valutazioni di alto livello: 27x nell'ultimo anno, 24x negli ultimi cinque anni e una media di 20x nell'ultimo decennio, a dimostrazione della crescente fiducia degli investitori nei driver di crescita secolari dell'azienda.

Manteniamo un multiplo di uscita pari a 25x, date le capacità di esecuzione di Eaton, i vantaggi secolari derivanti dall'elettrificazione e dalla spesa per le infrastrutture dei centri dati e l'approccio sistematico alla costruzione di vantaggi competitivi sostenibili attraverso investimenti in capacità e M&A strategiche.

I 19 trimestri consecutivi di crescita dell'azienda dimostrano la coerenza operativa, mentre le partnership con i principali hyperscaler e la collaborazione con NVIDIA sulla progettazione dei data center dal "chip alla griglia" convalidano il posizionamento strategico di Eaton nel panorama delle infrastrutture in evoluzione.

L'allocazione disciplinata del capitale da parte del management comprende l'impegno a generare liquidità per 21 miliardi di dollari fino al 2030, investimenti strategici in M&A per un totale di circa 3 miliardi di dollari attraverso tre operazioni nel 2025 (Resilient Power, Fibrebond, Ultra PCS per il settore aerospaziale) e la trasformazione dell'acquisizione di Boyd da 1,8 miliardi di dollari annunciata nel terzo trimestre.

Il management ha aumentato in modo significativo il mercato totale indirizzabile, con un aumento del contenuto dei data center per megawatt da 1,2-2,4 milioni di dollari a quasi 3 milioni di dollari, includendo le capacità di raffreddamento a liquido di Boyd.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

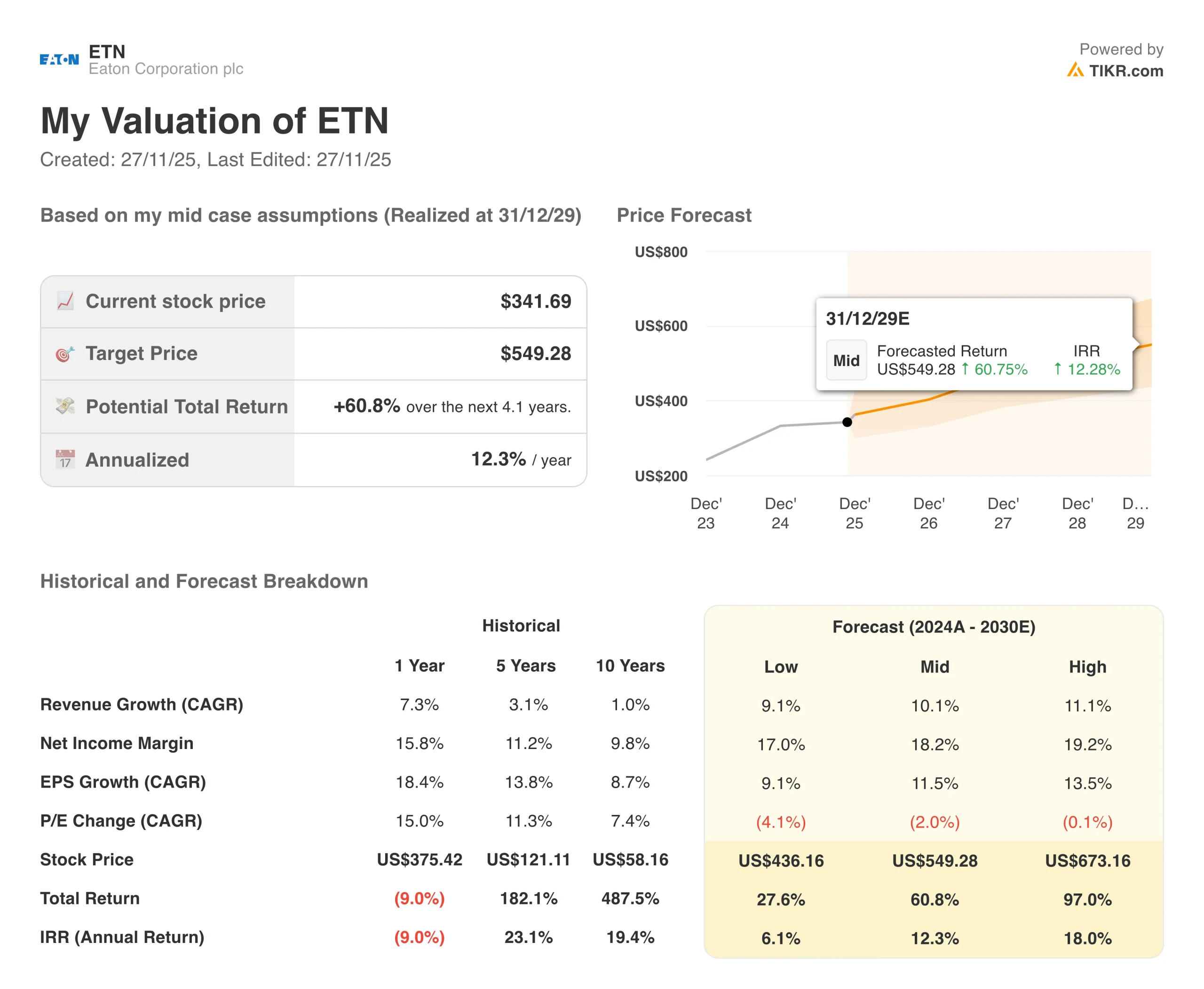

Diversi scenari per le azioni ETN fino al 2030 mostrano risultati diversi in base all'esecuzione dell'implementazione dei data center e alla dinamica della rampa di capacità (si tratta di stime, non di rendimenti garantiti):

- Caso basso: I vincoli di capacità persistono e la crescita dei data center si attenua → rendimenti annui del 6%.

- Caso medio: rampa della struttura di successo e guadagni costanti di quote di mercato dei data center → rendimenti annuali del 12%.

- Caso alto: forte integrazione di Boyd e accelerazione dell'adozione del raffreddamento a liquido → 18% di rendimenti annuali

Anche nel caso conservativo, il titolo Eaton offre rendimenti positivi, sostenuti dal vantaggio dell'impronta produttiva e dalla comprovata capacità di mantenere i rapporti con i clienti e la disciplina operativa, mentre i concorrenti lottano con i limiti di capacità e le sfide dell'integrazione.

Lo scenario al rialzo per le azioni ETN potrebbe offrire una performance eccezionale se l'azienda riuscisse a integrare la tecnologia di raffreddamento a liquido di Boyd durante la costruzione pluriennale dell'infrastruttura dei centri dati, raggiungendo al contempo l'eccellenza operativa in 12 espansioni di strutture e catturando la pipeline di megaprogetti da 2,6 trilioni di dollari nei prossimi anni.

Scopri cosa pensano gli analisti del titolo ETN in questo momento (gratis con TIKR) >>>

Quanto rialzo ha il titolo Eaton da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!