Carrier Global Corporation (NYSE: CARR) ha faticato nell'ultimo anno. Il titolo si aggira intorno ai 54 dollari per azione, dopo essere sceso del 31% circa a causa del calo della domanda di HVAC e dei margini di profitto che hanno pesato sui risultati. L'aumento dei tassi di interesse e il rallentamento dell'attività edilizia hanno inoltre messo sotto pressione la performance, mantenendo il titolo vicino all'estremità inferiore del suo recente intervallo.

Recentemente, Carrier ha compiuto diverse mosse degne di nota che hanno attirato l'attenzione degli investitori. L'azienda ha continuato a espandere la propria offerta di pompe di calore e ha avanzato le proprie capacità di automazione degli edifici, entrambe a sostegno degli obiettivi di efficienza e sostenibilità a lungo termine. Il management ha inoltre posto l'accento sulla disciplina dei costi e sul miglioramento operativo, segnalando uno sforzo per rafforzare i margini dopo un periodo difficile. Questi sviluppi suggeriscono che l'azienda sta adottando misure attive per sostenere la crescita futura anche in un contesto più morbido.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Carrier possa raggiungere entro il 2027. Le cifre riportate di seguito si basano sulle stime di consenso e sui dati di valutazione di TIKR, che riflettono le aspettative degli analisti piuttosto che le previsioni di TIKR stessa.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un significativo rialzo

Carrier viene scambiata oggi intorno ai 54 dollari/azione e l'obiettivo di prezzo medio degli analisti, pari a 73 dollari/azione, indica un rialzo del 35% circa. Si tratta di un rialzo significativo sulla base delle attuali aspettative.

- Stima alta: 90 dollari/azione

- Stima bassa: 60 dollari/azione

- Obiettivo mediano: 73 dollari/azione

- Valutazioni: 11 acquisti, 2 outperform, 11 mantenimento

Per gli investitori, l'ampia forbice tra le stime alte e quelle basse dimostra che il sentimento è ancora cauto ma non eccessivamente ribassista. Gli analisti si aspettano che gli utili si stabilizzino e migliorino gradualmente, ma il ritmo della ripresa rimane incerto. Se i margini si rafforzeranno e la domanda si normalizzerà, il titolo avrà spazio per salire significativamente dai livelli attuali.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

Prospettive di crescita e valutazione di Carrier

I fondamentali di Carrier appaiono stabili, sostenuti dalla domanda essenziale di HVAC, dalle normative sull'efficienza e dalla maggiore adozione di soluzioni edilizie moderne. La crescita dovrebbe rimanere moderata, ma l'azienda opera in mercati con una domanda di lunga durata e cicli di sostituzione consistenti.

- Previsione di crescita dei ricavi: 2.2%

- Previsione di margine operativo: 16.2%

- P E a termine utilizzato: 19x

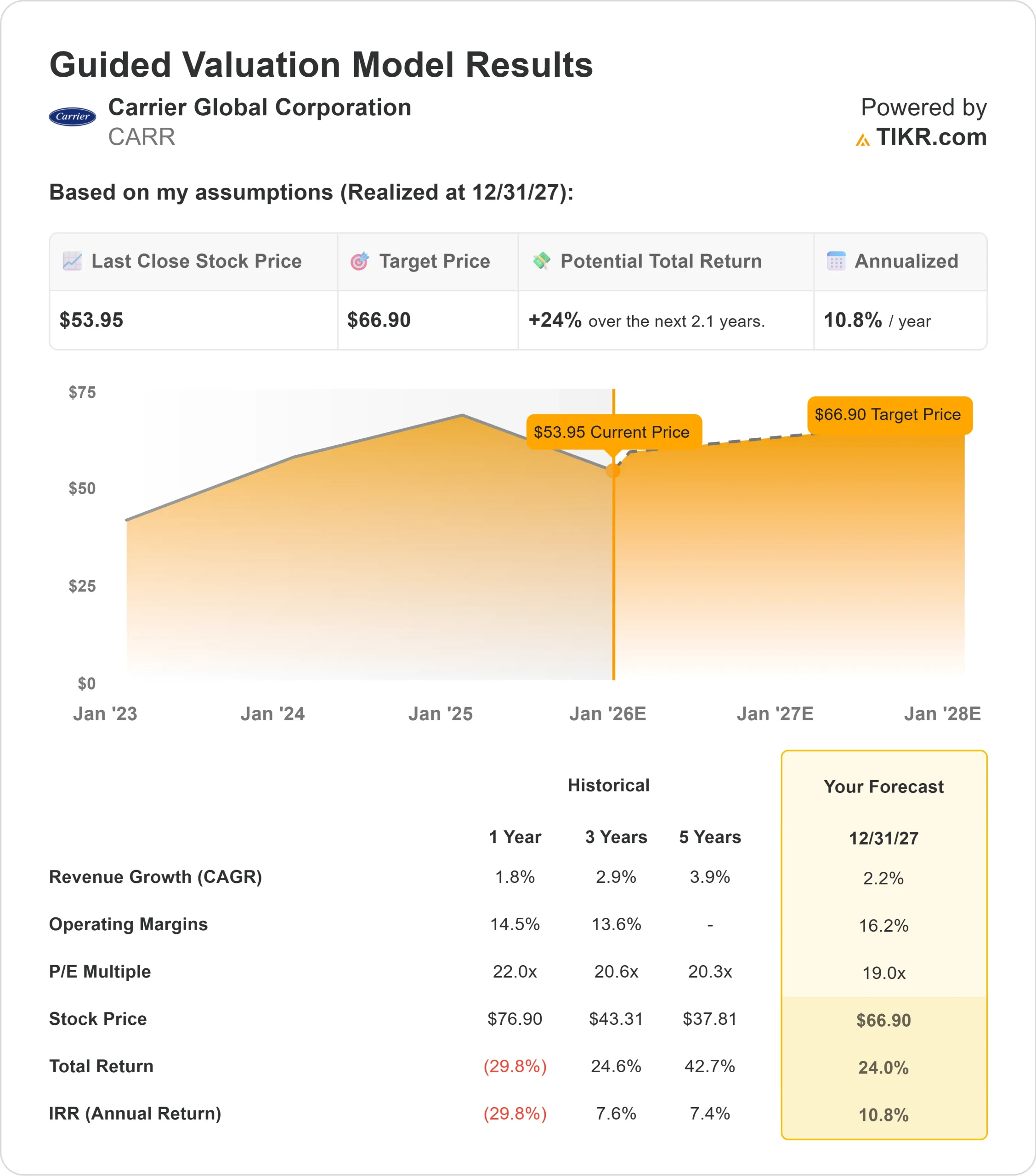

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward 19x, suggerisce circa 67 dollari/azione entro il 2027.

- Ciò implica circa il 24% di upside, ovvero un rendimento annualizzato dell'11% circa.

Questi numeri indicano che Carrier è in grado di ottenere una crescita costante, anche se non a ritmi elevati. Per gli investitori, l'attrattiva risiede negli utili affidabili, nella domanda prevedibile e in un quadro di valutazione che supporta rendimenti misurati a lungo termine piuttosto che un'espansione aggressiva.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa guida l'ottimismo?

Carrier beneficia di una domanda di lunga durata nei settori del riscaldamento, del raffreddamento e dell'automazione degli edifici. Gli standard di efficienza continuano a essere più severi, creando una costante necessità di sostituzione per i moderni sistemi HVAC e per le soluzioni edilizie aggiornate. La linea di pompe di calore in espansione e le tecnologie connesse supportano inoltre un migliore mix di prodotti e una migliore leva operativa nel tempo.

Il management si è concentrato sul rafforzamento dell'attività attraverso l'efficienza operativa, un migliore posizionamento dei prodotti e una spesa più disciplinata. Per gli investitori, questi sforzi suggeriscono un percorso più chiaro verso la stabilizzazione dei margini e la ricostruzione degli utili con il miglioramento del contesto generale.

Caso orso: rallentamento della crescita e pressione sui margini

Carrier deve ancora affrontare sfide importanti. La domanda è diminuita, i prezzi sono stati messi sotto pressione e i margini sono stati messi a dura prova. La concorrenza nell'ambito delle tecnologie HVAC ed edilizie rimane intensa e i tassi di interesse elevati continuano a pesare sulla spesa per le nuove costruzioni e per il retrofit.

Per gli investitori, il rischio principale è che la ripresa proceda più lentamente di quanto previsto dagli analisti. Se i margini non dovessero riprendersi o se i mercati dell'edilizia dovessero rimanere deboli, il titolo potrebbe non raggiungere gli obiettivi di valutazione. L'ipotesi ribassista è incentrata su un miglioramento più lento dei fondamentali combinato con le pressioni della concorrenza.

Prospettive per il 2027: quanto potrebbe valere Carrier?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Carrier potrebbe essere scambiata vicino a 67 dollari/azione entro il 2027. Ciò rappresenta circa il 24% di rialzo rispetto ai livelli attuali o circa l'11% di rendimento annualizzato. Le previsioni indicano una ripresa costante piuttosto che un forte rimbalzo.

Sebbene questo risultato rifletta un miglioramento significativo, presuppone già un'esecuzione coerente e una domanda stabile nei mercati principali di Carrier. Per ottenere un rialzo maggiore, l'azienda avrebbe bisogno di un'espansione più rapida dei margini o di una chiara ripresa della spesa commerciale e residenziale. In mancanza di ciò, gli investitori dovrebbero aspettarsi rendimenti misurati, in linea con il profilo stabile di Carrier.

Per gli investitori, Carrier sembra essere un operatore affidabile a lungo termine con una domanda duratura e fondamentali prevedibili. Il potenziale di rialzo significativo dipenderà dalla capacità del management di superare le caute aspettative attuali.

Compounders dell'IA con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>