PG&E Corporation (NYSE: PCG) ha vissuto un periodo turbolento negli ultimi anni. Il titolo è scambiato vicino ai 16 dollari per azione, mentre gli investitori continuano a tenere d'occhio gli sviluppi normativi, le responsabilità legate agli incendi e l'elevato leverage della società. Nonostante queste pressioni, PG&E ha ottenuto risultati operativi più stabili e ha mantenuto margini sani, il che ha contribuito a migliorare gradualmente il sentiment.

Recentemente, PG&E ha ottenuto l'approvazione di una fase importante della sua iniziativa di interramento, un piano a lungo termine per ridurre il rischio di incendi boschivi collocando le linee elettriche sotto terra nelle aree ad alto rischio. Il management ha inoltre ribadito i progressi compiuti nella strategia pluriennale di modernizzazione della rete, sottolineando i miglioramenti nell'affidabilità del sistema e negli aggiornamenti dell'infrastruttura. Questi sviluppi dimostrano che PG&E sta compiendo passi significativi per rafforzare le proprie attività e ridurre il rischio a lungo termine.

Questo articolo analizza la posizione degli analisti di Wall Street che ritengono che PG&E possa essere scambiata entro il 2027. Abbiamo messo insieme gli obiettivi di consenso e gli input del Guided Valuation Model di TIKR per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non sono previsioni proprie di TIKR.

Scoprite quanto vale veramente un'azione in meno di 60 secondi con il nuovo Modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un significativo rialzo

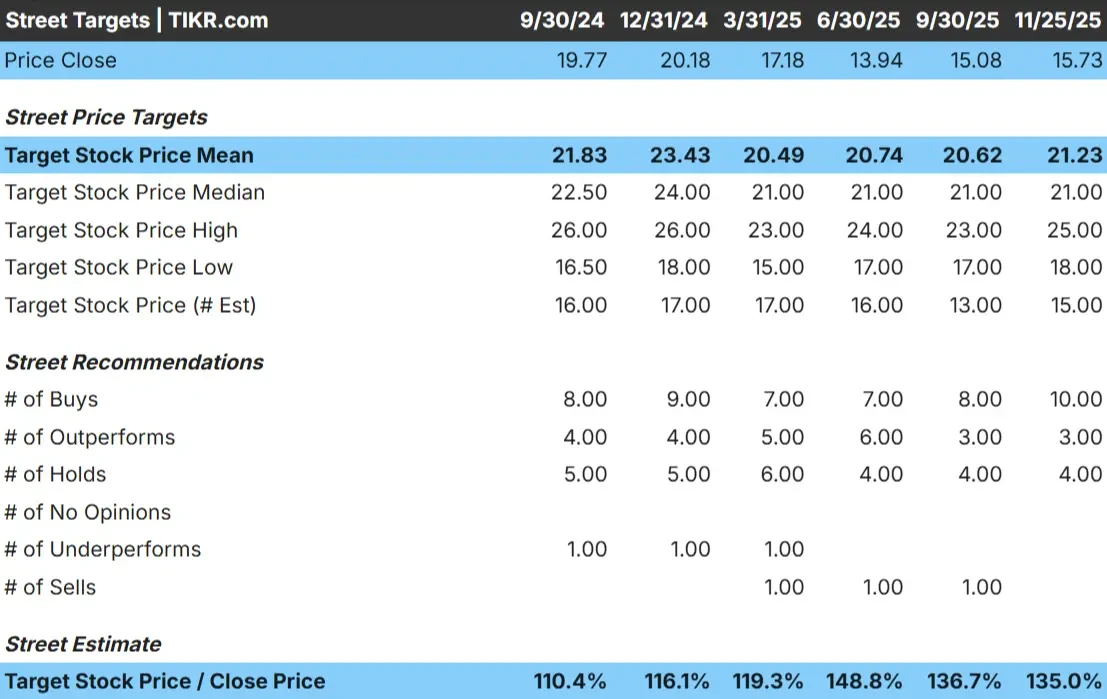

PG&E tratta oggi vicino a $16/azione. L'obiettivo di prezzo medio degli analisti è di 21 dollari/azione, il che indica un rialzo del 35% circa. Le previsioni mostrano una gamma di opinioni:

- Stima alta: 25 dollari/azione

- Stima bassa: 18 dollari/azione

- Obiettivo mediano: 21 dollari/azione

- Valutazioni: 10 Buy, 3 Outperform, 4 Holds

Poiché il rialzo supera il 30%, gli analisti vedono un potenziale di rendimento significativo se PG&E continuerà a realizzare risultati costanti. Per gli investitori, questo riflette un cauto ottimismo. Il titolo può salire, ma solo se l'azienda mantiene margini consistenti, offre operazioni affidabili ed evita le battute d'arresto della regolamentazione.

Scoprite quanto rialzo possono avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

PG&E: prospettive di crescita e valutazione

I fondamentali dell'azienda indicano una crescita costante ma moderata sulla base degli input del modello:

- Previsione di crescita dei ricavi: 4%

- Previsione del margine operativo: 25%

- P E forward utilizzato: 10x

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward 10x, suggerisce 19 dollari/azione entro il 2027.

- Ciò implica un upside del 18-19%, ovvero un rendimento annualizzato dell'8% circa.

Questi numeri suggeriscono che PG&E può ottenere una crescita costante, anche se non a un ritmo rapido. La maggior parte del rendimento atteso deriva da utili consistenti piuttosto che da un importante cambiamento di valutazione, tipico di una utility regolamentata.

Per gli investitori, PG&E si presenta come un operatore stabile a lungo termine in cui la prevedibilità guida la maggior parte dei rendimenti. Il bilancio e il contesto normativo limitano ancora il livello di crescita del titolo, ma un'esecuzione affidabile può sostenere una solida capitalizzazione nel tempo.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

La coerenza operativa è migliorata. PG&E continua a rafforzare la propria rete, ad aggiornare le infrastrutture e a investire nella mitigazione degli incendi. Questi sforzi contribuiscono a ridurre i rischi e a creare un percorso più chiaro verso la stabilità degli utili. Anche i miglioramenti dell'affidabilità del sistema supportano un ambiente operativo più affidabile.

Per gli investitori, questi progressi indicano che PG&E sta affrontando le sfide di lunga data con maggiore disciplina. Il graduale rafforzamento delle operazioni rende più facile per l'azienda soddisfare le aspettative e mantenere una performance finanziaria più stabile.

Il caso dell'orso: Leva finanziaria e pressione normativa

Nonostante i miglioramenti, le sfide di PG&E rimangono significative. L'azienda ha ancora una leva finanziaria elevata e la sua flessibilità finanziaria è più limitata rispetto a quella di molti altri concorrenti. Ciò la rende più sensibile all'aumento dei costi, agli shock esterni o ai cambiamenti del contesto normativo.

Anche il controllo normativo rimane intenso. Eventuali ritardi, problemi di recupero dei costi o passi falsi nei piani infrastrutturali a lungo termine di PG&E potrebbero mettere sotto pressione gli utili o il sentiment. Per gli investitori, il rischio è che PG&E debba eseguire un'operazione pulita per evitare battute d'arresto che potrebbero pesare sulla valutazione.

Prospettive per il 2027: quanto potrebbe valere PG&E?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward di 10x, suggerisce che PG&E potrebbe raggiungere circa 19 dollari/azione entro il 2027, con un guadagno del 18-19%, ovvero un rendimento annualizzato dell'8% circa.

Questa prospettiva presuppone un'esecuzione stabile e continui progressi nella riduzione del rischio. Per sbloccare un rialzo maggiore, PG&E avrebbe bisogno di una visibilità normativa più pulita, di una maggiore efficienza dei costi e di miglioramenti più profondi nelle sue aree di servizio. In mancanza di ciò, è probabile che i rendimenti rimangano costanti ma moderati, riflettendo il profilo regolamentato della società e i vincoli di leva finanziaria.

Per gli investitori, PG&E si presenta come un'utility affidabile a lungo termine con un margine di crescita costante, anche se i guadagni maggiori dipendono dal fatto che il management continui a rafforzare le operazioni e a ridurre il rischio in tutto il sistema.

Compounders dell'IA con enormi utili che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>