CenterPoint Energy (NYSE: CNP) si trova vicino a 40 dollari/azione, vicino ai massimi da 52 settimane, dopo una costante ripresa degli utili regolamentati e un miglioramento dei margini. La società continua a beneficiare di una crescita prevedibile della base tariffaria e di operazioni regolamentate stabili, che hanno sostenuto la sua performance positiva nell'ultimo anno.

Recentemente, CenterPoint ha finalizzato le approvazioni normative legate all'ammodernamento della rete e alla protezione dalle tempeste in diversi territori importanti. La direzione ha inoltre sottolineato il miglioramento della crescita dei clienti e i continui progressi negli aggiornamenti del sistema volti a rafforzare l'affidabilità a lungo termine. Questi sviluppi dimostrano che l'azienda sta eseguendo bene anche se il settore delle utility in generale gestisce una domanda più lenta e costi di finanziamento più elevati.

Questo articolo esamina la quotazione che gli analisti prevedono per il titolo entro il 2027, utilizzando gli obiettivi di consenso e il modello di valutazione guidata di TIKR, basato sulle stime medie degli analisti.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo Modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un modesto margine di rialzo

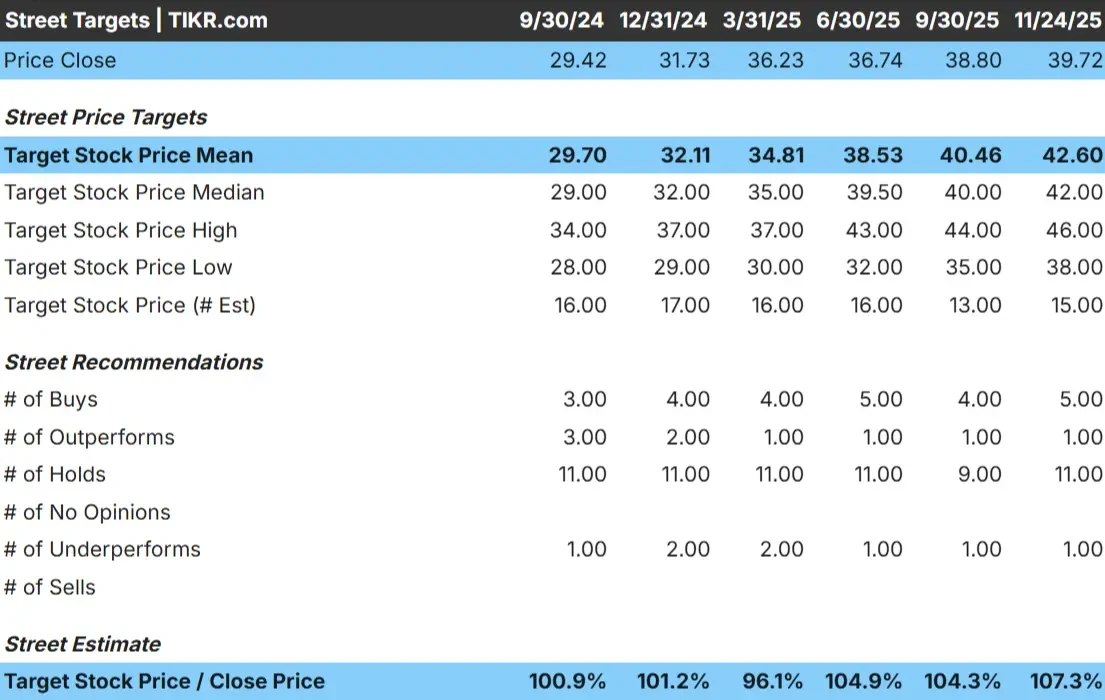

CNP è quotata intorno ai 40 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 43 dollari/azione, il che implica circa l'8% di rialzo. Questo dato colloca il titolo nella categoria dei modesti rialzi, dove i rendimenti possono migliorare se gli utili superano le aspettative.

Intervallo di target:

- Stima alta: 46 dollari/azione

- Stima bassa: 38 dollari/azione

- Obiettivo mediano: 42 dollari/azione

- Valutazioni: 5 Buy, 1 Outperform, 11 Holds, 1 Underperform

Lo scarto ridotto tra obiettivi alti e bassi dimostra che gli analisti condividono una visione coerente delle prospettive dell'azienda. Per gli investitori, questo segnala una utility stabile che probabilmente seguirà il suo percorso di guadagni piuttosto che subire un importante cambiamento di valutazione.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

Prospettive di crescita e valutazione di CNP

I fondamentali di CenterPoint appaiono stabili sulla base degli input del modello di valutazione:

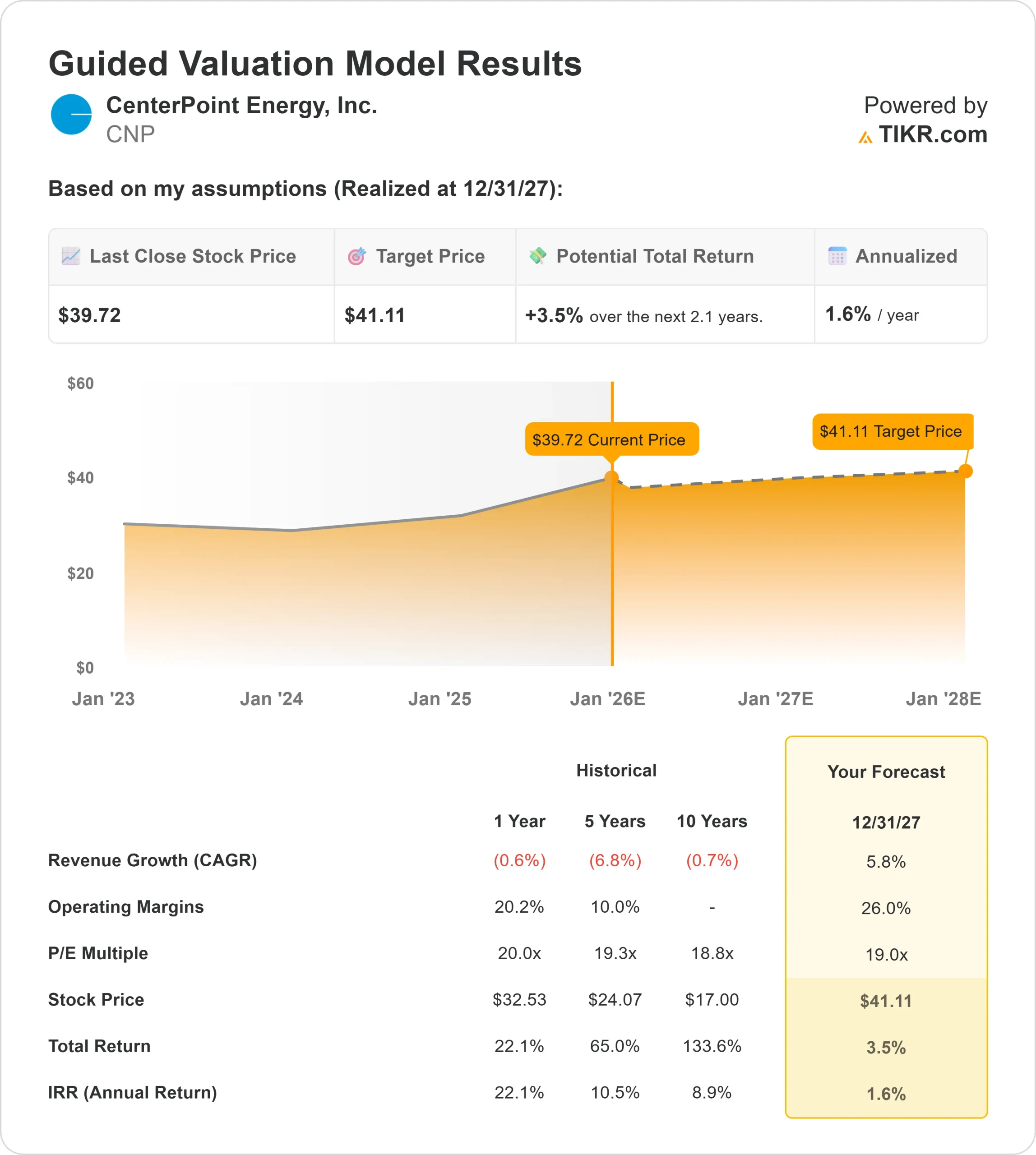

- La crescita dei ricavi è prevista al 5,8%.

- I margini operativi dovrebbero rimanere vicini al 26%.

- Le azioni sono valutate con un P E a 19x.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward 19x, suggerisce un valore di circa 41 dollari/azione entro il 2027.

- Ciò implica un rendimento totale di circa il 3,5%, o circa l'1,6% annualizzato.

Questi numeri indicano che CenterPoint è in grado di ottenere una crescita costante, ma non a un livello tale da determinare un forte apprezzamento del prezzo delle azioni. Il titolo appare equamente valutato per il suo profilo di crescita, il che significa che il rialzo dipenderà da un'esecuzione coerente e da risultati normativi favorevoli.

Per gli investitori, CenterPoint si presenta come una utility stabile piuttosto che come una storia di crescita elevata. La maggior parte del potenziale di rendimento dovrebbe derivare da utili e dividendi prevedibili piuttosto che da una variazione significativa del prezzo delle azioni.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

CenterPoint continua a beneficiare degli investimenti infrastrutturali a lungo termine, dell'ammodernamento dei sistemi in corso e della crescente attenzione ai miglioramenti dell'affidabilità. La crescita dei clienti nelle regioni chiave del servizio ha aggiunto sostegno alla base operativa e il management rimane concentrato sulla qualità dell'esecuzione dei grandi programmi di capitale.

Questi sforzi contribuiscono a rafforzare la posizione normativa dell'azienda e a fornire una maggiore visibilità sugli utili. Per gli investitori, questi sviluppi suggeriscono che CenterPoint ha una solida base per la performance a lungo termine, anche se il ritmo di crescita rimane misurato.

Caso orso: Vincoli alla crescita e sensibilità ai tassi

Nonostante questi punti di forza, CenterPoint deve affrontare sfide che potrebbero limitare la sua capacità di sovraperformare. La crescita rimane moderata e la società opera in un settore molto sensibile all'andamento dei tassi d'interesse. Anche le variazioni dei tempi di regolamentazione o di recupero dei costi possono influenzare gli utili e le società di servizi pubblici con un'espansione più lenta spesso faticano a ottenere valutazioni più elevate.

Per gli investitori, il rischio è che la stabilità di CenterPoint possa limitare il potenziale di rialzo, a meno che gli utili non migliorino significativamente o il contesto normativo non diventi più favorevole.

Prospettive per il 2027: quanto potrebbe valere CNP?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che CenterPoint potrebbe essere scambiata vicino a 41 dollari/azione entro il 2027, il che rappresenta circa il 3-4% di rialzo rispetto a oggi. Ciò si traduce in un rendimento annualizzato dell'1,6% circa.

Questa prospettiva presuppone già un'esecuzione costante e una continua espansione della base tariffaria. Per sbloccare un rialzo maggiore, CenterPoint avrebbe bisogno di una crescita più rapida degli utili, di un contesto tariffario più favorevole o di una maggiore efficienza dei costi. In mancanza di ciò, gli investitori dovrebbero aspettarsi rendimenti stabili ma limitati.

Per gli investitori, CenterPoint è un'azienda di servizi di pubblica utilità affidabile nel lungo periodo. L'azienda offre guadagni costanti, flussi di cassa prevedibili e reddito affidabile, ma un rialzo significativo dipenderà dal fatto che il management superi le attuali aspettative.

Compounders dell'IA con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>