PPL Corporation (NYSE: PPL) si trova vicino a 36 dollari/azione dopo un costante rimbalzo fino al 2025. L'azienda ha beneficiato della stabilizzazione delle operazioni regolamentate e del miglioramento della redditività, che ha contribuito a risollevare il sentiment dopo un periodo pluriennale di rallentamento. Gli analisti notano che la visibilità degli utili rimane forte anche se le utility continuano a navigare in un contesto tariffario difficile.

Recentemente, PPL ha registrato margini più sani e indicatori di crescita più forti. Il margine EBIT LTM è migliorato e gli analisti si aspettano ora che l'EPS a termine aumenti a un ritmo costante. L'azienda ha anche registrato una migliore efficienza operativa in tutta la sua rete, sostenuta da risultati normativi costruttivi e da continui investimenti nell'affidabilità del sistema. Questi sviluppi suggeriscono che PPL sta riacquistando slancio in un momento in cui l'esecuzione stabile è più importante per gli investitori.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che PPL possa raggiungere entro il 2027. Abbiamo raccolto gli obiettivi di consenso e il modello di valutazione di TIKR per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

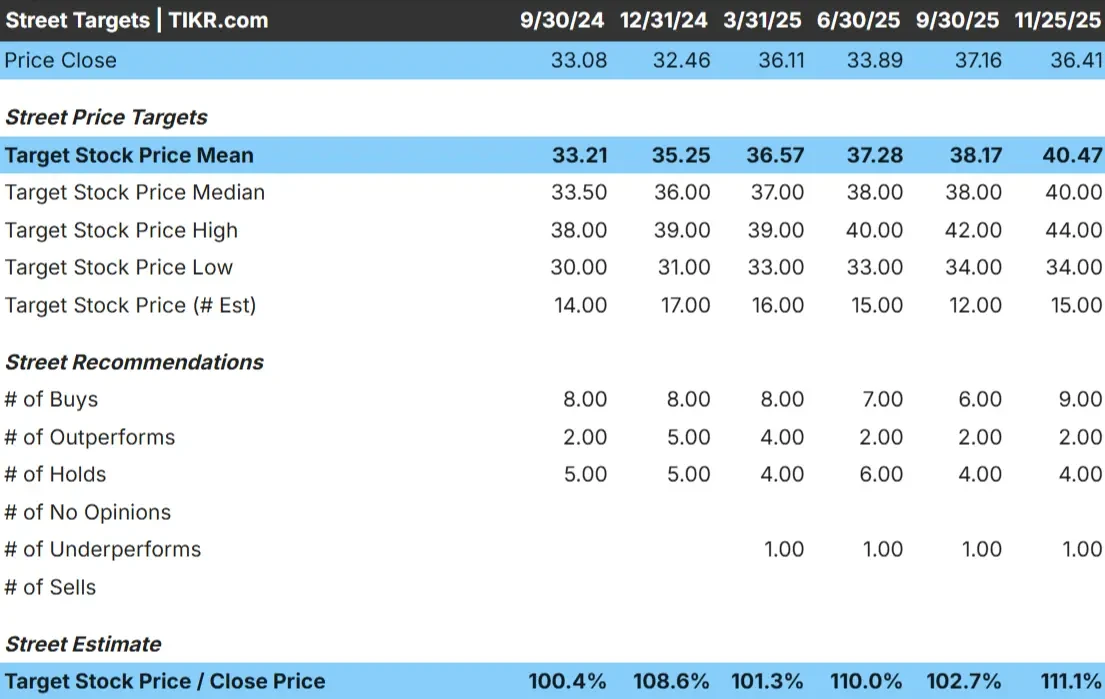

PPL tratta oggi vicino a 36 dollari/azione. L'obiettivo medio della Borsa è di circa 40 dollari/azione, il che indica un rialzo del 10% circa. Questo dato colloca PPL nella categoria dei rialzi modesti, in cui gli analisti vedono spazio per i guadagni, ma si aspettano che la maggior parte del ritorno derivi da guadagni consistenti piuttosto che da un importante reset della valutazione.

Dalle ultime stime:

- Stima alta: 44 dollari/azione

- Stima bassa: 34 dollari/azione

- Obiettivo mediano: 40 dollari/azione

- Valutazioni: 9 Buy, 2 Outperform, 4 Holds, 1 Underperform

Per gli investitori, questo assetto segnala aspettative costanti ma misurate. Gli analisti ritengono che PPL possa realizzare guadagni incrementali se mantiene operazioni affidabili e un flusso di cassa prevedibile. La sovraperformance dipenderà probabilmente da un'esecuzione più solida o da un contesto di tassi d'interesse più favorevole.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

PPL: prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono stabili e sostenuti da utili regolamentati prevedibili:

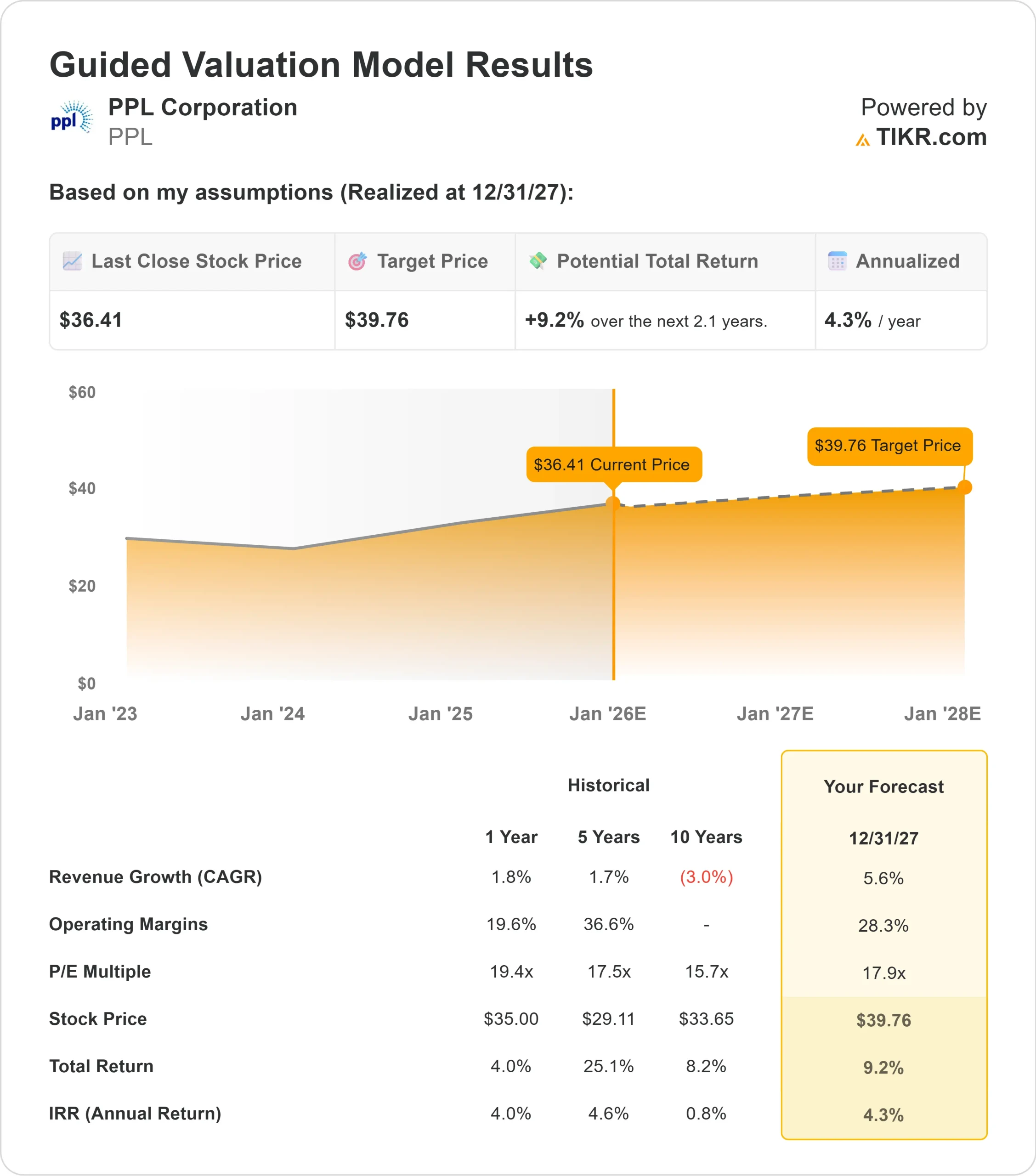

- Il fatturato dovrebbe crescere del 5,6% fino al 2027.

- I margini operativi dovrebbero rimanere vicini al 28,3%.

- Nel modello le azioni sono valutate a circa 18x gli utili a termine

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward 18x, suggerisce un valore di circa 40 dollari/azione entro il 2027.

- Ciò implica un rendimento totale di circa il 9%, o circa il 4% annualizzato.

Questi numeri indicano una capitalizzazione lenta ma affidabile. La base tariffaria stabile, la spesa disciplinata e il profilo dei margini coerente di PPL supportano un percorso chiaro per gli utili, ma è improbabile che il titolo possa produrre una rapida accelerazione senza catalizzatori a livello di settore.

Per gli investitori, PPL sembra più una utility affidabile orientata al reddito che una storia di rapida crescita. La maggior parte del rendimento atteso deriva dalla costanza e le prospettive a lungo termine dipendono da un'esecuzione costante piuttosto che da un cambiamento importante nella valutazione.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

I recenti miglioramenti di PPL in termini di efficienza e lo slancio degli utili sono i fattori chiave alla base delle prospettive più positive degli analisti. L'azienda ha rafforzato le sue basi operative, migliorato l'affidabilità del servizio e dimostrato una migliore disciplina dei costi. Questi fattori contribuiscono a rafforzare la fiducia nella capacità di PPL di mantenere una performance stabile anche nei periodi di maggiore incertezza del settore.

Anche il continuo impegno della dirigenza nella modernizzazione del sistema e negli aggiornamenti operativi sostiene la visione a lungo termine. Queste iniziative migliorano la stabilità della rete, riducono i problemi di servizio e contribuiscono a sostenere la capacità dell'azienda di ottenere rendimenti regolamentati. Per gli investitori, queste azioni segnalano un'esecuzione disciplinata e un'attenzione alla resistenza a lungo termine.

Scenario orso: crescita lenta e potenziale di rivalutazione limitato

Nonostante i recenti progressi, PPL deve ancora affrontare i vincoli tipici di un'azienda di servizi pubblici regolamentata. La crescita rimane misurata e i grandi investimenti richiesti possono aumentare le spese e mettere sotto pressione i risultati a breve termine. I multipli di valutazione sono inoltre sensibili alle variazioni dei tassi di interesse, il che può limitare il potenziale di rialzo del titolo in assenza di un sostegno macro più ampio.

Alcune società concorrenti con piani più aggressivi in materia di energia pulita o con un'esposizione più rapida all'elettrificazione potrebbero suscitare un maggiore interesse da parte degli investitori. Per gli investitori, il rischio è che il profilo di crescita costante ma più lento di PPL mantenga il titolo in un range ristretto, a meno che le prospettive non migliorino significativamente in tutto il settore.

Prospettive per il 2027: quanto potrebbe valere PPL?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward 18x, suggerisce che PPL potrebbe essere scambiata vicino a 40 dollari/azione entro il 2027. Ciò rappresenta circa il 10% di rialzo, ovvero un rendimento annualizzato del 4% circa.

Questa prospettiva riflette uno scenario equilibrato con margini stabili, una crescita modesta dei ricavi e un'esecuzione coerente. Per ottenere un rialzo più marcato, PPL avrebbe probabilmente bisogno di una spinta a livello di settore, trainata da tassi d'interesse più bassi o da una sovraperformance degli utili sostenuta rispetto alle aspettative attuali.

Per gli investitori, PPL offre il profilo di una utility affidabile nel lungo periodo. I rendimenti sono guidati dalla stabilità piuttosto che dall'accelerazione e il percorso verso guadagni più elevati dipende dal mantenimento di operazioni disciplinate da parte del management mentre le condizioni di mercato più ampie diventano più favorevoli.

Compounders dell'IA con enormi plusvalenze che Wall Street sta trascurando

Tutti vogliono trarre profitto dall'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>