Ameren Corporation (NYSE: AEE) è in costante ascesa, con il titolo che ora viene scambiato vicino a 105 dollari/azione e ai massimi da 52 settimane. Gli utili si sono mantenuti stabili, i margini continuano a sembrare sani e le operazioni regolamentate forniscono una visibilità stabile. Tuttavia, la crescita del settore delle utility rimane modesta, il che naturalmente mantiene le aspettative al ribasso.

Di recente, Ameren ha sottolineato il miglioramento delle tendenze dei ricavi e i continui progressi nel suo programma pluriennale di modernizzazione della rete. Il management ha inoltre rilevato condizioni di domanda più forti in tutte le sue regioni di servizio, sostenute da miglioramenti dell'affidabilità e da investimenti infrastrutturali a lungo termine. Questi sviluppi dimostrano che Ameren sta eseguendo bene nonostante le continue pressioni sui costi in tutto il panorama delle utility.

Questo articolo analizza la posizione che gli analisti di Wall Street prevedono per Ameren entro il 2027, sulla base degli obiettivi di consenso e dei risultati dei modelli di valutazione. Queste cifre riflettono le ipotesi degli analisti e non sono previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

Ameren viene scambiata vicino a 105 dollari/azione e l'obiettivo di prezzo medio degli analisti di 113 dollari/azione suggerisce un modesto rialzo rispetto ai livelli attuali.

Ripartizione degli obiettivi di mercato:

- Stima alta: 125 dollari/azione

- Stima bassa: 98 dollari/azione

- Obiettivo mediano: 113 dollari/azione

- Valutazioni: 8 Buy, 7 Holds, 1 Underperform

Il gruppo ristretto intorno ai 110 dollari indica aspettative costanti piuttosto che un rialzo aggressivo.

Per gli investitori, la maggior parte del rendimento potenziale deriva dalla costanza degli utili e dalla visibilità regolamentata, non da un cambiamento significativo della valutazione. Ameren viene considerata un'azienda stabile con un rialzo controllato.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Ameren: Prospettive di crescita e valutazione

I fondamentali di Ameren appaiono stabili, sostenuti dalla stabilità dei margini, dalla visibilità degli utili regolamentati e dagli investimenti infrastrutturali a lungo termine nelle sue regioni di servizio.

- Previsione di crescita dei ricavi: 7.9%

- Margine operativo previsto: 25.9%

- P E a termine utilizzato: 18.1x

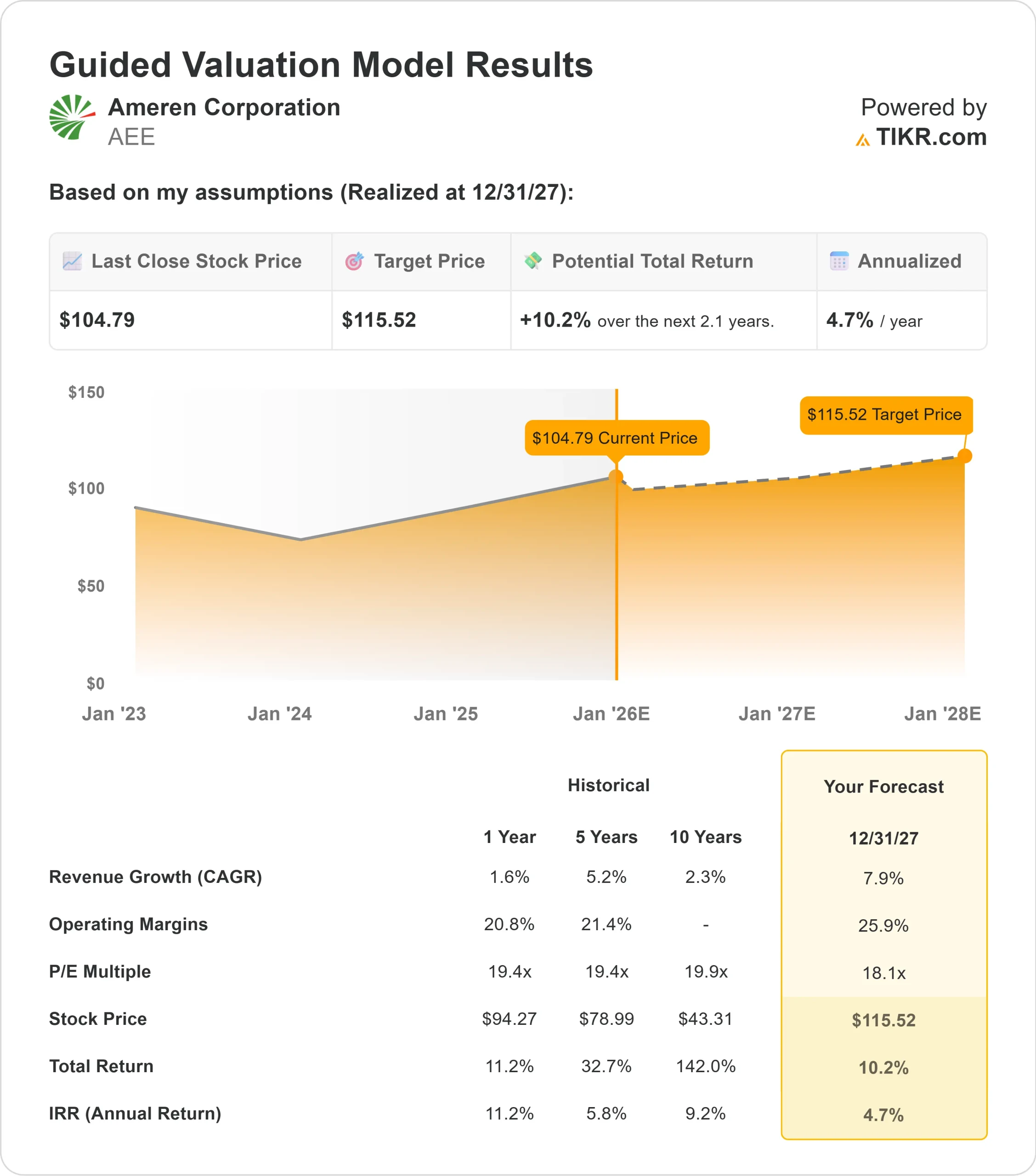

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 18,1x, suggerisce 116 dollari/azione entro il 2027.

- Ciò implica un rendimento totale di circa il 10%, ovvero circa il 5% annualizzato.

Questi numeri indicano un aumento costante della capitalizzazione piuttosto che un'accelerazione della crescita. Il profilo di rendimento di Ameren riflette la natura costante delle aziende di servizi pubblici regolamentate, in cui la visibilità degli utili è elevata ma il rialzo è naturalmente limitato dall'espansione della base tariffaria.

Per gli investitori, Ameren rappresenta un'azienda affidabile nel lungo periodo, con un flusso di cassa stabile e un modesto potenziale di rialzo.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

Ameren sta compiendo progressi significativi nei suoi piani di ammodernamento della rete, che supportano l'affidabilità a lungo termine, la riduzione del rischio operativo e una pista più chiara per la futura espansione della base tariffaria. Questi miglioramenti rafforzano le basi della società per ottenere utili prevedibili negli anni a venire.

Il management ha inoltre operato bene nei suoi territori di servizio, gestendo con disciplina i processi normativi e le pressioni sui costi.

Per gli investitori, questi punti di forza indicano una performance affidabile e una prospettiva di crescita stabile nel lungo periodo.

Argomento a sfavore: crescita lenta e potenziale di rivalutazione limitato

La crescita di Ameren è legata a cicli di tariffe regolamentate, che si espandono lentamente ed entro limiti definiti. Questa struttura limita il potenziale di rivalutazione del titolo, in particolare quando i tassi d'interesse rimangono elevati e le valutazioni delle utility restano compresse.

L'azienda è inoltre in concorrenza con società di servizi pubblici che dispongono di pipeline di espansione rinnovabile più ampie o più rapide, che possono attrarre gli investitori alla ricerca di un potenziale di crescita più elevato.

Per gli investitori, il rischio principale è che Ameren rimanga in range bound se la domanda si attenua o le approvazioni delle tariffe sono inferiori alle aspettative.

Prospettive per il 2027: quanto potrebbe valere Ameren?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Ameren potrebbe essere scambiata vicino a 116 dollari/azione entro il 2027. Ciò rappresenta circa il 10% di rendimento totale, o circa il 5% all'anno, che si allinea alla performance tipica delle società di servizi regolamentate.

Sebbene questo dato rifletta un progresso costante, un rialzo maggiore richiederebbe catalizzatori favorevoli come tassi d'interesse più bassi, approvazioni normative più rapide o trend di miglioramento della domanda.

Per gli investitori, Ameren si distingue come un'azienda affidabile nel lungo periodo, in cui gli utili prevedibili e la bassa volatilità costituiscono l'attrattiva principale.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>