Woodside Energy(WDS) è una società energetica globale focalizzata sulla produzione sicura, affidabile e responsabile di petrolio e gas, soprattutto gas naturale liquefatto (LNG). La strategia principale dell'azienda è incentrata sull'ottimizzazione dei propri asset produttivi di livello mondiale e sullo sviluppo di una robusta pipeline di progetti di crescita importanti, pensati per soddisfare la futura domanda globale di energia. Questa attenzione all'esecuzione garantisce a Woodside di mantenere la sua posizione di fornitore di GNL importante e resistente.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito)>>>.

Il terzo trimestre del 2025 ha dimostrato una forte performance operativa, evidenziata da una gestione disciplinata degli asset e dall'esecuzione del capitale. Questa stabilità ha permesso a Woodside di capitalizzare su un prezzo medio trimestrale realizzato di 60 dollari per barile di petrolio equivalente (boe). Il successo della gestione degli asset principali si traduce direttamente in un forte flusso di cassa, essenziale per finanziare la prossima fase della sua imponente pipeline di crescita.

L'obiettivo di Woodside è chiaro: realizzare il suo progetto di punta Scarborough Energy Project nei tempi previsti, accelerando al contempo nuove iniziative come Trion e Louisiana LNG. La progressione disciplinata di questi progetti, unita a una rigorosa allocazione del capitale, è fondamentale per tradurre l'investimento odierno in una crescita sostanziale della produzione futura e in rendimenti solidi per gli azionisti.

Storia finanziaria

Woodside ha registrato una produzione stabile, con 50,8 milioni di barili di petrolio equivalente (MMboe) nel terzo trimestre, con un aumento dell'1% rispetto al trimestre precedente. La previsione di produzione per l'intero anno 2025 è stata rivista a 192-197 MMboe, a dimostrazione della fiducia nella stabilità operativa. Il prezzo medio trimestrale realizzato di 60 dollari per boe ha fornito una solida base finanziaria per il periodo.

| Metrica | Valore |

|---|---|

| Crescita dei ricavi (1 anno) | (6.3%) |

| Margine di profitto netto (1 anno) | 23.7% |

| Crescita EPS (1 anno) | (13.3%) |

| Variazione P/E (1 anno) | (8.2%) |

| CAGR storico degli EPS a 5 anni | 5.8% |

| CAGR storico dell'EPS a 10 anni | 6.5% |

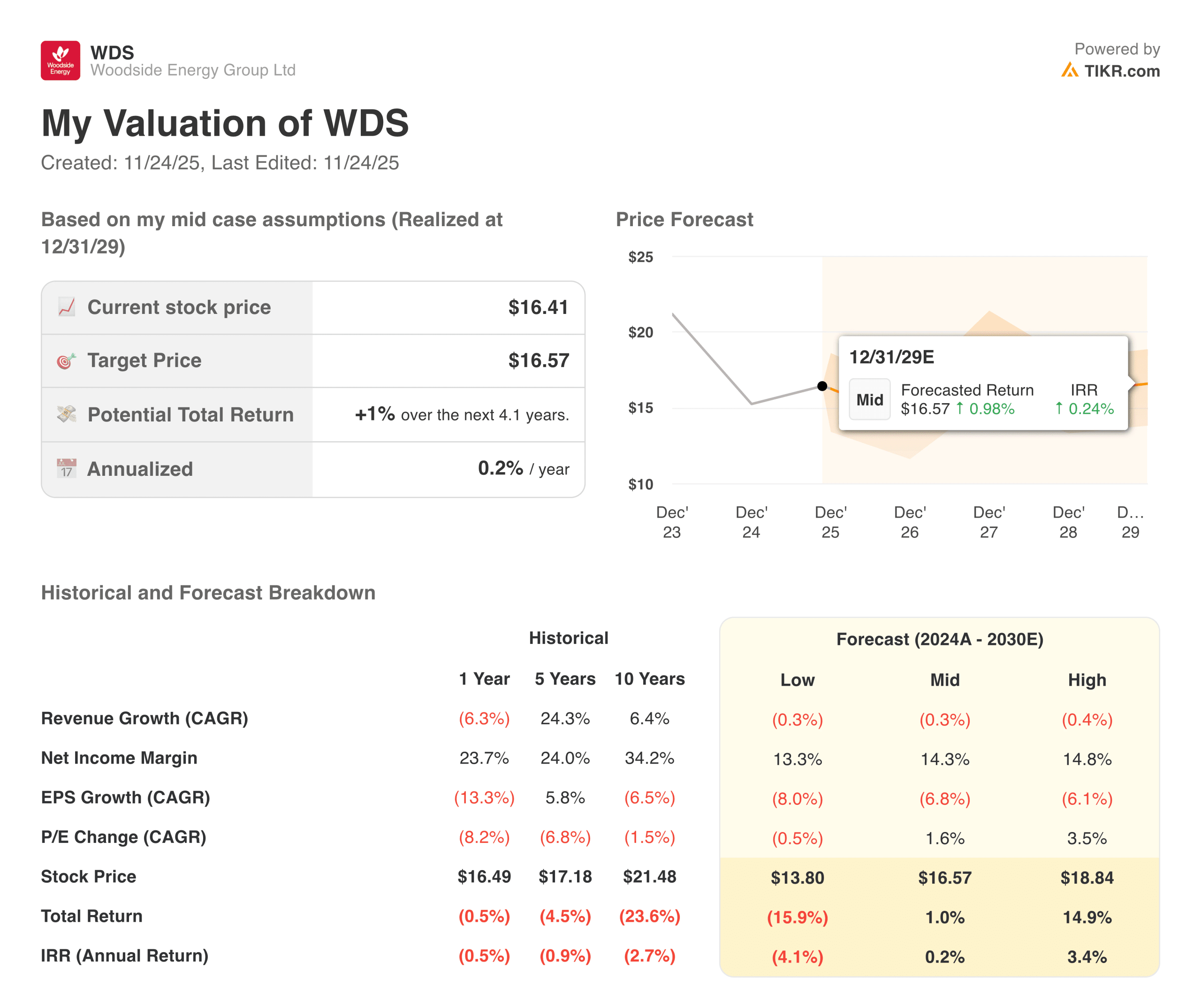

| Prezzo obiettivo del caso medio 2029 | $16.57 |

| Rendimento totale (caso medio) | 1,0% fino al 2029 |

| TIR annualizzato (caso medio) | 0.2% |

L'utile netto semestrale al netto delle imposte (NPAT) ha raggiunto 1,069 miliardi di dollari USA, riflettendo un'efficace gestione dei costi a fronte della volatilità dei prezzi delle materie prime. La disciplina operativa si è concentrata sull'efficienza, con Woodside che è riuscita a ridurre le spese in conto capitale di supporto del 13% rispetto all'anno precedente. Questo controllo è fondamentale per massimizzare la generazione di cassa dagli asset esistenti e finanziare il portafoglio di crescita ad alta intensità di capitale.

L'alta qualità degli asset è stata dimostrata dal fatto che Pluto LNG ha raggiunto il 100% di affidabilità nel trimestre, riducendo al minimo le interruzioni della produzione. La solida performance operativa sostiene l'impegno per un'allocazione bilanciata del capitale che dà priorità agli investimenti per la crescita e a rendimenti consistenti per gli azionisti. Questa strategia mira a massimizzare il valore a lungo termine per gli azionisti durante la transizione energetica.

Consulta i risultati finanziari completi e le stime di Woodside Energy (è gratis)>>>.

Contesto di mercato più ampio

L'energia è stato uno dei settori più volatili dello scorso anno. I prezzi del GNL hanno subito forti variazioni a causa dei livelli di stoccaggio in Europa, della domanda asiatica e delle interruzioni dell'offerta. Le major globali hanno dovuto affrontare anche l'aumento dei costi, la lentezza delle approvazioni dei progetti e la stretta dei mercati dei capitali. La performance di Woodside si colloca all'incirca a metà del suo gruppo di pari.

La società non ha subito i tagli profondi di alcuni produttori integrati, ma non ha beneficiato dei forti rimbalzi registrati altrove. Il mercato ha assunto un atteggiamento attendista, soprattutto per quanto riguarda Scarborough e la domanda di GNL a lungo termine.

1. Disciplina operativa e generazione di cassa

Woodside continua a concentrarsi sulla stabilità operativa del suo portafoglio di GNL. I livelli di produzione rimangono in linea con le indicazioni precedenti e l'azienda ha adottato misure per rafforzare il controllo dei costi dopo un anno di pressione inflazionistica. L'attenzione all'affidabilità ha contribuito a mantenere i margini stabili, nonostante il calo dei prezzi delle materie prime. Il management ha sottolineato i miglioramenti dell'efficienza nella North West Shelf e in Pluto, che dovrebbero sostenere la generazione di cassa quando le condizioni si normalizzeranno.

Il flusso di cassa operativo dell'azienda rimane una delle sue caratteristiche più forti. Anche in presenza di prezzi più bassi, le attività principali del GNL continuano a produrre liquidità costante che sostiene il bilancio. Il flusso di cassa libero fluttua in base alle condizioni di mercato, ma la capacità di generazione sottostante rimane intatta. Nel tempo, una migliore disciplina dei costi e una migliore sequenza dei progetti potrebbero contribuire a stabilizzare i risultati. Gli investitori osserveranno se Woodside riuscirà a mantenere moderata la spesa in conto capitale senza sacrificare la crescita.

2. Pipeline di progetti, Scarborough e prospettive a lungo termine

Il progetto Scarborough rimane centrale per il futuro di Woodside. Rappresenta una quota importante del volume a lungo termine della società e gli investitori vogliono maggiore chiarezza sugli aggiornamenti dei costi, sulle tappe normative e sui tempi. Sebbene i progressi continuino, il mercato ha valutato una certa incertezza a causa dell'evoluzione delle stime dei costi per gli sviluppi globali del GNL.

A lungo termine, Woodside ritiene che la forza della domanda asiatica rappresenti un elemento di traino fondamentale. Il GNL rimane un combustibile di transizione per molte economie che stanno riducendo la dipendenza dal carbone. Il management prevede una domanda robusta per il prossimo decennio e Woodside si posiziona come fornitore affidabile. La capacità dell'azienda di consegnare Scarborough, di ottimizzare gli asset esistenti e di mantenere la disciplina di capitale determinerà quanto di questa domanda si tradurrà in creazione di valore. Per ora, la traiettoria rimane costruttiva, ma non priva di rischi di esecuzione.

Valutare titoli come Woodside Energy in meno di 60 secondi con TIKR (è gratis) >>>.

3. Valutazione, aspettative e suggerimenti del modello

Il modello di valutazione di TIKR mostra un rialzo a una cifra nel caso medio fino al 2029. La crescita dei ricavi dovrebbe rimanere piatta nello scenario di base, con margini stabili e spese di capitale normalizzate. Lo scenario basso riflette i rischi di ribasso derivanti da un continuo indebolimento dei prezzi o da ritardi nei principali progetti, mentre lo scenario alto ipotizza prezzi del GNL più elevati e una migliore leva operativa.

Gli investitori dovrebbero interpretare questi scenari come se riflettessero un sentimento misto. Woodside ha una base di attività stabile e flussi di cassa affidabili, ma gli utili continueranno a muoversi con i mercati energetici globali. Il valore a lungo termine dell'azienda dipenderà da un'esecuzione coerente, da investimenti disciplinati e dalla capacità di mantenere i costi stabili in tutto il portafoglio.

Il risultato di TIKR

Il modello di valutazione di TIKR mostra un rialzo a una sola cifra nel caso medio fino al 2029, mentre la crescita dei ricavi dovrebbe rimanere piatta nello scenario di base, con margini stabili e spese di capitale normalizzate. Tuttavia, il 2025 ha visto solo una crescita minima per gli azionisti. Ciò riflette i rischi di ribasso derivanti dal continuo indebolimento dei prezzi e dai ritardi nei principali progetti, mentre lo scenario ad alto rischio ipotizza prezzi del GNL più elevati e una migliore leva operativa.

Gli investitori dovrebbero interpretare questi scenari come il riflesso di un sentimento misto. Woodside ha una base di attività stabile e flussi di cassa affidabili, ma gli utili continueranno a muoversi con i mercati energetici globali. Il valore a lungo termine dell'azienda dipenderà da un'esecuzione coerente, da investimenti disciplinati e dalla capacità di mantenere i costi stabili in tutto il portafoglio.

Conviene comprare, vendere o tenere le azioni Woodside Energy nel 2025?

Woodside si trova in una posizione intermedia, in cui gli investitori desiderano avere segnali più chiari prima di formulare opinioni più solide. Le attività principali del GNL continuano a generare liquidità e il bilancio rimane solido, ma gli utili si muovono ancora in base ai prezzi globali e alla tempistica dei progetti.

Scarborough è la variabile principale e gli aggiornamenti costanti sui costi e sulle tappe fondamentali determineranno la fiducia. Gli investitori che puntano sulla stabilità a lungo termine potrebbero apprezzare la resistenza, mentre altri potrebbero attendere una conferma più chiara che la crescita e i margini stiano andando nella giusta direzione.

Quanti rialzi ha il titolo Woodside Energy da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite quanto valgono realmente le vostre azioni preferite (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!