Il gruppo Public Service Enterprise (NYSE: PEG) è stata sotto pressione nell'ultimo anno. L'aumento dei tassi d'interesse e l'indebolimento del sentiment dei servizi di pubblica utilità hanno spinto il titolo vicino a 81 dollari/azione, anche se PEG continua a registrare margini stabili e utili consistenti. La sua attività regolamentata rimane un'ancora stabile in un mercato volatile.

Recentemente, PEG ha sottolineato i forti progressi compiuti in diverse iniziative operative. Il management ha sottolineato la continua espansione della base tariffaria grazie agli aggiornamenti della trasmissione e della distribuzione, nonché il continuo slancio del piano di transizione verso l'energia pulita. Questi sviluppi dimostrano che PEG continua a portare avanti le priorità a lungo termine nonostante le sfide del settore.

Questo articolo analizza la posizione che gli analisti di Wall Street prevedono per PEG entro il 2027. Abbiamo combinato gli obiettivi di prezzo del consenso con il modello di valutazione di PEG per delineare la traiettoria prevista del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

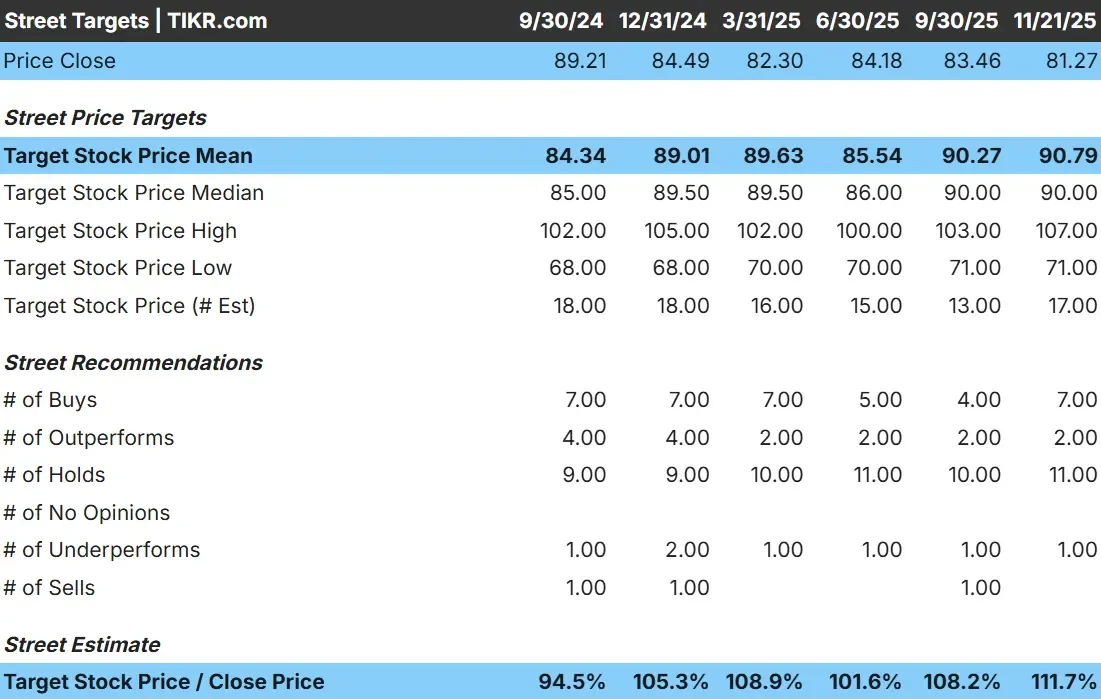

Il PEG viene scambiato oggi intorno agli 81 dollari per azione. L'obiettivo medio degli analisti si colloca tra 91 e 92 dollari/azione, il che implica un rialzo del 12% circa rispetto ai livelli attuali. Ciò colloca PEG nella categoria dei modesti rialzi, suggerendo una prospettiva costante ma non aggressiva.

Obiettivi principali:

- Stima alta: 107 dollari/azione

- Stima bassa: 71 dollari/azione

- Stima mediana: 90 dollari/azione

- Valutazioni: 7 Buy, 2 Outperform, 11 Holds, 1 Underperform

L'intervallo è piuttosto ristretto e la maggior parte degli analisti rimane neutrale o leggermente positiva. Per gli investitori, questo significa che il PEG dovrebbe seguire la performance degli utili. Qualsiasi rialzo sarà probabilmente guidato dalla stabilità dei fondamentali piuttosto che da un cambiamento importante del sentiment.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

PEG: prospettive di crescita e valutazione

I fondamentali di PEG appaiono stabili, sostenuti da ricavi regolamentati prevedibili e da una performance costante dei margini:

- Si prevede una crescita dei ricavi del 6,8%.

- I margini operativi dovrebbero rimanere vicini al 29,8%.

- Le azioni sono scambiate a circa 19x i guadagni a termine.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward 19x, suggerisce un valore di circa 98 dollari/azione entro il 31.12.2017.

- Ciò implica un rialzo del 20,7% circa, o un rendimento annualizzato del 9,3% circa.

Questi numeri suggeriscono che il PEG può continuare a crescere gradualmente, sostenuto da una forte visibilità degli utili e da un'impronta regolamentata stabile. Per gli investitori, PEG si comporta più come una utility a capitalizzazione costante che come una storia di forte crescita, con la maggior parte del rendimento derivante dalla costanza piuttosto che dalla rapida espansione.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa spinge all'ottimismo?

PEG beneficia di rendimenti regolamentati prevedibili e di una lunga serie di progetti infrastrutturali. Gli aggiornamenti delle reti di trasmissione e distribuzione stanno contribuendo a migliorare l'efficienza e l'azienda continua a investire in iniziative di energia pulita che supportano la stabilità degli utili a lungo termine.

Per gli investitori, questi punti di forza suggeriscono che PEG ha una base affidabile per una crescita costante. Non si tratta di una storia di crescita elevata, ma la sua coerenza operativa dà agli analisti la certezza che l'azienda possa mantenere una performance stabile anche in un contesto di tassi più difficili.

Caso orso: crescita lenta e sensibilità ai tassi

Nonostante questi aspetti positivi, PEG deve ancora affrontare le sfide tipiche delle aziende di servizi pubblici regolamentate. La crescita rimane lenta, l'attività è molto sensibile ai tassi d'interesse e le società di servizi comparabili con una più rapida espansione delle fonti rinnovabili possono attirare maggiormente l'attenzione degli investitori.

Per gli investitori, il rischio principale è che la valutazione di PEG possa rimanere limitata se i tassi di interesse rimangono elevati. L'azienda offre capacità di recupero, ma il rialzo è naturalmente limitato dal suo profilo di crescita costante e dal contesto normativo in cui opera.

Prospettive per il 2027: quanto potrebbe valere PEG?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward 19x, suggerisce che PEG potrebbe raggiungere circa 98 dollari/azione entro il 2027. Dal prezzo odierno vicino a 81 dollari/azione, ciò rappresenta circa il 21% di rialzo, o circa il 9,3% di rendimento annualizzato.

Questo scenario riflette la stabilità dei margini e la costante espansione della base tariffaria. Affinché il PEG superi queste aspettative, gli utili dovrebbero accelerare o i tassi di interesse dovrebbero diminuire, consentendo una valutazione più forte.

Per gli investitori, PEG si presenta come un'utility affidabile a lungo termine con una capitalizzazione prevedibile. La maggior parte del potenziale di rendimento deriva da fondamentali costanti piuttosto che da una crescita rapida, il che lo rende una scelta adatta a chi cerca stabilità piuttosto che volatilità.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono trarre profitto dall'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>