National Australia Bank(NAB) è la più grande banca d'affari australiana e svolge un ruolo fondamentale nei servizi finanziari e nell'economia del Paese. L'obiettivo principale della banca è quello di aiutare i propri clienti a raggiungere la salute finanziaria attraverso un'attenzione particolare al business banking, ai prestiti per la casa e alle soluzioni patrimoniali proprietarie in tutto il territorio nazionale e internazionale.

Questa posizione di leadership nel settore delle imprese fornisce una fonte di reddito stabile e profonda che sostiene la resilienza operativa della banca.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito)>>>.

L'intero esercizio 2025 ha dimostrato una performance finanziaria molto solida, evidenziata da guadagni di cassa stabili nonostante i persistenti venti contrari a livello globale e nazionale. La banca ha portato a termine con successo il primo anno della sua strategia rinnovata, concentrandosi con decisione sui pilastri della crescita e mantenendo un bilancio sempre prudente. Questi continui investimenti digitali e strategici posizionano NAB per ottenere una relativa sovraperformance di mercato verso il 2026.

Storia finanziaria

NAB ha conseguito un utile di cassa stabile per l'intero anno 2025, pari a 7,91 miliardi di dollari australiani (in calo dello 0,2% rispetto all'anno precedente). Questo risultato stabile è stato raggiunto nonostante un ambiente difficile, evidenziando la forza sottostante della banca e la diversificazione delle sue attività principali. La banca ha ottenuto un aumento degli utili sottostanti dell'1%, grazie soprattutto al forte slancio della seconda metà dell'anno.

| Metrica | Risultato dell'esercizio 2025 | Confronto con l'esercizio 2024 | Note |

| Guadagni in contanti | 7,091 miliardi di AUD | In calo dello 0,2%. | Performance stabile a fronte di venti contrari globali e nazionali. |

| Utile sottostante | Aumento dell'1% | Aumento dell'1% | Alimentati dal forte slancio del secondo semestre. |

| Saldi dei depositi | In crescita del 7% | Aumento del 7% | La forte crescita ha garantito una fonte di finanziamento stabile e di base. |

| Rapporto CET1 | 11.7% | N.D.T. | Mantenuto un bilancio prudente. |

| Crescita dei ricavi (CAGR, previsione) | 2.6% | N/D | Previsione di crescita dei ricavi a metà del caso. |

| TIR previsto (rendimento annualizzato) | 4.4% | N/D | Rendimento annualizzato medio previsto su 4,4 anni. |

La storia finanziaria di base si è concentrata sulla disciplina dei margini e dei costi. I depositi sono cresciuti di un forte 7% nel corso dell'anno, rafforzando una fonte di finanziamento critica e stabile e dimostrando l'efficacia della banca nell'attenzione al cliente. Mentre gli oneri di svalutazione del credito sono aumentati nel corso dell'anno, i principali risultati in termini di qualità degli attivi sono migliorati nel secondo semestre, in linea con un contesto economico australiano favorevole.

La solidità patrimoniale è fondamentale per mantenere la resilienza. Il coefficiente Common Equity Tier 1 (CET1) della banca è rimasto stabile all'11,7%. Questa prudente impostazione del bilancio fornisce un cuscinetto contro l'elevato rischio globale e sostiene i continui investimenti in tecnologia. La banca ha mantenuto il suo impegno nei confronti degli azionisti annunciando un dividendo finale interamente affrancato di 85 centesimi per azione.

Consulta i risultati finanziari completi e le stime della National Australia Bank (è gratis)>>>.

Contesto di mercato più ampio

L'ambiente economico australiano rimane favorevole, grazie a un mercato del lavoro solido e a una spesa costante dei consumatori, che costituisce il contesto di base per le attività di prestito e di deposito di NAB. Questo contesto economico stabile è fondamentale per gestire i potenziali venti contrari derivanti dal rallentamento del commercio globale e dell'inflazione. La banca continua a navigare in uno scenario misto caratterizzato sia dalla resilienza economica che da un elevato rischio di credito nelle sue classi di attività.

Tuttavia, il settore bancario si trova ad affrontare una maggiore complessità dovuta a un'inflazione sostenuta e a tassi d'interesse più elevati, che incidono direttamente sui margini di prestito e portano a maggiori oneri di svalutazione del credito. L'incertezza macroeconomica globale, comprese le tensioni geopolitiche in corso, accresce il contesto di rischio per le banche australiane. Ciò impone a NAB di mantenere una costante vigilanza e una pianificazione finanziaria prudente, soprattutto per quanto riguarda il suo portafoglio crediti.

1. Guidare la crescita del Business Banking

L'identità principale di NAB, la più grande banca d'affari australiana, ne determina l'obiettivo strategico primario, consentendole di sfruttare la sua posizione di mercato per costruire relazioni più profonde con i clienti. La banca è riuscita a realizzare la sua priorità di crescita del business banking, superando significativamente il mercato complessivo in termini di crescita netta dei prestiti. Questo risultato si basa in larga misura su banchieri impegnati in prima linea, che sono fondamentali per catturare e servire il redditizio segmento delle piccole-medie imprese. L'aumento della quota di mercato in questo segmento chiave e altamente redditizio è fondamentale per ottenere entrate sostenibili e mantenere la posizione di leader nazionale della banca.

Questa attenzione consente a NAB di ottenere un migliore potere di determinazione dei prezzi e di ridurre il rischio di credito nel segmento delle imprese. La forte performance dimostra l'efficacia del modello bancario basato sulle relazioni, che contrasta con quello dei concorrenti transazionali. Inoltre, i continui investimenti in strumenti digitali specializzati per i clienti commerciali migliorano l'efficienza e la qualità del servizio. Questa strategia garantisce una fidelizzazione a lungo termine della clientela e una maggiore penetrazione dei prodotti nell'intera base di clienti.

2. Strategia di deposito e finanziamento disciplinata

La banca ha registrato un aumento del 7% dei depositi nel corso dell'intero anno, un risultato forte che rafforza il suo profilo di finanziamento critico e stabile. L'eccezionale crescita dei depositi è la diretta conseguenza di una strategia deliberata volta ad assicurarsi finanziamenti a basso costo e a basso rischio da parte della clientela retail e business. Enfatizzando la crescita dei depositi, NAB si assicura una struttura di finanziamento resistente alla volatilità dei mercati di finanziamento all'ingrosso. Questo successo isola la banca dai rischi esterni di liquidità e aumenta il suo margine di interesse netto.

Questo approccio disciplinato alla raccolta rafforza il bilancio e fornisce una base altamente redditizia per la continua crescita dei prestiti. NAB offre costantemente tassi competitivi e un accesso digitale senza soluzione di continuità per mantenere e far crescere il proprio portafoglio di depositi di base. Il mantenimento di un basso costo dei fondi è probabilmente una delle leve più importanti per la redditività nell'attuale contesto di alti tassi di interesse. Questa attenzione posiziona NAB in modo favorevole rispetto ai suoi concorrenti, garantendo una flessibilità finanziaria a lungo termine.

Valutare titoli come National Australia Bank in meno di 60 secondi con TIKR (è gratis) >>>.

3. Soluzioni tecnologiche ed efficienza

NAB si sta impegnando in una strategia di investimento mirata, convogliando in particolare i fondi in soluzioni abilitate dalla tecnologia e in capacità digitali. Questi investimenti mirano a promuovere l'efficienza operativa interna e a migliorare significativamente l'esperienza complessiva del cliente in tutte le linee di business. Le nuove soluzioni digitali offrono risultati più semplici, più rapidi e più sicuri sia per i clienti che per i team operativi della banca. Questo sforzo di efficienza è essenziale per controllare i costi e sostenere una leva operativa positiva nel prossimo anno fiscale.

Questo investimento mirato è fondamentale per sostenere le nuove offerte, in particolare nel segmento proprietario dei prestiti per la casa, dove la velocità digitale è più importante. Migliorando le proprie capacità digitali di base, NAB mira ad accelerare l'erogazione dei servizi e ad accorciare i tempi di ciclo dell'intero processo di prestito. L'obiettivo strategico è sostenere la leva operativa positiva raggiunta nel secondo semestre e ridurre il costo complessivo del servizio fino al 2026. Questa efficienza lungimirante garantisce che la crescita dei ricavi si traduca direttamente in una crescita degli utili.

Il risultato di TIKR

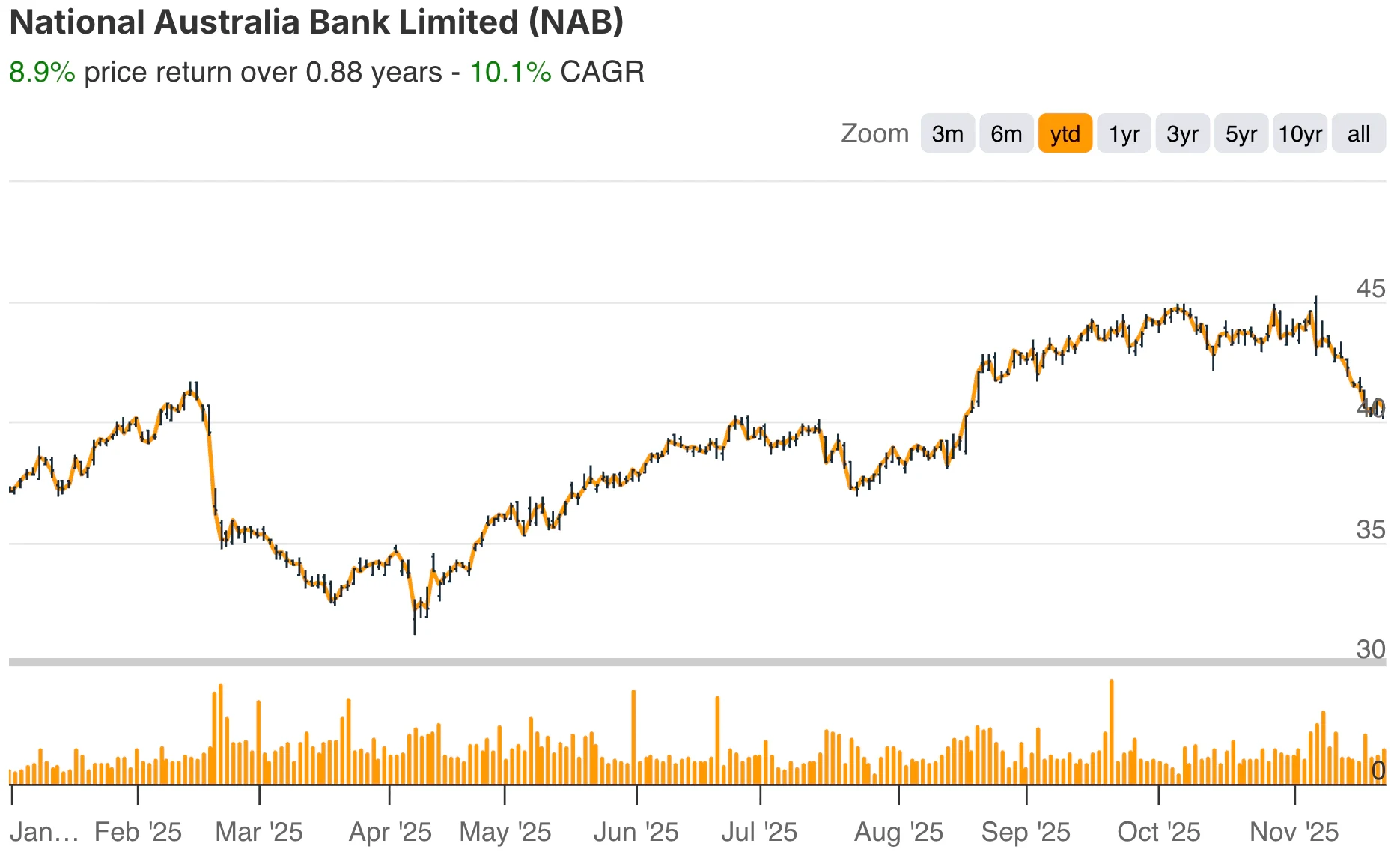

Il grafico di NAB mostra un forte rendimento dell'8,9% negli ultimi 11 mesi, a testimonianza della solida fiducia degli investitori. A ciò si aggiunge il modello di valutazione TIKR, che prevede un rendimento totale medio del 21,5% in 4,4 anni, che si traduce in un IRR annualizzato del 4,4%, ma solido.

Il modello suggerisce che, mentre la crescita dei ricavi (CAGR) dovrebbe rimanere stabile al 2,6%, il vero potere di guadagno risiede nel sostenuto margine di profitto netto del 29%. Per un analista, TIKR illustra che il titolo è attualmente valutato in modo equo, con la sua performance costante e la crescita strategica nel business banking che giustificano già la previsione di un rendimento annuo costante. La tesi d'investimento si basa sulla capacità di NAB di mantenere la propria franchigia di depositi e la propria efficienza di esecuzione.

Conviene comprare, vendere o tenere le azioni della National Australia Bank nel 2025?

NAB ha dimostrato una forte esecuzione e una notevole stabilità in tutto il suo franchising australiano, con guadagni di cassa stabili e un aumento degli utili sottostanti. La leadership della banca nel business banking e la forte crescita dei depositi forniscono ottime basi strategiche.

Dal punto di vista della valutazione, il titolo viene scambiato a un livello prossimo a quello che suggeriscono i suoi fondamentali. La forte performance di mercato dell'ultimo anno indica che la banca ha un prezzo efficiente. Pertanto, fino a quando la banca non segnalerà un'importante accelerazione della crescita o dell'espansione dei margini, gli investitori dovranno agire con cautela.

Quanto rialzo ha il titolo National Australia Bank da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un titolo in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite quanto valgono realmente le vostre azioni preferite (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!