Range Resources Corporation (NYSE: RRC) si trova vicino a 38 dollari/azione e ha mostrato una costante resistenza al miglioramento del sentiment del gas naturale. I forti margini, le spese disciplinate e il bilancio più sano hanno contribuito a sostenere la performance nonostante la più ampia volatilità delle materie prime.

Di recente, il management ha sottolineato il miglioramento delle tendenze dei volumi e il continuo rafforzamento finanziario. L'indebitamento netto rimane basso rispetto agli utili e RRC si è posizionata in modo più efficiente rispetto ai concorrenti, mentre i prezzi del gas naturale iniziano a stabilizzarsi. Questi sviluppi suggeriscono che l'azienda sta entrando in una fase più stabile in vista del 2026.

Questo articolo analizza la posizione che gli analisti di Wall Street prevedono per il titolo entro il 2027. Abbiamo combinato gli obiettivi di prezzo del consenso e il modello di valutazione di TIKR per delineare il percorso potenziale di RRC. Queste cifre riflettono le aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

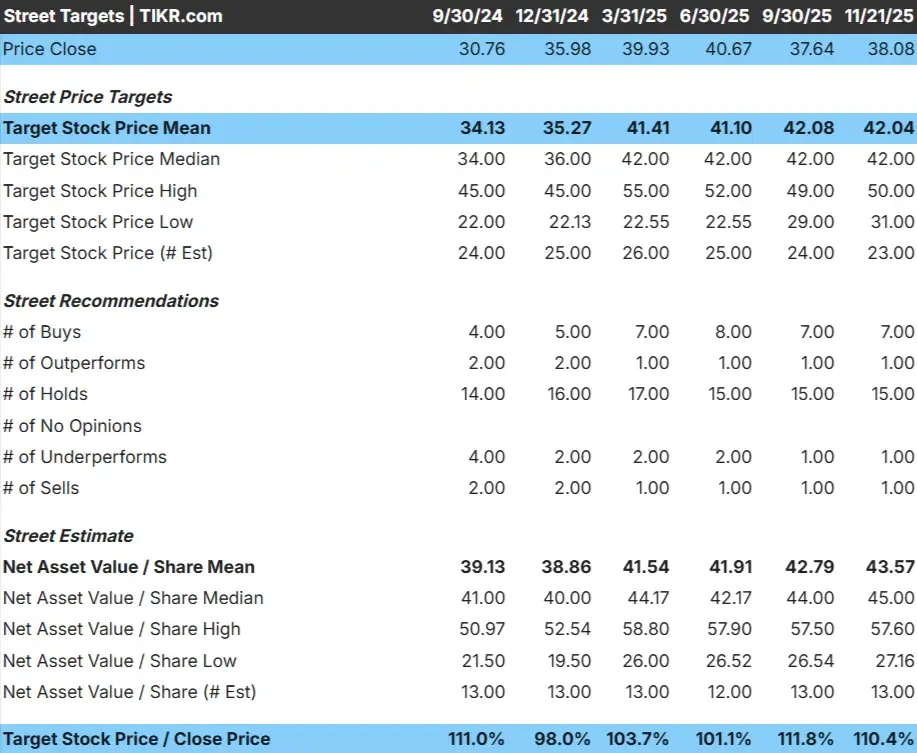

RRC è quotata intorno ai 38 dollari/azione e l'obiettivo di prezzo medio della Borsa è vicino ai 42 dollari/azione, il che indica un modesto rialzo nel prossimo anno. Lo stretto gruppo di stime dimostra che gli analisti sono generalmente d'accordo sulle prospettive a breve termine dell'azienda.

Ripartizione per strada (dati del 21/11/25):

- Stima alta: ~$50/azione

- Stima bassa: ~$31/azione

- Obiettivo mediano: ~$42/azione

- Valutazioni: 7 Comprare, 1 Outperform, 15 Mantenere, 1 Underperform, 1 Vendere

Per gli investitori, questo suggerisce un assetto stabile. Gli analisti vedono un certo potenziale di guadagno, ma la maggior parte del movimento a breve termine dipenderà dai prezzi del gas naturale e dalla capacità di RRC di mantenere margini costanti. Il titolo appare ragionevolmente valutato in una prospettiva a un anno.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Prospettive di crescita e valutazione di RRC

I fondamentali della società appaiono solidi e supportano una prospettiva costruttiva a lungo termine:

- Il fatturato dovrebbe crescere del 15,5% fino al 2027.

- I margini operativi dovrebbero mantenersi vicino al 33,1%.

- Le azioni sono valutate nel modello a 11,3x gli utili a termine.

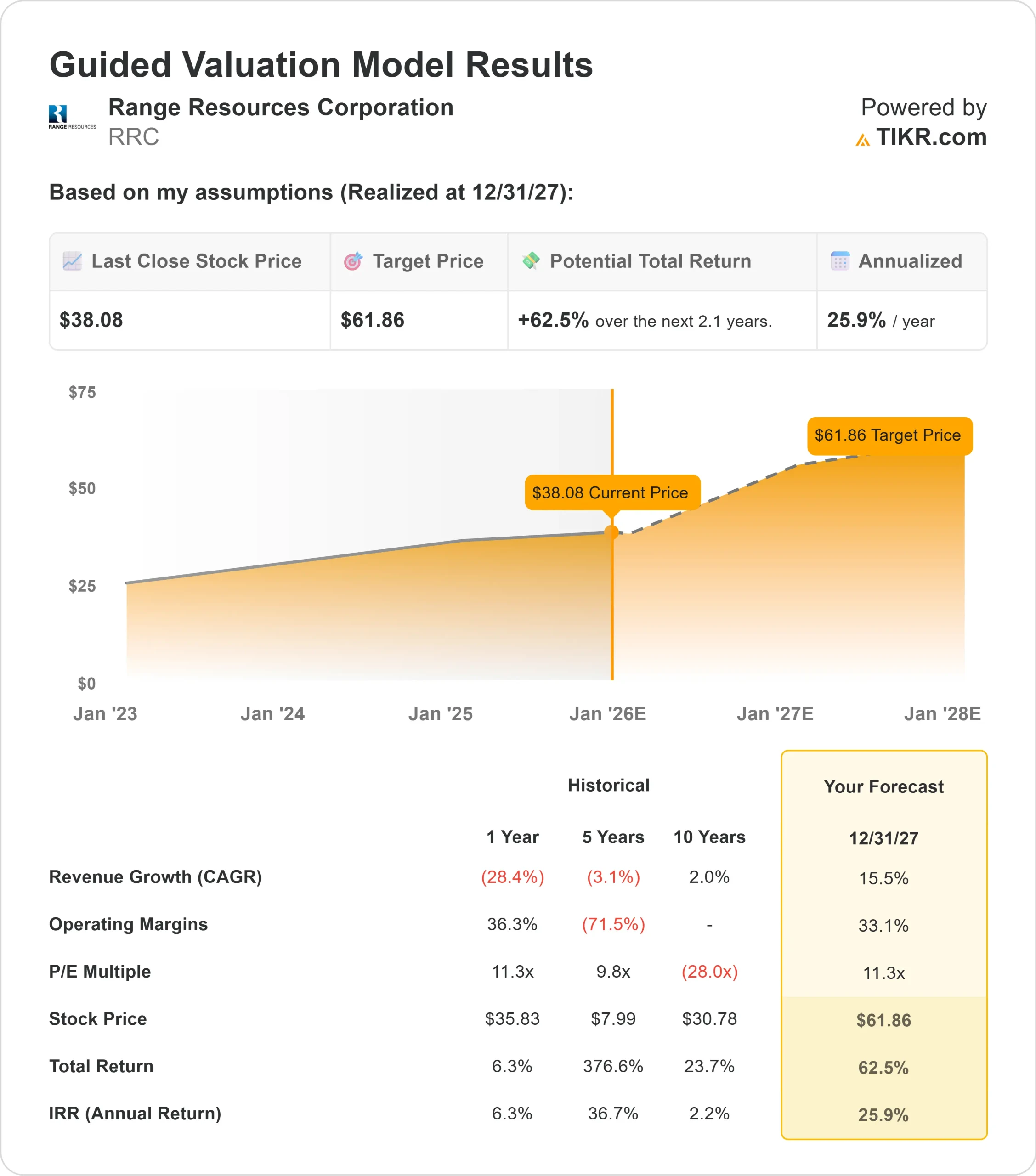

- Sulla base delle stime medie degli analisti, il modello di valutazione guidata di TIKR, che utilizza un P E forward di 11,3x, suggerisce un valore di circa 62 dollari per azione entro il 31.12.2007.

- Ciò implica un upside del 62% circa, ovvero un rendimento annualizzato del 26% circa.

Questi presupposti indicano una crescita costante sostenuta dalla stabilità dei margini e da un'allocazione disciplinata del capitale. Il titolo non richiede ipotesi di prezzo aggressive perché il modello funzioni. Le prospettive dipendono invece da un'esecuzione coerente e dal mantenimento dell'attuale profilo operativo.

Per gli investitori, RRC si presenta come un compounder più orientato agli utili piuttosto che come un nome puramente dipendente dalle materie prime, con rendimenti a lungo termine modellati da fondamentali stabili.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa guida l'ottimismo?

Diversi fattori qualitativi supportano le prospettive più costruttive a lungo termine. RRC continua a operare in modo efficiente, con il management che mantiene una stretta attenzione ai costi e un'allocazione disciplinata del capitale. La sua base di asset rimane competitiva e la coerenza operativa ha contribuito a creare fiducia nella capacità dell'azienda di fornire risultati costanti.

Anche il contesto generale del gas naturale sta migliorando. Man mano che la domanda si stabilizza e i prezzi diventano meno volatili, RRC è in grado di cogliere una parte maggiore del rialzo grazie alle sue operazioni efficienti. Per gli investitori, questi punti di forza contribuiscono a creare un percorso più chiaro verso una dinamica sostenuta degli utili.

Caso orso: Volatilità e rischio di esecuzione

Nonostante gli aspetti positivi, RRC rimane sensibile ai prezzi del gas naturale. Negli anni passati l'azienda ha registrato significative oscillazioni dei ricavi, evidenziando la rapidità con cui i fondamentali possono cambiare nel settore energetico.

Esiste anche un rischio di esecuzione. Il mantenimento di margini elevati richiede una disciplina costante e un andamento stabile della produzione. Se i costi aumentano o le prestazioni operative si indeboliscono, la traiettoria degli utili potrebbe essere inferiore alle aspettative. Per gli investitori, ciò significa che i risultati a lungo termine dipendono da un'esecuzione coerente in un ambiente che può cambiare rapidamente.

Prospettive per il 2027: quanto potrebbe valere RRC?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che RRC potrebbe essere scambiata vicino a 62 dollari/azione entro il 31 dicembre 2007. Ciò rappresenta circa il 62% di rialzo totale, o circa il 26% di rendimento annualizzato rispetto ai livelli attuali.

Sebbene questa prospettiva sia interessante, presuppone già margini stabili e un'esecuzione coerente. Affinché RRC possa offrire un rialzo più consistente, la società avrebbe probabilmente bisogno di prezzi del gas naturale più solidi o di una notevole sovraperformance della produzione. In mancanza di ciò, gli investitori dovrebbero aspettarsi un percorso di crescita costante, guidato dagli utili, piuttosto che guadagni eclatanti.

Per gli investitori, RRC è un operatore ben posizionato con un solido potenziale a lungo termine. La valutazione suggerisce un significativo rialzo, ma la forza di tale rialzo dipenderà dalle condizioni del gas naturale e dalla capacità della società di mantenere la disciplina operativa nei prossimi due anni.

Compounders dell'IA con un enorme potenziale di rialzo che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano forti

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>