Plains All American Pipeline, L.P. (PAA) si trova vicino a 17 dollari/azione dopo un periodo di volatilità, causato da mercati del greggio mutevoli e da un sentiment non omogeneo nello spazio midstream. L'azienda continua a beneficiare della sua rete essenziale di gasdotti per greggio e NGL, che garantisce guadagni costanti anche se la crescita dei ricavi rimane debole.

Recentemente, PAA ha evidenziato il miglioramento delle tendenze di produzione e una più sana attività dei clienti legata alla domanda di raffinazione e agli hub di esportazione della Costa del Golfo. Il management ha inoltre sottolineato la disciplina delle spese e la stabilità operativa, suggerendo che la performance di fondo dell'azienda è più forte di quanto non indichi il recente andamento del titolo.

Questo articolo analizza la posizione che gli analisti di Wall Street prevedono per PAA entro il 2027. Abbiamo esaminato gli obiettivi di prezzo di consenso e i risultati dei modelli di valutazione per delineare la potenziale traiettoria del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

PAA viene scambiata intorno ai 17 dollari/azione e l'obiettivo medio di 20 dollari/azione indica un rialzo del 19% circa. Ciò colloca PAA nella fascia di modesto rialzo, in cui gli analisti vedono spazio per i guadagni ma non una rivalutazione importante a meno che i fondamentali non migliorino.

- Stima alta: 25 dollari/azione

- Stima bassa: 17 dollari/azione

- Obiettivo mediano: 20 dollari/azione

- Valutazioni: 6 Buy, 1 Outperform, 8 Holds, 1 Underperform, 1 Sell

Lo scarto ridotto indica che gli analisti concordano ampiamente su una prospettiva stabile. Per gli investitori, PAA offre il potenziale per una leggera sovraperformance se i volumi rimangono stabili e il management continua a controllare i costi. Le aspettative rimangono basate sulla prevedibilità piuttosto che su un forte rialzo.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

PAA: Prospettive di crescita e valutazione

I fondamentali di PAA appaiono stabili, sostenuti da un'infrastruttura di condotte essenziale e da un modello di business basato su volumi di trasporto prevedibili. La crescita è limitata, ma la società continua a generare utili consistenti dalla sua rete di greggio e NGL.

- La crescita dei ricavi dovrebbe diminuire di circa (2%) fino al 2027.

- I margini operativi dovrebbero mantenersi vicino al 4%.

- Le azioni sono scambiate a circa 9x gli utili a termine.

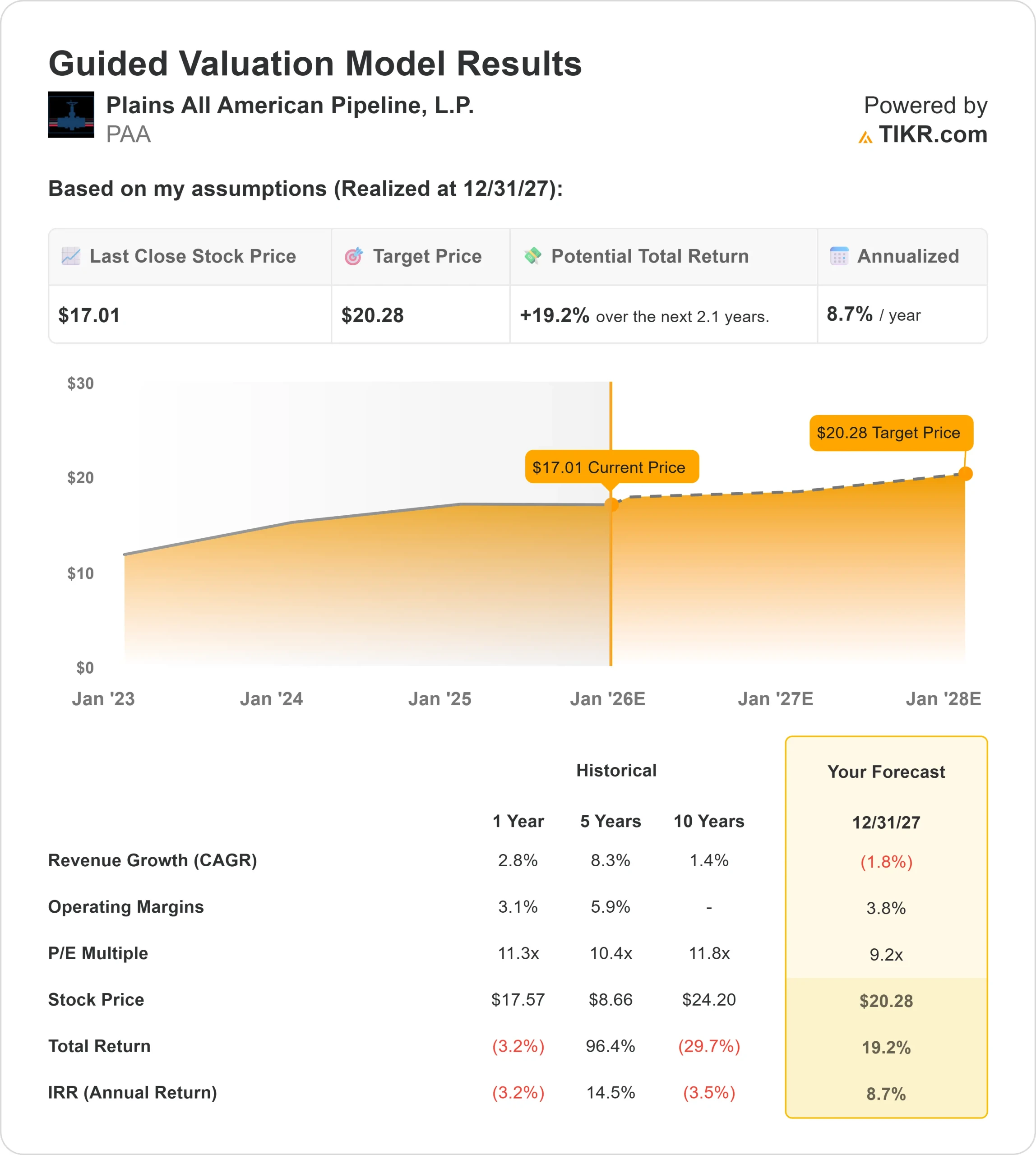

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward 9x, suggerisce circa 20 dollari/azione entro il 2027.

- Ciò implica circa il 19% di upside, ovvero circa il 9% di rendimento annualizzato.

Questi numeri indicano una capitalizzazione lenta ma costante. Il titolo si comporta più come un asset infrastrutturale stabile che come un nome a forte crescita, il che significa che la maggior parte del potenziale di rendimento deriva da un flusso di cassa affidabile piuttosto che da una rapida accelerazione degli utili. Per gli investitori, l'attrattiva risiede nella coerenza e nel reddito, con aspettative di performance modeste ma affidabili nel tempo.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa spinge all'ottimismo?

Diversi fattori supportano l'ipotesi ottimistica. PAA gestisce sistemi critici di oleodotti per greggio e NGL attraverso i principali bacini statunitensi, il che contribuisce a stabilizzare i volumi anche in condizioni di mercato non uniformi. Il miglioramento dell'attività negli hub di esportazione e nelle raffinerie aumenta la visibilità a breve termine.

L'impegno del management verso la disciplina operativa e l'allocazione prudente del capitale rafforza ulteriormente la fiducia. Per gli investitori, queste caratteristiche segnalano una società in grado di continuare a generare un flusso di cassa affidabile e di sostenere un profilo di reddito coerente.

Il caso dell'orso: Ricavi in calo e margini ridotti

Sebbene le basi siano solide, il contesto di crescita rimane limitato. La prevista riduzione dei ricavi, unita a margini sottili, lascia poco spazio a battute d'arresto operative o all'indebolimento delle condizioni del settore. Le pressioni competitive nell'ambito della raccolta del greggio e della logistica rendono difficile per PAA espandere significativamente la redditività.

Con il titolo già scambiato vicino al suo range di valutazione tipico, il rialzo potrebbe essere limitato a meno che i fondamentali non migliorino. Per gli investitori, il rischio è che PAA rimanga stabile ma limitata da una crescita lenta e da un'espansione limitata dei margini.

Prospettive per il 2027: quanto potrebbe valere PAA?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward di 9x, suggerisce che PAA potrebbe essere scambiata vicino a 20 dollari/azione entro il 2027, il che implica un upside del 19% circa e un rendimento annualizzato del 9% circa.

Questa proiezione presuppone già guadagni stabili, una produzione costante e una spesa disciplinata. Per sbloccare un rialzo più significativo, PAA avrebbe bisogno di una crescita dei volumi più sostenuta o di un vento di coda del settore che aumenti l'attività di trasporto del greggio. In mancanza di ciò, gli investitori dovrebbero aspettarsi una performance costante ma moderata.

Per gli investitori, PAA si distingue come operatore midstream affidabile e orientato al reddito. Il titolo offre stabilità, flussi di cassa affidabili e un elevato rendimento da distribuzione, che lo rendono adatto ai portafogli orientati al reddito a lungo termine piuttosto che alla rapida crescita.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>