Coterra Energy Inc. (NYSE: CTRA) si trova vicino ai 26 dollari per azione dopo un periodo di volatilità, guidato dalla variazione dei prezzi del gas naturale e da un sentiment energetico non omogeneo. Anche in questo contesto, Coterra continua a distinguersi per i suoi forti margini, la bassa leva finanziaria e l'esecuzione coerente, che l'hanno aiutata a rimanere uno dei produttori più efficienti del settore.

Di recente, Coterra ha mostrato un migliore slancio grazie alla stabilizzazione dei fondamentali del gas naturale. I trend di produzione dei suoi asset principali si sono rafforzati e la società continua a operare con una notevole disciplina dei costi. Questi sviluppi suggeriscono che Coterra mantiene un solido potere di guadagno anche quando i mercati delle materie prime si muovono con cautela.

Questo articolo illustra la posizione che gli analisti prevedono per Coterra entro il 2027, sulla base degli obiettivi di consenso e dei risultati dei modelli di valutazione. Queste cifre riflettono le aspettative degli analisti e non sono previsioni proprie di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

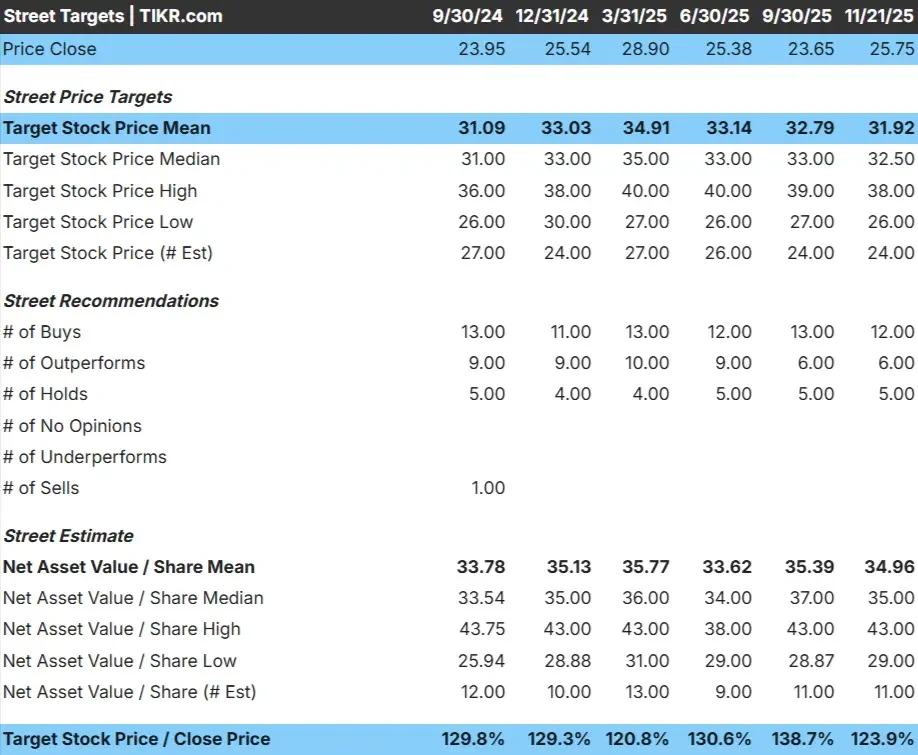

CTRA viene scambiata vicino a 26 dollari/azione e l'obiettivo di prezzo medio degli analisti è di 32 dollari/azione, il che implica circa il 24% di rialzo. La forbice tra le stime degli analisti è relativamente stretta, il che suggerisce una visione ampiamente condivisa della direzione che potrebbe prendere il titolo.

- Stima alta: 38 dollari/azione

- Stima bassa: 26 dollari/azione

- Obiettivo mediano: 33 dollari/azione

- Valutazioni: 12 Acquisti, 6 Outperform, 5 Conservazioni

Per gli investitori, questo indica un modesto rialzo. In generale, gli analisti considerano Coterra un operatore stabile con spazio per sovraperformare se i margini rimarranno sani e i prezzi del gas naturale continueranno a riprendersi. La coerenza delle previsioni segnala la fiducia nella stabilità operativa di Coterra.

Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

Prospettive di crescita e valutazione di CTRA

I fondamentali di Coterra appaiono solidi e supportati da una performance operativa costante. Gli analisti prevedono una crescita costante fino al 2027, grazie al miglioramento dei trend di produzione e al mantenimento dei margini.

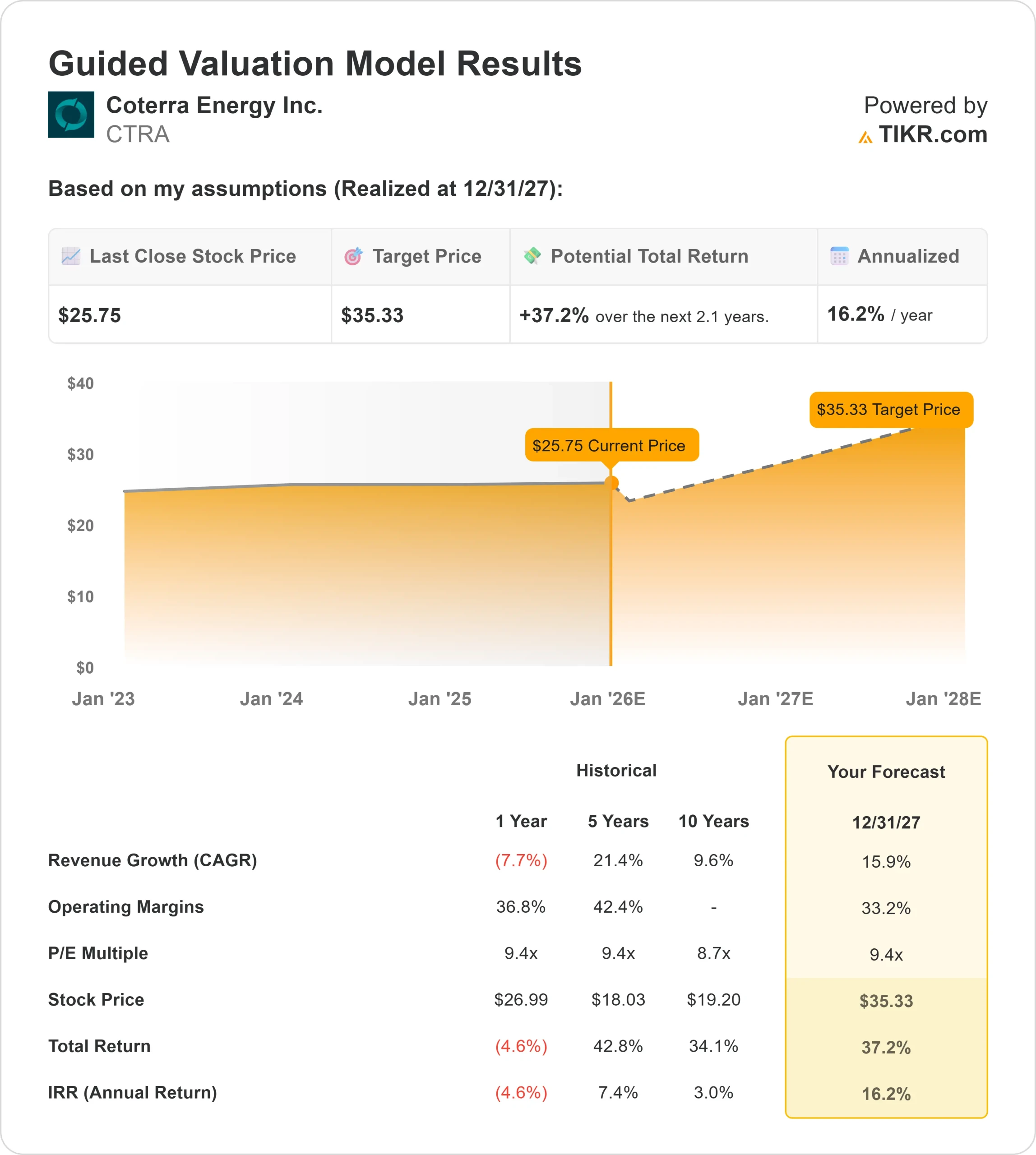

- Previsione di crescita dei ricavi: 15.9%

- Margine operativo previsto: 33.2%

- P E a termine utilizzato: 9.4x

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 9,4x, suggerisce circa 35 dollari/azione entro il 31.12.2017.

- Ciò implica circa il 37,2% di upside, ovvero un rendimento annualizzato del 16,2% circa.

Questi numeri indicano che Coterra può ottenere una crescita costante senza bisogno di ipotesi aggressive. Il forte profilo dei margini della società e la disciplina delle spese supportano un chiaro percorso di crescita degli utili. Per gli investitori, Coterra si presenta come un operatore di alta qualità che tratta a una valutazione ragionevole, con un potenziale di rialzo guidato dalla produzione stabile e dal miglioramento dei fondamentali del gas naturale.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa spinge all'ottimismo?

Gli analisti sono ottimisti perché Coterra continua a eseguire bene, a mantenere un forte controllo dei costi e a operare con flessibilità finanziaria. L'azienda ha dimostrato disciplina in tutte le sue operazioni e la stabilizzazione dei fondamentali del gas naturale contribuisce a rafforzare la fiducia nelle sue prospettive di guadagno. Questi punti di forza danno agli investitori motivo di credere che Coterra possa creare valore aggiunto in modo costante.

Caso orso: Rischio commodity e pressione ciclica

Nonostante la forte efficienza, Coterra rimane esposta alla volatilità dei prezzi del gas naturale. Le variazioni dell'offerta e della domanda possono influenzare rapidamente gli utili e i contesti di prezzo più deboli hanno storicamente pesato sui risultati. Anche i rischi macro più ampi, come le condizioni climatiche più calde o l'elevata produzione del settore, potrebbero mettere sotto pressione i margini.

Per gli investitori, la preoccupazione principale è la natura ciclica dell'attività. Coterra è ben gestita, ma non è isolata da fattori esterni che possono rallentare lo slancio degli utili e limitare il rialzo delle valutazioni.

Prospettive per il 2027: quanto potrebbe valere Coterra?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Coterra potrebbe essere scambiata vicino a 35 dollari/azione entro il 31.12.2007, il che rappresenta circa il 37% di rialzo totale o circa il 16% di rendimento annualizzato.

Questa previsione riflette un percorso costruttivo, sebbene presupponga già margini stabili e un ambiente stabile per le materie prime. Per superare queste aspettative, Coterra avrebbe bisogno di condizioni di prezzo più forti o di guadagni operativi migliori del previsto. In assenza di questi catalizzatori, gli investitori possono comunque aspettarsi un percorso di compounding costante e continuo.

Per gli investitori, Coterra rimane un operatore di alta qualità con una valutazione ragionevole. Finché la disciplina operativa rimane forte, il titolo offre una chiara possibilità di creazione di valore a lungo termine.

Compounders dell'IA con enormi utili che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>