EQT Corporation (NYSE: EQT) si aggira intorno ai 57 dollari/azione e rimane uno dei maggiori produttori di gas naturale degli Stati Uniti. La società ha beneficiato di margini in miglioramento, prezzi più forti e un modello operativo più disciplinato, anche se la volatilità del gas naturale continua a influenzare il sentiment del settore.

Di recente, EQT ha comunicato di aver migliorato le aspettative sui margini e di aver rafforzato l'andamento dei volumi in molti dei suoi asset principali. Il management ha inoltre evidenziato una migliore visibilità dell'EBITDA legata all'aumento della domanda di esportazione di GNL e al restringimento delle condizioni di fornitura. Questi aggiornamenti suggeriscono che EQT sta entrando in una fase più stabile e costruttiva, dopo diversi anni di oscillazioni legate alle materie prime.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che EQT possa raggiungere entro il 2027. Abbiamo combinato gli obiettivi di prezzo del consenso con i risultati dei modelli di valutazione per delineare la traiettoria prevista del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

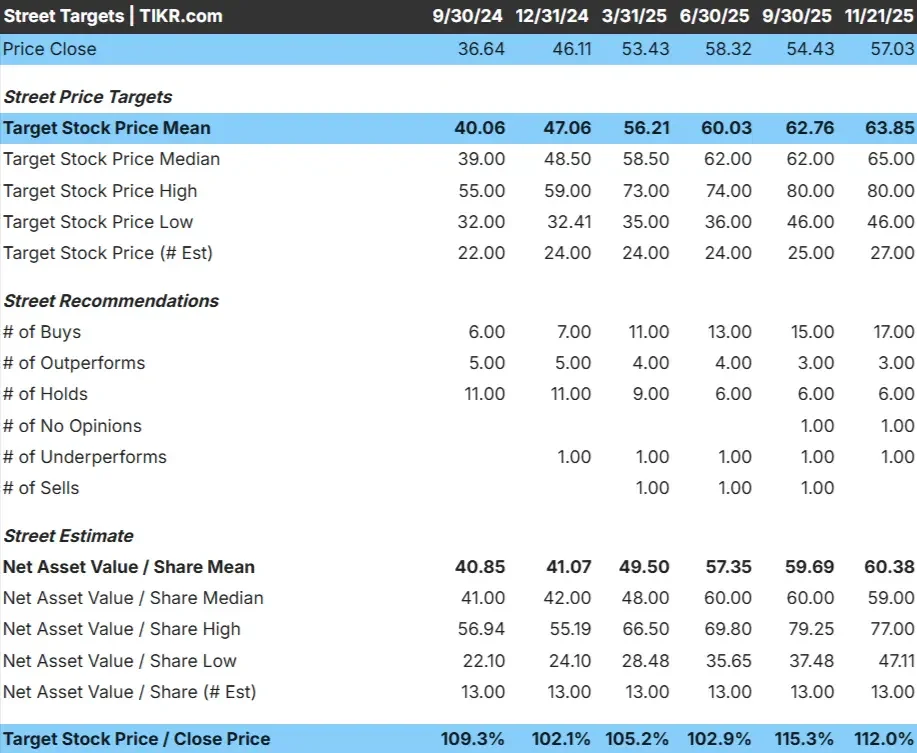

EQT viaggia vicino a 57 dollari/azione e l'obiettivo di prezzo medio degli analisti è di circa 64 dollari/azione, il che rappresenta circa il 12% di rialzo. Ciò colloca EQT nella fascia di modesto rialzo, in cui gli analisti vedono un ragionevole margine di guadagno senza aspettarsi un drastico rerating.

- Stima alta: 80 dollari/azione

- Stima bassa: 46 dollari/azione

- Obiettivo mediano: 65 dollari/azione

- Valutazioni: 17 Buy, 3 Outperform, 6 Holds, 1 Underperform

Per gli investitori, questa prospettiva suggerisce che EQT è posizionata per seguire i fondamentali del gas naturale, offrendo al contempo un certo rialzo se i margini si rafforzano o le condizioni della domanda migliorano. L'assetto è stabile, con la maggior parte degli analisti che prevede un apprezzamento graduale piuttosto che grandi movimenti.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Prospettive di crescita e valutazione di EQT

Le prospettive finanziarie di EQT appaiono costruttive sulla base delle ipotesi principali del modello. La società beneficia di margini in miglioramento, di livelli di produzione stabili e di un ambiente più favorevole al gas naturale che rafforza la visibilità degli utili.

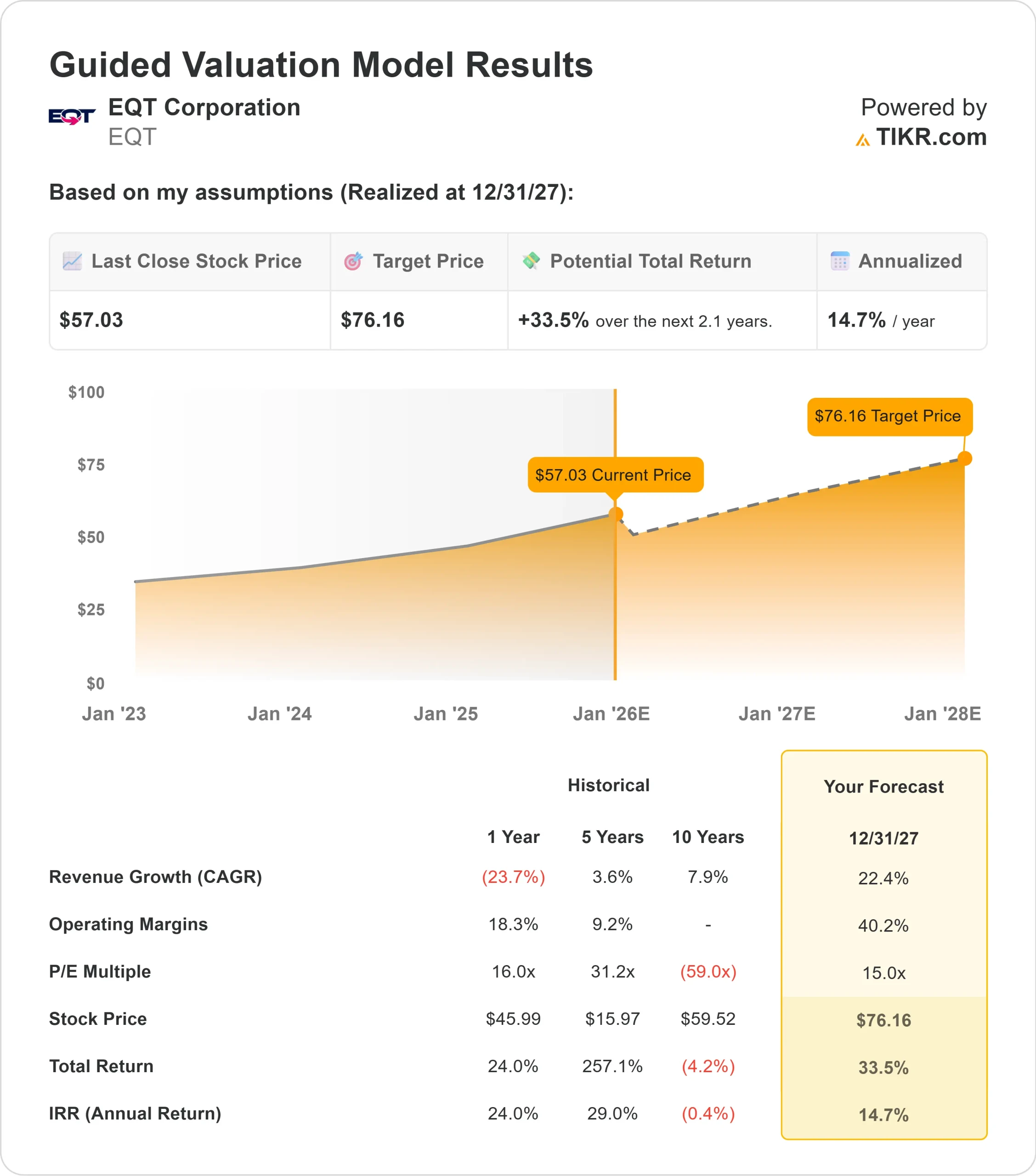

- Previsione di crescita dei ricavi: 22.4%

- Previsione di margine operativo: 40.2%

- P E a termine utilizzato: 15x

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward 15x, suggerisce che EQT potrebbe raggiungere circa 76 dollari/azione entro il 31.12.2007.

- Ciò implica un rendimento totale di circa il 33,5%, o circa il 14,7% annualizzato.

Questi dati indicano un aumento costante della capitalizzazione grazie alla forza dei margini e all'efficienza operativa. EQT non ha bisogno di una crescita aggressiva della produzione per far funzionare il titolo. Al contrario, la struttura dei costi disciplinata della società e l'esposizione alla domanda strutturale di gas naturale contribuiscono a sostenere una traiettoria degli utili più chiara nel lungo periodo.

Per gli investitori, EQT si presenta come un operatore disciplinato con una solida leva di stabilità dei margini. Il modello evidenzia come la continua efficienza e la produzione equilibrata possano creare un significativo rialzo rispetto al prezzo odierno del titolo.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa guida l'ottimismo?

Il profilo operativo di EQT è migliorato costantemente, grazie a un migliore controllo dei costi, a una produzione più efficiente e a una maggiore visibilità sui flussi di cassa futuri. Le prospettive a lungo termine della domanda di gas naturale, in particolare la crescita delle esportazioni di GNL, forniscono un ulteriore sostegno alla traiettoria dei ricavi dell'azienda.

Il management ha sottolineato la gestione di un'attività più disciplinata e prevedibile, che riduce la volatilità e rafforza la fiducia degli investitori. Per gli investitori, questi miglioramenti operativi creano una base più stabile per gli utili e la creazione di valore a lungo termine.

Caso orso: Volatilità e pressione sui prezzi

Nonostante i progressi compiuti, EQT opera ancora in un settore guidato dalle materie prime, dove i prezzi possono cambiare rapidamente. La domanda di gas naturale è molto sensibile alle condizioni meteorologiche, ai livelli di stoccaggio e alle dinamiche energetiche globali, che possono cambiare rapidamente. Qualsiasi debolezza in queste aree potrebbe mettere sotto pressione i margini e limitare il rialzo.

La valutazione rimane sensibile ai prezzi. Il potenziale di rendimento del modello presuppone che i margini si mantengano sui livelli attuali, e anche piccoli cali dei prezzi del gas naturale potrebbero ridurre l'upside previsto. Per gli investitori, il rischio principale è la volatilità intrinseca dell'esposizione al gas naturale.

Prospettive per il 2027: quanto potrebbe valere EQT?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che EQT potrebbe essere scambiata vicino a 76 dollari/azione entro il 31 dicembre 2007. Ciò rappresenterebbe un rialzo del 33,5% circa, ovvero un rendimento annualizzato del 14,7% circa.

Sebbene si tratti di una prospettiva costruttiva, essa presuppone già margini stabili, una produzione costante e un contesto di domanda favorevole. Per ottenere un rialzo maggiore, EQT dovrebbe ottenere risultati migliori in termini di efficienza operativa o beneficiare di mercati del gas naturale più rigidi. In assenza di questi fattori, gli investitori dovrebbero aspettarsi un percorso di rendimento solido ma misurato.

Per gli investitori, EQT offre un assetto equilibrato. La società combina la disciplina operativa con l'esposizione alle tendenze della domanda di gas naturale a lungo termine, creando un chiaro percorso di guadagno a medio termine se le condizioni di mercato rimangono favorevoli.

Compounders dell'IA con enormi plusvalenze che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di aziende di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>