Diamondback Energy Inc. (NASDAQ: FANG) si trova vicino a 146 dollari/azione dopo un periodo difficile in cui gli utili si sono indeboliti e il sentimento petrolifero generale è diventato cauto. Nonostante questa flessione, la società continua a distinguersi come uno degli operatori più efficienti del Permiano, grazie ai forti margini e alla disciplina nelle spese.

Più di recente, Diamondback ha riferito di continui progressi nell'integrazione di Endeavor Energy dopo la loro fusione, creando uno dei maggiori produttori pure play del Permiano negli Stati Uniti. Il management ha inoltre evidenziato una maggiore efficienza di perforazione e una riduzione dei costi dei pozzi, segnalando una dinamica operativa più solida di quanto suggerisca la recente performance del titolo. Questi sviluppi dimostrano che Diamondback ha ancora diverse leve per sostenere la creazione di valore a lungo termine.

Questo articolo illustra la posizione che gli analisti di Wall Street prevedono per Diamondback Energy entro il 2027. Abbiamo elaborato gli obiettivi di consenso e i risultati del modello di valutazione di TIKR per tracciare il percorso potenziale del titolo. Queste cifre riflettono le aspettative degli analisti e non le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

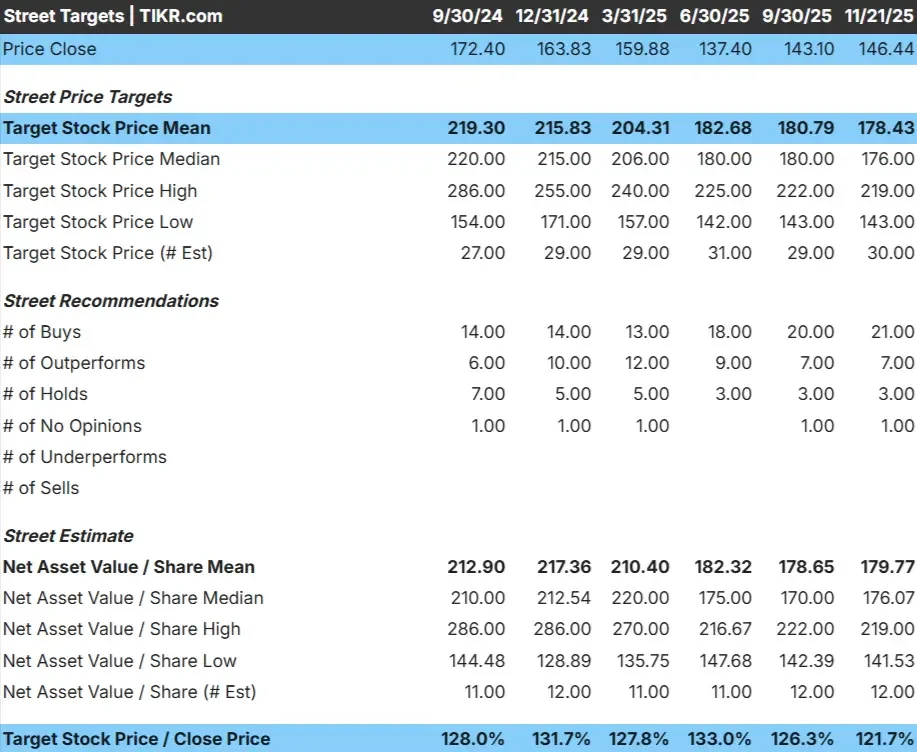

FANG è scambiato vicino a 146 dollari/azione e l'obiettivo di prezzo medio della Borsa è di 178 dollari/azione, il che implica un rialzo del 22% circa. Questo dato colloca il titolo nella categoria dei rialzi modesti. Gli analisti vedono spazio per i guadagni, ma non abbastanza slancio per sostenere una rivalutazione completa a meno che le condizioni non migliorino.

Intervallo di target:

- Stima alta: 219 dollari/azione

- Stima bassa: 143 dollari/azione

- Obiettivo mediano: $176/azione

- Valutazioni: 21 Buy, 7 Outperform, 3 Holds

Per gli investitori, questa prospettiva riflette una configurazione equilibrata del rapporto rischio/rendimento. L'efficienza delle operazioni di Diamondback, i forti margini e il bilancio conservativo posizionano bene la società. Se i prezzi del petrolio si stabilizzano, il titolo potrebbe tendere verso la fascia alta delle previsioni degli analisti. In caso contrario, i rendimenti potrebbero avvicinarsi all'obiettivo medio.

Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

FANG: prospettive di crescita e valutazione

I fondamentali di Diamondback appaiono stabili e supportati da uno sviluppo efficiente delle sue aree permiane.

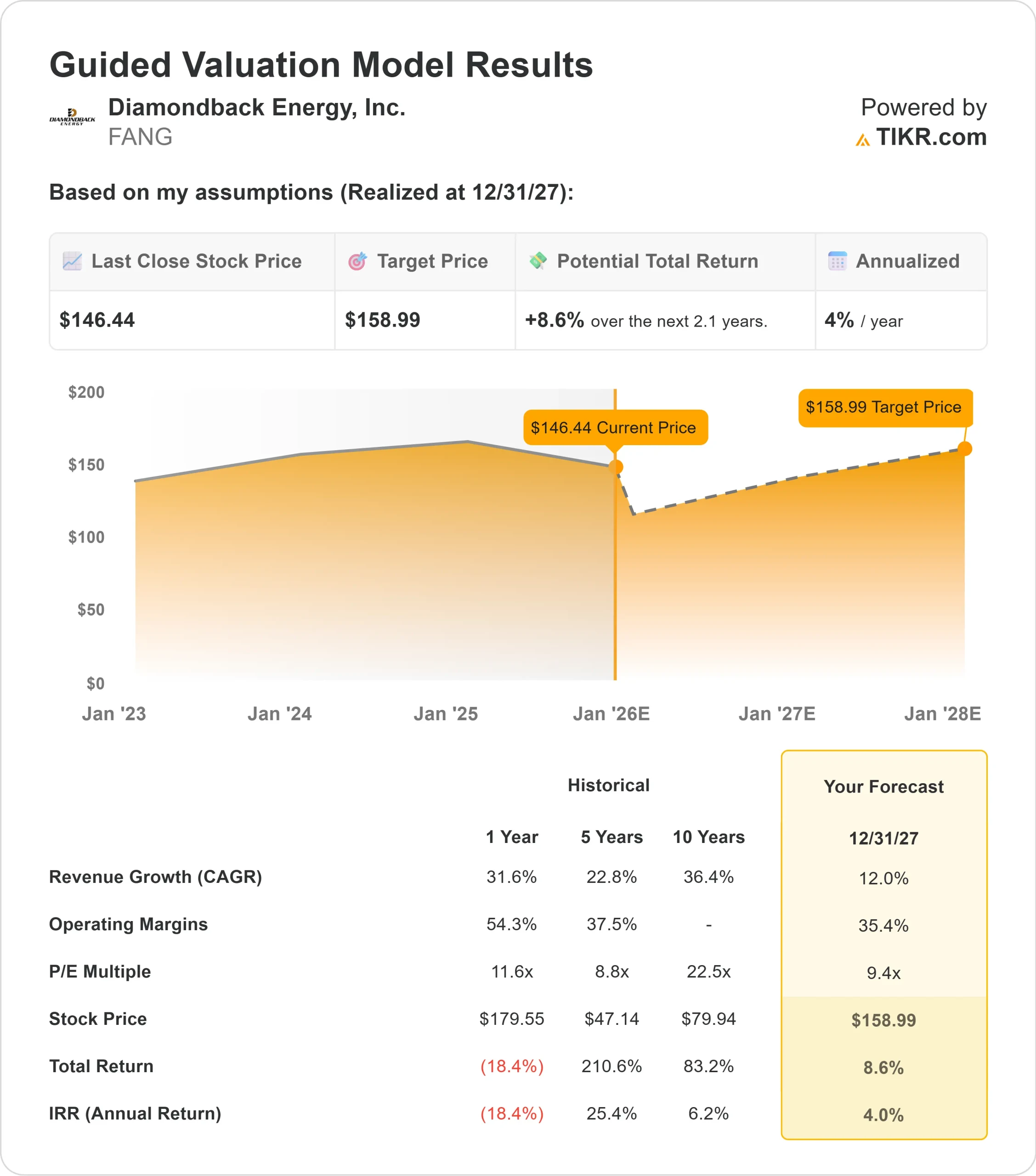

- Le entrate dovrebbero crescere di circa il 12% fino al 2027.

- I margini operativi dovrebbero rimanere vicini al 35,4%.

- Le azioni sono scambiate a 9,4 volte gli utili a termine, al di sotto di molte medie di pari livello.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 9,4x, suggerisce un valore di circa 159 dollari/azione entro il 31.12.2007.

- Ciò implica circa il 9% di upside totale, o circa il 4% di rendimento annualizzato.

Questi numeri indicano una crescita costante piuttosto che una crescita rapida. L'attrattiva del titolo deriva dal suo forte profilo di margine e dalle sue operazioni disciplinate, che creano un percorso di rendimento più prevedibile. Per gli investitori, FANG si presenta come un titolo energetico affidabile e orientato al valore, con un limitato ribasso e un potenziale di moderato rialzo se le tendenze delle materie prime rimangono favorevoli.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

Diamondback continua a dimostrare una forza operativa costante. L'azienda beneficia di uno sviluppo efficiente, di un'area di coltivazione di alta qualità e di un'attenta allocazione del capitale che le consente di ottenere buoni risultati anche quando le condizioni di mercato cambiano.

Il management ha sottolineato i continui miglioramenti nell'esecuzione delle perforazioni e dei lavori di completamento. Questi miglioramenti rafforzano la capacità di Diamondback di mantenere prestazioni affidabili nel tempo. Per gli investitori, questa coerenza operativa offre un percorso più chiaro verso rendimenti stabili a lungo termine.

Caso orso: Volatilità e rallentamento degli utili

I risultati di Diamondback dipendono ancora fortemente dai prezzi del petrolio e le recenti tendenze degli utili si sono raffreddate. Ciò crea incertezza sull'espansione della valutazione che il titolo può realisticamente raggiungere. La società ha inoltre registrato una crescita irregolare dei ricavi, che pesa sul sentiment a breve termine.

Per gli investitori, il rischio principale è che la volatilità delle materie prime possa limitare il rialzo. Se i prezzi del petrolio si indeboliscono o l'efficienza della produzione rallenta, il titolo potrebbe avvicinarsi al valore equo piuttosto che registrare una forte sovraperformance. In tal caso, FANG si comporterebbe più come un operatore stabile che genera un flusso di cassa prevedibile.

Prospettive per il 2027: quanto potrebbe valere FANG?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward di 9,4x, suggerisce che Diamondback potrebbe essere scambiata vicino a 159 dollari/azione entro il 31 dicembre 2007. Ciò riflette circa il 9% di rialzo totale, o circa il 4% di rendimento annualizzato.

Sebbene questo indichi una crescita costante, un rialzo maggiore richiederebbe probabilmente prezzi del petrolio sostenuti o ulteriori miglioramenti delle prestazioni operative. In assenza di questi catalizzatori, gli investitori dovrebbero aspettarsi rendimenti moderati guidati dall'efficienza e dalla generazione di cassa costante.

Per gli investitori a lungo termine, Diamondback rimane un operatore di alta qualità con una struttura dei costi duratura. Il potenziale di maggiori guadagni dipende più dal miglioramento delle condizioni macro che dalla sola esecuzione interna.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>