Johnson Controls International plc (NYSE: JCI) si trova vicino a 116 dollari/azione dopo un costante rimbalzo quest'anno. Le vendite sono migliorate, i margini si sono rafforzati e la domanda di sistemi HVAC ad alta efficienza energetica continua a crescere. Anche con questo slancio, le prospettive a lungo termine indicano ancora una crescita moderata piuttosto che una forte accelerazione.

Recentemente, Johnson Controls ha ampliato la sua piattaforma digitale OpenBlue per aiutare gli edifici commerciali ad automatizzare l'uso dell'energia e a migliorare l'efficienza complessiva. L'azienda si è inoltre assicurata nuovi progetti di ammodernamento in scuole e centri dati, a dimostrazione del fatto che la domanda di sistemi per edifici più intelligenti e a basso costo rimane sana. Questi sviluppi evidenziano come JCI continui a evolversi e a rimanere rilevante anche in un contesto edilizio misto.

Questo articolo analizza la posizione che gli analisti di Wall Street prevedono per Johnson Controls entro il 2028. Abbiamo esaminato gli obiettivi di consenso e i modelli di valutazione per tracciare il percorso potenziale del titolo. Queste cifre riflettono le aspettative degli analisti e non le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

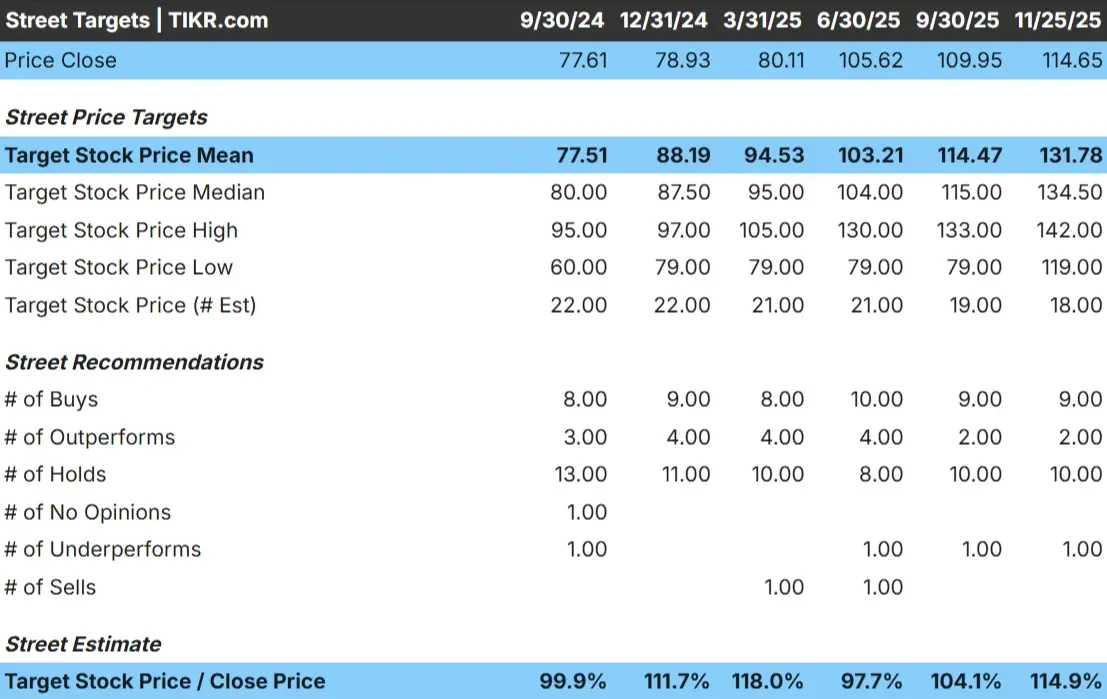

JCI viene scambiata oggi a circa 116 dollari per azione. L'obiettivo medio degli analisti è vicino a 132 dollari/azione, il che implica un rialzo del 14% circa. Ciò colloca JCI nella fascia di modesto rialzo in cui gli analisti vedono spazio per i guadagni, ma non un importante reset della valutazione.

Riassunto delle previsioni:

- Stima alta: 142 dollari

- Stima bassa: 119 dollari

- Obiettivo mediano: 135 dollari

- Valutazioni: 9 Buy, 2 Outperform, 10 Holds, 1 Underperform

Nel complesso, gli analisti si aspettano una performance costante. Lo spread relativamente ridotto tra le stime basse e quelle alte mostra un ampio consenso sulla traiettoria a lungo termine di JCI. Per gli investitori, il titolo potrebbe registrare guadagni moderati se l'esecuzione operativa rimarrà costante e la domanda di miglioramenti edilizi si manterrà stabile.

Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

Prospettive di crescita e valutazione di JCI

I fondamentali dell'azienda appaiono stabili e sostenuti dalla domanda di lunga durata di sistemi HVAC efficienti e di progetti di modernizzazione degli edifici commerciali.

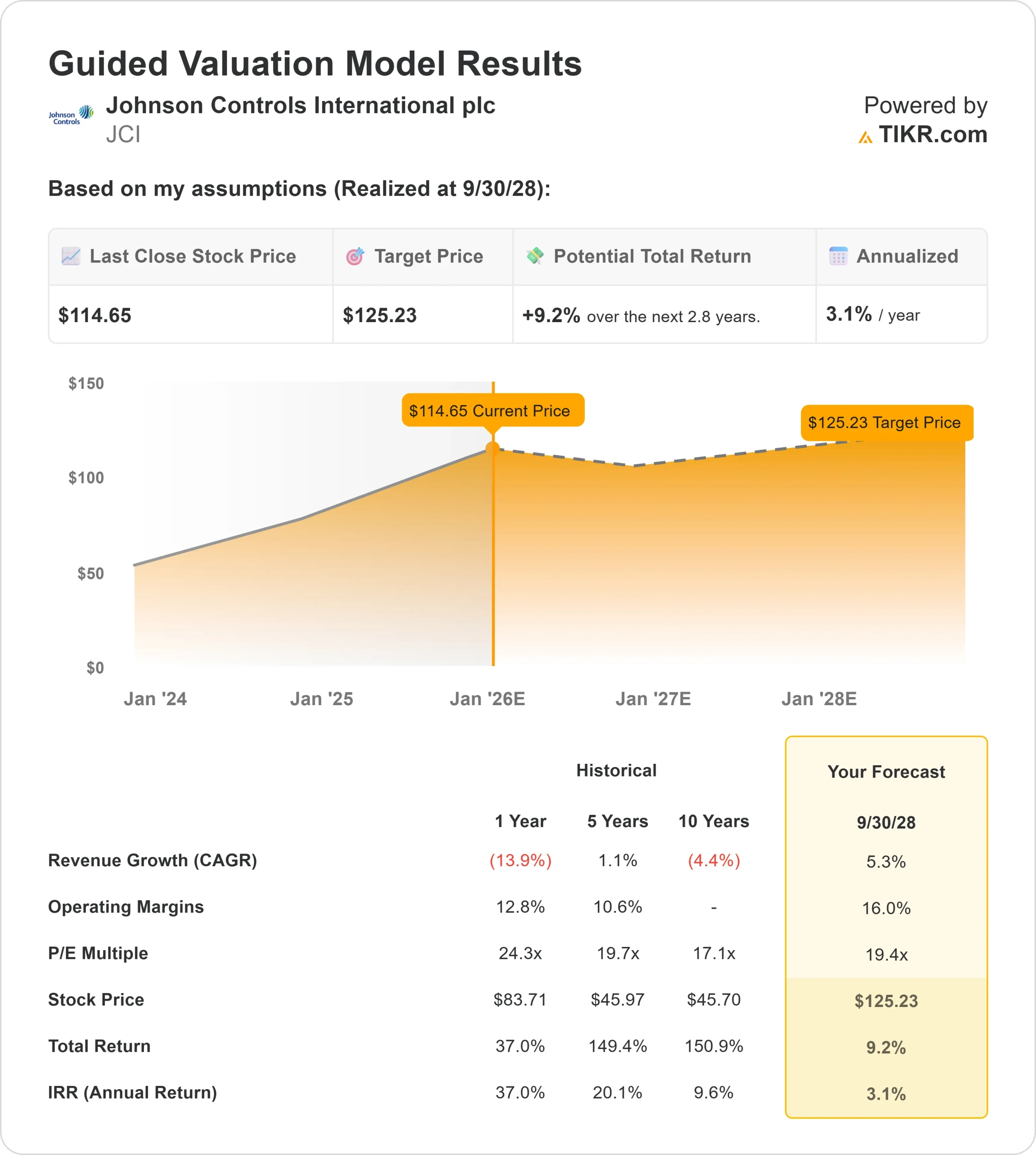

- La crescita dei ricavi è prevista al 5,3%.

- I margini operativi dovrebbero raggiungere il 16,0%.

- Le azioni sono valutate con un P E a termine di 19,4x.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward di 19,4x, suggerisce che JCI potrebbe essere scambiata vicino a 125 dollari/azione entro il 2028.

- Ciò implica un rendimento totale del 9% circa, o circa il 3% annualizzato.

Questi numeri suggeriscono che JCI può registrare una crescita costante, ma non rapida. I rialzi dipendono da un'esecuzione costante e dall'adozione continua delle sue offerte digitali e di servizi, piuttosto che da un miglioramento significativo della valutazione. Per gli investitori, JCI si presenta come un operatore industriale affidabile con un percorso a lungo termine costruito su guadagni di efficienza e necessità ricorrenti di modernizzazione.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

Diverse forze del settore sostengono il caso a lungo termine di JCI. L'interesse globale per edifici più ecologici ed efficienti è in aumento, in quanto le aziende cercano di ridurre i costi operativi e migliorare la sostenibilità. Gli strumenti digitali di JCI aiutano i clienti ad automatizzare l'uso dell'energia, a modernizzare le infrastrutture più vecchie e a gestire le strutture in modo più intelligente.

Il management si è inoltre concentrato sul miglioramento delle operazioni, che ha contribuito a rafforzare la redditività anche senza una rapida crescita dei ricavi. Per gli investitori, questi punti di forza indicano che JCI può continuare a registrare una crescita costante, beneficiando al contempo dei trend pluriennali di modernizzazione degli edifici.

Caso orso: crescita lenta e rivalutazione limitata

JCI deve ancora affrontare delle sfide. La crescita dei ricavi è stata lenta e la società opera in mercati in cui i grandi cicli di aggiornamento possono essere ritardati. Il titolo è inoltre vicino ai massimi di un anno, il che limita il potenziale di un salto di valutazione importante senza una chiara accelerazione della crescita.

La concorrenza nel settore HVAC e dell'automazione rimane intensa, creando una pressione sui prezzi e limitando l'espansione dei margini. Per gli investitori, il rischio è che JCI ottenga buoni risultati ma renda comunque moderatamente perché le aspettative sono già bilanciate.

Prospettive per il 2028: quanto potrebbe valere JCI?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che JCI potrebbe essere scambiata vicino a 125 dollari/azione entro il 2028. Ciò rappresenta circa il 9% di rendimento totale, o circa il 3% annualizzato rispetto al prezzo odierno.

Questa previsione presuppone già miglioramenti operativi costanti e una sana domanda di progetti di modernizzazione. Per ottenere un rialzo maggiore, JCI avrebbe bisogno di una crescita più rapida dei ricavi, di una maggiore adozione delle sue offerte digitali o di un ciclo più forte nell'edilizia commerciale. In mancanza di ciò, gli investitori dovrebbero aspettarsi rendimenti stabili ma limitati.

Per gli investitori a lungo termine, JCI si distingue come operatore affidabile con fondamentali coerenti. Il percorso verso guadagni maggiori dipende dalla capacità del management di garantire una crescita superiore alle attuali aspettative e di accelerare il passaggio dell'azienda verso soluzioni digitali e di servizio a più alto margine.

Compounders dell'IA con un enorme potenziale di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano forti

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>