Pentair plc (NYSE: PNR) si trova vicino a 106 dollari/azione dopo un anno relativamente piatto. La domanda di filtrazione dell'acqua, di sistemi per piscine e di soluzioni residenziali è rimasta stabile, consentendo all'azienda di proteggere i margini anche in presenza di un rallentamento dell'attività industriale in generale. La tranquilla performance del titolo riflette un'attività stabile, ma non considerata una storia di forte crescita.

Di recente Pentair ha ottenuto risultati che hanno rafforzato questo profilo stabile. I margini hanno continuato a migliorare, la leva finanziaria si è ridotta e il management ha evidenziato i primi segnali di stabilizzazione in diverse categorie di consumatori. I progressi nei prodotti per l'acqua ad alta efficienza e di qualità dimostrano inoltre che l'azienda sta puntando su opportunità di mix più forti. Questi aggiornamenti danno agli analisti maggiore fiducia nell'esecuzione dell'azienda verso il 2027.

Questo articolo esamina la posizione che Wall Street prevede per Pentair nei prossimi due anni. Esaminiamo gli obiettivi degli analisti e i modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le aspettative degli analisti e non sono previsioni proprie di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

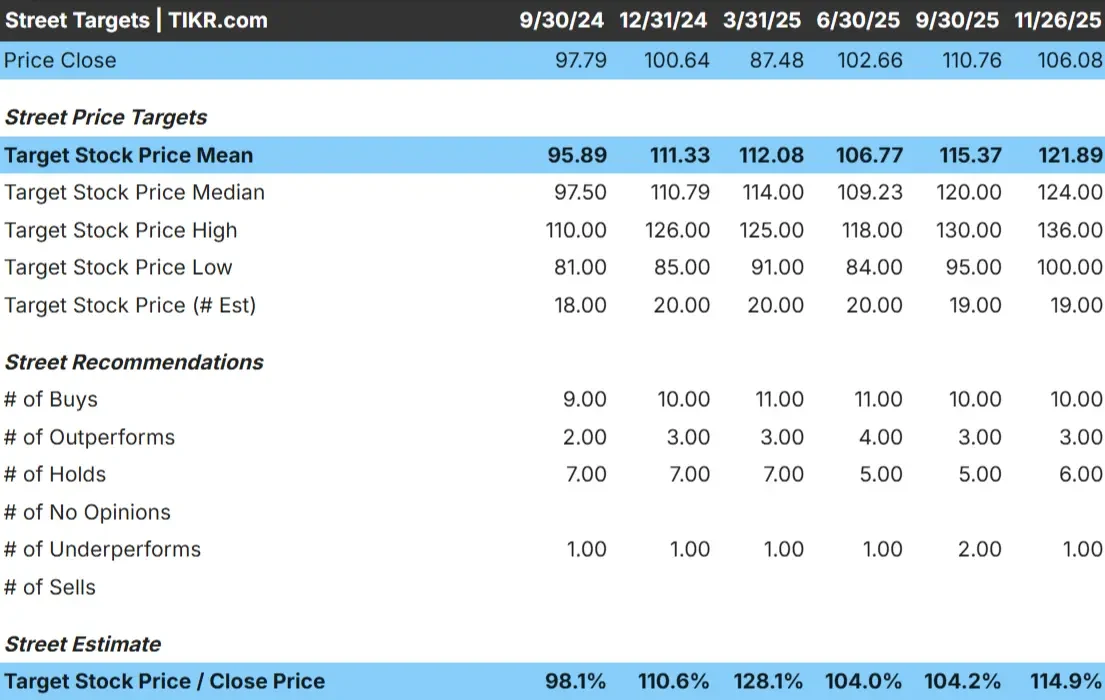

Pentair è quotata oggi vicino a $106/azione. L'obiettivo di prezzo medio degli analisti è di 122 dollari/azione, il che implica circa il 15% di rialzo. Questo dato riflette un modesto potenziale di rialzo e suggerisce che gli analisti si aspettano una performance costante del titolo, piuttosto che una performance straordinaria.

- Stima alta: 136 dollari/azione

- Stima bassa: 100 dollari/azione

- Obiettivo mediano: 124 dollari/azione

- Valutazioni: 10 Buy, 3 Outperform, 6 Holds, 1 Underperform

Per gli investitori, questa configurazione mostra che gli analisti vedono un margine di guadagno se Pentair continuerà a realizzare buoni risultati. L'intervallo di target rimane ragionevolmente ristretto, ma il rialzo è più significativo rispetto alle precedenti analisi. Una domanda più forte di prodotti per l'acqua e le piscine o il continuo miglioramento dei margini potrebbero aiutare il titolo ad avvicinarsi a questi obiettivi.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

Prospettive di crescita e valutazione di Pentair

I fondamentali dell'azienda appaiono stabili e supportati da performance prevedibili:

- Il fatturato dovrebbe crescere del 3,7% fino al 2027.

- I margini operativi dovrebbero mantenersi vicino al 26,1%.

- Le azioni sono scambiate a circa 18x gli utili a termine, in linea con le medie recenti.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 18,3x, suggerisce un valore di circa 110 dollari/azione entro il 31.12.2007.

- Ciò implica un rendimento totale di circa il 4%, o circa l'1,9% annualizzato.

Questi numeri indicano una crescita costante ma limitata. Pentair può continuare a fornire utili affidabili, ma non si prevede un'accelerazione significativa della crescita. Il titolo riflette già gran parte della consistenza dell'azienda, il che significa che i rialzi dipendono da tendenze della domanda più forti o da un'espansione dei margini migliore del previsto.

Per gli investitori, Pentair sembra un operatore stabile piuttosto che una storia di crescita elevata, con rendimenti probabilmente guidati dall'esecuzione e dalla stabilità dei fondamentali.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge l'ottimismo?

Pentair beneficia di lunghi cicli di sostituzione dei prodotti per la filtrazione e il trattamento dell'acqua. Queste categorie generano una domanda prevedibile e contribuiscono a sostenere gli utili nelle diverse fasi del ciclo economico. Il portafoglio dell'azienda comprende anche prodotti a più alta efficienza che di solito hanno prezzi più elevati e margini migliori, il che aumenta la capacità di recupero della redditività.

Il management continua a concentrarsi sulla disciplina operativa, sull'innovazione dei prodotti e sugli investimenti strategici nelle soluzioni idriche di base. Queste priorità contribuiscono a mantenere un profilo di margine sano e a creare opportunità di miglioramento del mix. Per gli investitori, questi punti di forza supportano una prospettiva stabile a lungo termine.

Caso orso: Valutazione e potenziale di crescita limitato

La preoccupazione principale è la limitata possibilità di crescita di Pentair. La domanda in alcune categorie, in particolare le attrezzature per piscine, si è raffreddata dopo un periodo insolitamente forte. Se i cicli di sostituzione dovessero rallentare ulteriormente, l'azienda potrebbe subire pressioni in settori che storicamente hanno garantito margini più elevati.

La concorrenza tra i prodotti idrici residenziali e commerciali rimane attiva. Se le condizioni di mercato si indeboliscono, la determinazione dei prezzi potrebbe diventare più impegnativa. Senza una maggiore accelerazione dei ricavi o un'espansione più significativa dei margini, il titolo potrebbe faticare a uscire dall'attuale intervallo di valutazione.

Prospettive per il 2027: quanto potrebbe valere Pentair?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward 18,3x, suggerisce che Pentair potrebbe essere scambiata vicino a 110 dollari/azione entro il 31.12.2007. Ciò rappresenta circa il 4% di rendimento totale, o circa l'1,9% annualizzato.

Questo scenario riflette un profilo di rendimento costante ma limitato. Presuppone già margini stabili, una crescita modesta dei ricavi e un'esecuzione coerente. Per ottenere risultati più consistenti, Pentair dovrebbe migliorare l'andamento della domanda o ottenere maggiori benefici dal mix di prodotti per il trattamento e il trattamento delle acque.

Per gli investitori, Pentair si presenta come un operatore stabile e a bassa volatilità con utili prevedibili. Il percorso verso rendimenti più elevati dipende dal fatto che il management superi le caute aspettative di oggi.

Compounders dell'IA con un enorme potenziale di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>