Dover Corporation (NYSE: DOV) si trova vicino a 187 dollari/azione dopo un costante recupero dai recenti minimi. Il titolo è stato in bilico per gran parte dell'anno, in quanto la domanda industriale più debole e le tendenze contrastanti dei ricavi hanno mantenuto il sentiment cauto. Nonostante questi venti contrari, Dover continua a mantenere una forte redditività e solidi ritorni sul capitale, che hanno contribuito a sostenere la sua valutazione.

Recentemente, Dover ha completato la separazione delle attività di Belvac e ha portato avanti la ristrutturazione di diversi segmenti per semplificare le operazioni e migliorare l'efficienza. Il management ha inoltre sottolineato il miglioramento dell'attività degli ordini in alcune parti del portafoglio, suggerendo i primi segnali di stabilizzazione verso il 2026. Questi sviluppi dimostrano che Dover si sta posizionando per una crescita più pulita dopo un periodo difficile per le aziende industriali.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Dover possa raggiungere entro il 2027. Abbiamo esaminato gli obiettivi di consenso e le ipotesi alla base del modello di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

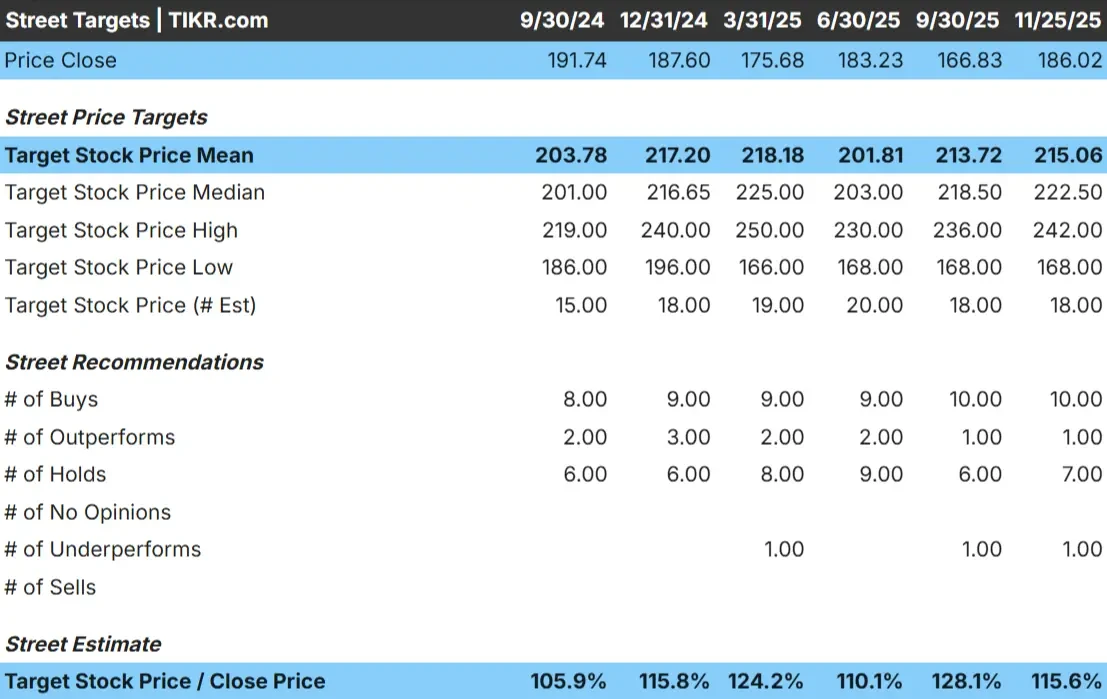

Dover è quotata oggi a 187 dollari/azione e l'obiettivo medio di 215 dollari/azione suggerisce un rialzo del 15% circa. Ciò colloca Dover nella categoria di rialzo modesto, dove il titolo potrebbe sovraperformare se i margini migliorassero o la domanda si rafforzasse più rapidamente del previsto.

- Stima alta: 242 dollari/azione

- Stima bassa: $168/azione

- Obiettivo mediano: 223 dollari/azione

- Valutazioni: 10 acquistare, 1 sovraperformare, 7 mantenere, 1 vendere

Per gli investitori, il risultato è semplice. La maggior parte degli analisti prevede un rialzo controllato e costante, con obiettivi compresi tra 200 e 225 dollari. Questo intervallo ristretto indica un ampio consenso sulla capacità di guadagno di Dover e rafforza l'idea che il titolo sia considerato un operatore stabile piuttosto che un'opportunità ad alta volatilità.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Prospettive di crescita e valutazione di Dover

I fondamentali dell'azienda appaiono stabili e supportati da una redditività in miglioramento.

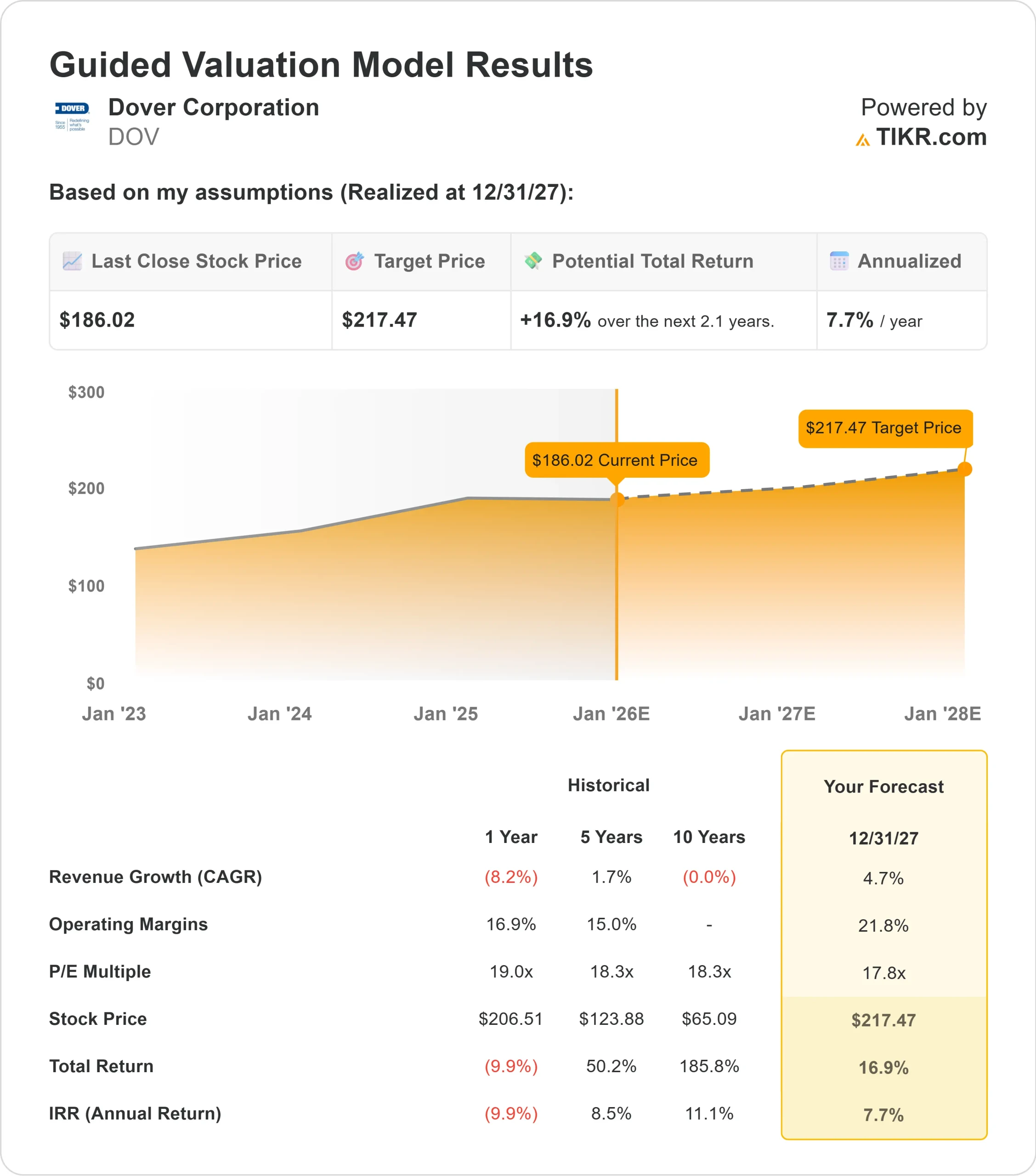

- Il fatturato dovrebbe crescere del 4,7% fino al 2027.

- I margini operativi dovrebbero raggiungere il 21,8%.

- Le azioni sono valutate sulla base di un'ipotesi di P E a termine pari a 17,8x.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce 217 dollari/azione entro il 31.12.2007.

- Ciò implica un rendimento totale del 17% circa, o circa l'8% annualizzato.

Questi numeri indicano una crescita costante ma controllata. Le prospettive di Dover dipendono più dall'espansione dei margini e da un'esecuzione disciplinata che da una rapida accelerazione dei ricavi. Per gli investitori, l'impostazione suggerisce un percorso di rendimento prevedibile sostenuto da una redditività stabile e da una leva finanziaria bassa, finché la domanda del mercato finale rimane costante.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

La disciplina operativa e l'esecuzione coerente di Dover continuano a sostenere la fiducia degli investitori. Il portafoglio dell'azienda comprende attività industriali essenziali che tendono a resistere in diverse fasi del ciclo, il che contribuisce a mantenere la stabilità anche quando la domanda si attenua. Anche l'attenzione del management per la ristrutturazione strategica, l'efficienza dei costi e il perfezionamento del portafoglio ha contribuito al sentimento costruttivo.

Questi passi segnalano che Dover sta rafforzando le sue fondamenta e si sta preparando a condizioni più favorevoli. Per gli investitori, questo mix di gestione disciplinata e di graduale miglioramento di alcuni mercati finali sostiene la ragionevole ipotesi di un continuo slancio degli utili.

Argomento a sfavore: crescita più lenta e potenziale di rivalutazione limitato

La sfida maggiore per Dover è rappresentata dalle sue modeste prospettive di crescita. Sebbene l'azienda rimanga redditizia e ben gestita, la traiettoria dei ricavi dovrebbe migliorare lentamente. Senza una domanda più forte nei segmenti chiave, gli utili potrebbero progredire a un ritmo misurato.

Anche la valutazione potrebbe limitare il rialzo. Dover tratta già vicino a un multiplo a termine tipico del settore, il che rende meno probabile un'importante rivalutazione a meno che i fondamentali non sorprendano al rialzo. Gli investitori che danno priorità a una crescita più rapida dei profitti possono orientarsi verso le società industriali con una più marcata spinta secolare.

Prospettive per il 2027: quanto potrebbe valere Dover?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Dover potrebbe essere scambiata vicino a 217 dollari/azione entro la fine del 2027. Ciò rappresenta un rendimento totale di circa il 17%, o circa l'8% annualizzato, rispetto ai livelli attuali vicini ai 187 dollari/azione.

Questa prospettiva riflette un percorso equilibrato e realistico. Un rialzo maggiore richiederebbe una crescita più rapida dei ricavi, un miglioramento della domanda in tutto il portafoglio o un'espansione dei margini più marcata del previsto. In assenza di questi catalizzatori, è probabile che i rendimenti rimangano costanti e guidati dagli utili.

Per gli investitori, Dover si presenta come un'azienda industriale affidabile nel lungo periodo, con operazioni disciplinate, redditività stabile e un quadro di valutazione chiaro. Pur non essendo una società ad alta crescita, offre una performance prevedibile per coloro che sono alla ricerca di un rendimento composto misurato e costante.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>