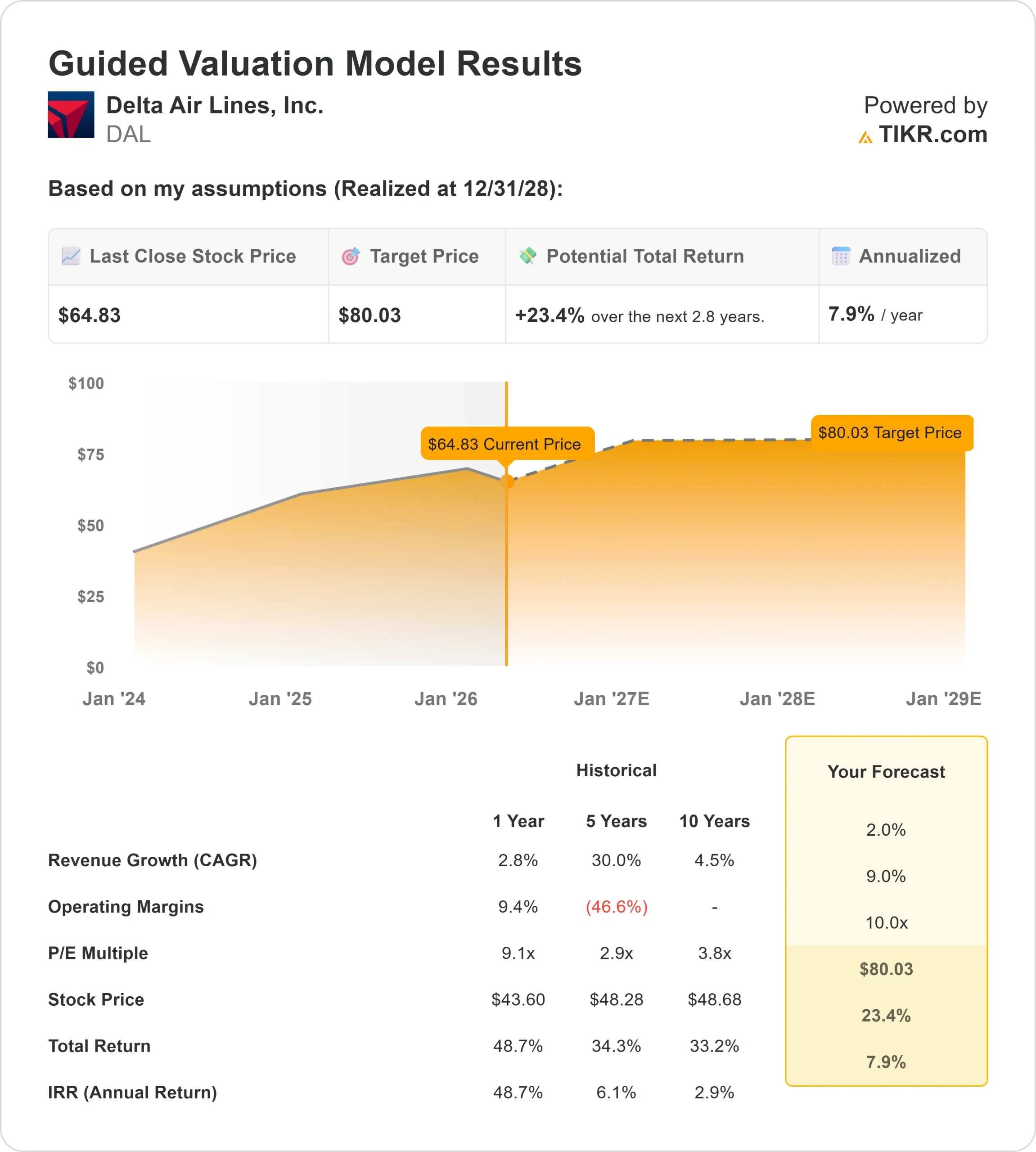

Statistiche chiave per le azioni DAL

- Performance degli ultimi 6 mesi: 13%

- Intervallo di 52 settimane: da $35 a $76

- Prezzo obiettivo del modello di valutazione: $80

- Rialzo implicito: 23%

Analizza i tuoi titoli preferiti come Delta Air Lines con TIKR (è gratuito) >>>

Cosa è successo?

Il titolo Delta Air Lines è al centro di un dibattito chiave nel 2026 sulla possibilità che la forte domanda di viaggi si traduca in profitti duraturi a fronte dell'aumento dei costi, con la società che si distingue per il suo modello incentrato sul premium e per i margini generalmente più solidi rispetto a concorrenti come United Airlines e American Airlines, che si affidano più pesantemente a viaggiatori sensibili ai prezzi e hanno dovuto affrontare maggiori pressioni sulla redditività.

Il titolo Delta Air Lines è salito di circa il 13% negli ultimi 6 mesi e di recente è stato scambiato vicino a 65 dollari per azione, soprattutto perché la forte domanda di viaggi e il potere di determinazione dei prezzi nei segmenti a più alto margine hanno sostenuto la crescita dei ricavi e la fiducia degli investitori.

I flussi di ricavi premium, tra cui i viaggi d'affari e le partnership con le carte di credito, generano maggiori profitti per cliente, consentendo a Delta di compensare meglio l'aumento dei costi rispetto ai concorrenti, anche se i costi del carburante per i jet sono quasi raddoppiati quest'anno e hanno aggiunto circa 400 milioni di dollari di costi incrementali nel solo mese di marzo.

Delta ha sottolineato la continua forza delle prenotazioni, con 8 dei suoi 10 giorni di vendita più alti che si sono verificati in questo trimestre e un aumento delle vendite del 25% rispetto all'anno precedente nel corso dell'ultima settimana, sostenute da un'ampia domanda di viaggi aziendali, internazionali e premium.

L'amministratore delegato Ed Bastian ha dichiarato alla JPMorgan Industrials Conference: "Nell'ultima settimana, le nostre vendite sono aumentate del 25% su base annua", a conferma del fatto che la domanda rimane forte anche se la società deve affrontare le interruzioni operative dovute al clima invernale che ha ridotto la capacità di circa 2 punti.

L'attività degli analisti e delle istituzioni ha rafforzato una prospettiva costruttiva ma equilibrata. UBS ha alzato l'obiettivo di prezzo da 83 a 84 dollari e ha mantenuto il rating buy, il che implica circa il 29% di upside, mentre società come Wealth Enhancement Advisory Services hanno aumentato la propria partecipazione del 12,6% a 223.170 azioni e Nordea Investment Management ha incrementato la propria posizione dell'86,1%, anche se Skandia ha ridotto la propria partecipazione del 67,3% e Regent Peak ha tagliato la propria posizione del 47,1%, oltre alla vendita da parte di insider di circa 620.550 azioni per un valore di circa 44 milioni di dollari negli ultimi 90 giorni, lasciando la proprietà istituzionale vicina al 70%.

Valuta Delta Air Lines all'istante (gratis con TIKR) >>>

DAL è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 2%

- Margini operativi: 9%

- Multiplo P/E di uscita: 10x

Le prospettive di crescita di Delta riflettono un settore aereo più maturo, in cui la domanda rimane stabile ma non beneficia più del forte rimbalzo post-pandemia, mantenendo la crescita dei ricavi in una fascia a una sola cifra.

I margini sono il fattore chiave, in quanto la strategia premium di Delta, che include viaggiatori d'affari più paganti, partnership di fidelizzazione come American Express e rotte internazionali, sostiene la redditività grazie a ricavi con margini più elevati e a una domanda più stabile, supportata da un mix premium e dalla disciplina dei prezzi.

Ciò è importante perché le compagnie aeree con potere di determinazione dei prezzi ed esposizione ai premium tendono a recuperare più rapidamente gli aumenti dei costi del carburante, mentre i vettori più deboli spesso faticano a mantenere i margini durante i picchi dei costi.

Sulla base di questi input, il modello stima un prezzo obiettivo di circa 80 dollari, che implica un rialzo totale del 23% circa nei prossimi 2,8 anni, suggerendo che il titolo appare sottovalutato ai livelli attuali.

Nel corso del prossimo anno, la performance sarà probabilmente guidata dalla continua forza della domanda di viaggi premium, dalla ripresa delle prenotazioni aziendali e dalla capacità dell'azienda di mantenere il potere di determinazione dei prezzi senza pesanti sconti.

Allo stesso tempo, la disciplina dei costi, in particolare per quanto riguarda il carburante e la manodopera, determinerà se i margini potranno espandersi ulteriormente.

Ai livelli attuali, Delta Air Lines appare sottovalutata, con una performance futura guidata dalla crescita dei ricavi premium, dal potere dei prezzi e dalla stabilità dei margini piuttosto che da una rapida espansione dei ricavi.

Quanto rialzo ha il titolo AEP da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di Delta Air Lines, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate Delta Air Lines in meno di 60 secondi con TIKR (è gratuito) >>>