Statistiche chiave per il titolo DUOL

- Performance dell'ultima settimana: -0,5%

- Intervallo di 52 settimane: da $35 a $76

- Prezzo obiettivo del modello di valutazione: 84 dollari

- Rialzo implicito: 29,6% in 2,8 anni

Valuta i tuoi titoli preferiti come DAL con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Delta Air Lines, Inc. (DAL) ha avuto un andamento altalenante perché gli investitori stanno bilanciando una migliore domanda con un maggiore rischio esterno. Il 17 marzo, la società ha alzato le previsioni di crescita dei ricavi del trimestre di marzo al 7%-9% dal 5%-7% perché la domanda è accelerata a marzo. Delta ha inoltre dichiarato di aspettarsi che gli utili del trimestre di marzo rimangano all'interno dell'intervallo iniziale, il che indica che la domanda di viaggi è rimasta sana anche se i costi del carburante sono aumentati.

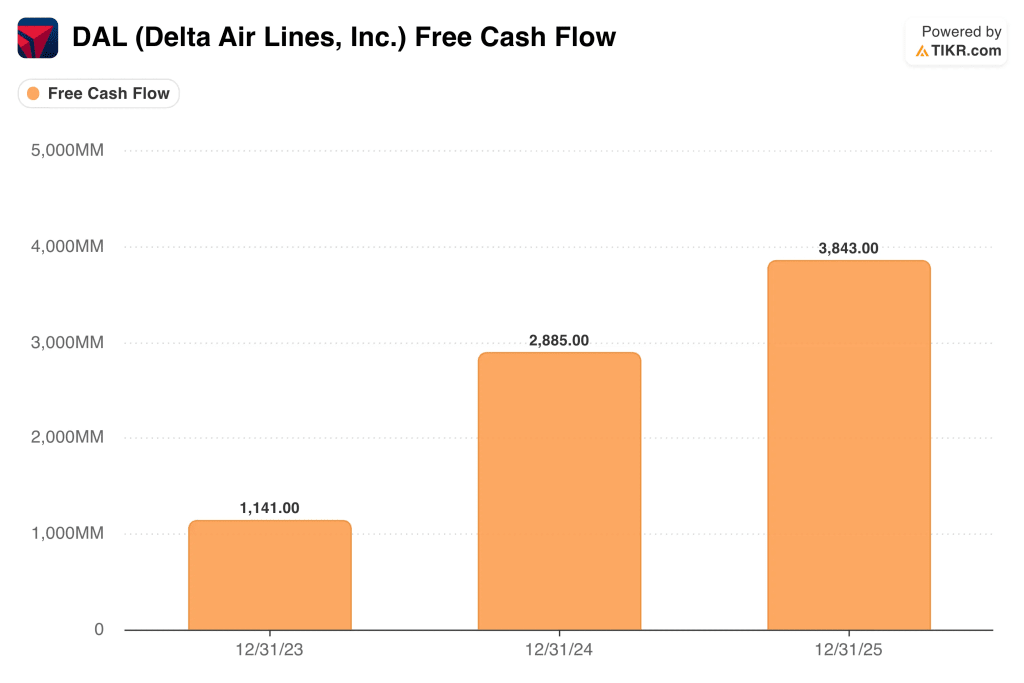

Questa era la parte rialzista della storia, e il management aveva già inquadrato il 2026 in modo simile a gennaio. L'amministratore delegato Ed Bastian ha dichiarato: "Il 2026 sta iniziando bene, con una crescita della top-line in accelerazione grazie alla domanda dei consumatori e delle aziende". Nello stesso comunicato, Delta ha previsto per l'intero anno 2026 un EPS di 6,50-7,50 dollari e un flusso di cassa libero di 3-4 miliardi di dollari.

Ma il mercato sta valutando anche la pressione sui costi e il rischio operativo. La Reuters ha riportato che i prezzi del carburante per aerei sono aumentati a causa dei timori per l'approvvigionamento dovuti ai conflitti, che hanno ampliato il divario tra il greggio e il carburante per aerei, e Delta ha dichiarato che i costi del carburante sono aumentati di circa 400 milioni di dollari nel solo mese di marzo. Reuters ha anche riferito che Delta ha prolungato la pausa del servizio da New York-JFK a Tel Aviv e successivamente ha esteso la pausa più ampia da JFK e Atlanta-Tel Aviv fino al 5 settembre.

I titoli operativi hanno aggiunto ulteriore rumore durante la settimana. Delta ha ripreso le operazioni a LaGuardia dopo un'interruzione legata a una collisione in aeroporto, ma i ritardi e le cancellazioni hanno comunque tenuto alta l'attenzione delle compagnie aeree. Il recente movimento del titolo non sembra quindi legato a un cambiamento della domanda, ma piuttosto a una valutazione da parte degli investitori di un aumento dei ricavi a fronte di un aumento del carburante, dei rischi geopolitici e di esecuzione.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per DAL (è gratis) >>>.

Le azioni DAL sono sottovalutate?

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 5,1%.

- Margini operativi: 10.6%

- Multiplo P/E di uscita: 9,1x

Sulla base di questi input, il modello stima un prezzo obiettivo di 84 dollari, che implica un rialzo totale del 29,6% rispetto al prezzo attuale dell'azione e un rendimento annualizzato del 9,8% nei prossimi 2,8 anni.

Delta non sembra costosa in base agli attuali multipli degli utili, ma il modello non indica nemmeno una configurazione di rendimento particolarmente elevata. Il titolo viene scambiato a circa 8,5x gli utili LTM e 0,9x i ricavi LTM, mentre il modello ipotizza un P/E di uscita di 9,1x. Ciò indica che il mercato sta già valutando Delta più come un'azienda industriale ciclica che come un titolo a crescita multipla elevata.

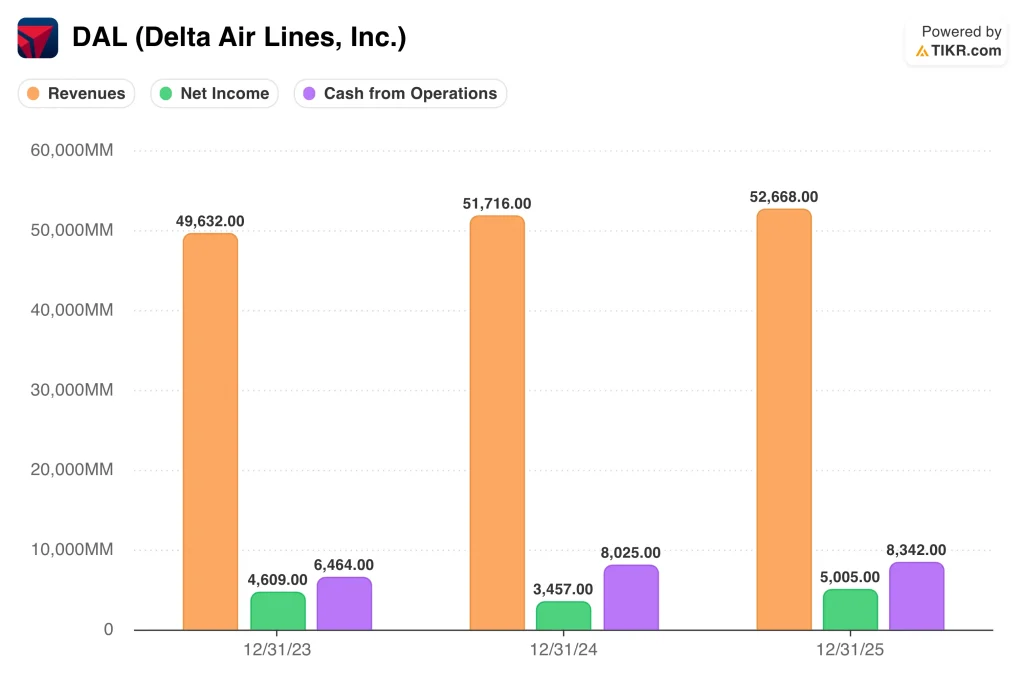

L'attività è migliorata molto dopo la pandemia e i numeri ne dimostrano il motivo. Il fatturato dell'intero anno ha raggiunto i 63,4 miliardi di dollari nel 2025, l'utile netto è salito a 5,0 miliardi di dollari e il flusso di cassa operativo è stato di 8,3 miliardi di dollari. Delta ha anche ridotto l'indebitamento netto rettificato a circa 14,3 miliardi di dollari a fine anno, con un calo di 3,7 miliardi di dollari rispetto all'anno precedente.

I margini rimangono comunque sensibili al carburante e alle operazioni. Il margine EBIT LTM è dell'8,9% e il modello di valutazione ipotizza solo margini operativi del 10,6% fino al 2028, quindi molto dipende dalla capacità disciplinata, dalla domanda premium e dal controllo dei costi. Questo assetto può sostenere il fair value, ma spiega anche perché il titolo può entrare in stallo quando il petrolio sale o i titoli dei giornali interrompono i viaggi.

Delta si confronta ragionevolmente bene con i concorrenti anche per quanto riguarda i progressi del bilancio e la diversità dei ricavi. Il presidente Glen Hauenstein ha dichiarato che i flussi premium, cargo, MRO e di fidelizzazione hanno aiutato i ricavi diversificati a raggiungere il 60% dei ricavi totali nel 2025. Ciò è importante perché queste attività possono rendere gli utili meno dipendenti dal solo prezzo del biglietto base.

Cosa guida il titolo DAL DAL in futuro?

Il prossimo grande catalizzatore sarà la relazione sugli utili del 1° trimestre 2026 di Delta, l'8 aprile. Gli investitori vorranno vedere se la tendenza alla domanda più elevata di marzo si è mantenuta fino alla fine del trimestre e se il management cambierà la sua visione per l'intero anno. Poiché il titolo sta già scontando una discreta ripresa, anche piccoli cambiamenti nelle prospettive dei ricavi o dei margini potrebbero far muovere le azioni.

Il carburante è ancora il principale fattore di oscillazione. Reuters ha riportato che la copertura delle raffinerie di Delta è diventata più preziosa in una situazione di compressione del carburante per aerei, e questo vantaggio può aiutare la performance relativa quando i margini di raffinazione aumentano. Tuttavia, anche con questa copertura, Delta ha dovuto affrontare un forte aumento del costo del carburante a marzo, per cui gli investitori stanno osservando se le tariffe e la domanda premium possono compensarlo.

La domanda internazionale e quella premium sono importanti anche perché sono fattori chiave di profitto. A gennaio Delta ha dichiarato che i ricavi premium sono cresciuti del 7% nel 2025, le merci sono aumentate del 9%, le operazioni di manutenzione e riparazione sono cresciute del 25% e i ricavi della fidelizzazione sono migliorati del 6%. Se questi flussi a più alto margine continuano a crescere, possono sostenere gli utili anche se l'ambiente domestico diventa più rumoroso.

Infine, gli investitori si terranno aggiornati sulla stabilità della rete e sulla geopolitica. Le sospensioni delle rotte di Tel Aviv, le interruzioni aeroportuali e la più ampia incertezza sui viaggi legata ai conflitti possono influenzare il sentiment anche quando le prenotazioni sottostanti rimangono solide. Pertanto, la prossima mossa del titolo Delta dipenderà probabilmente dal fatto che la domanda più forte continui a prevalere sul carburante e sul rischio dei titoli.

Stima istantanea del valore equo di una società (gratis con TIKR) >>>

Conviene investire in Delta Air Lines, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi dati dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a DAL, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire DAL insieme a tutti gli altri titoli sul vostro radar. Non è necessaria la carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Delta Air Lines su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!