Statistiche chiave per le azioni Comcast

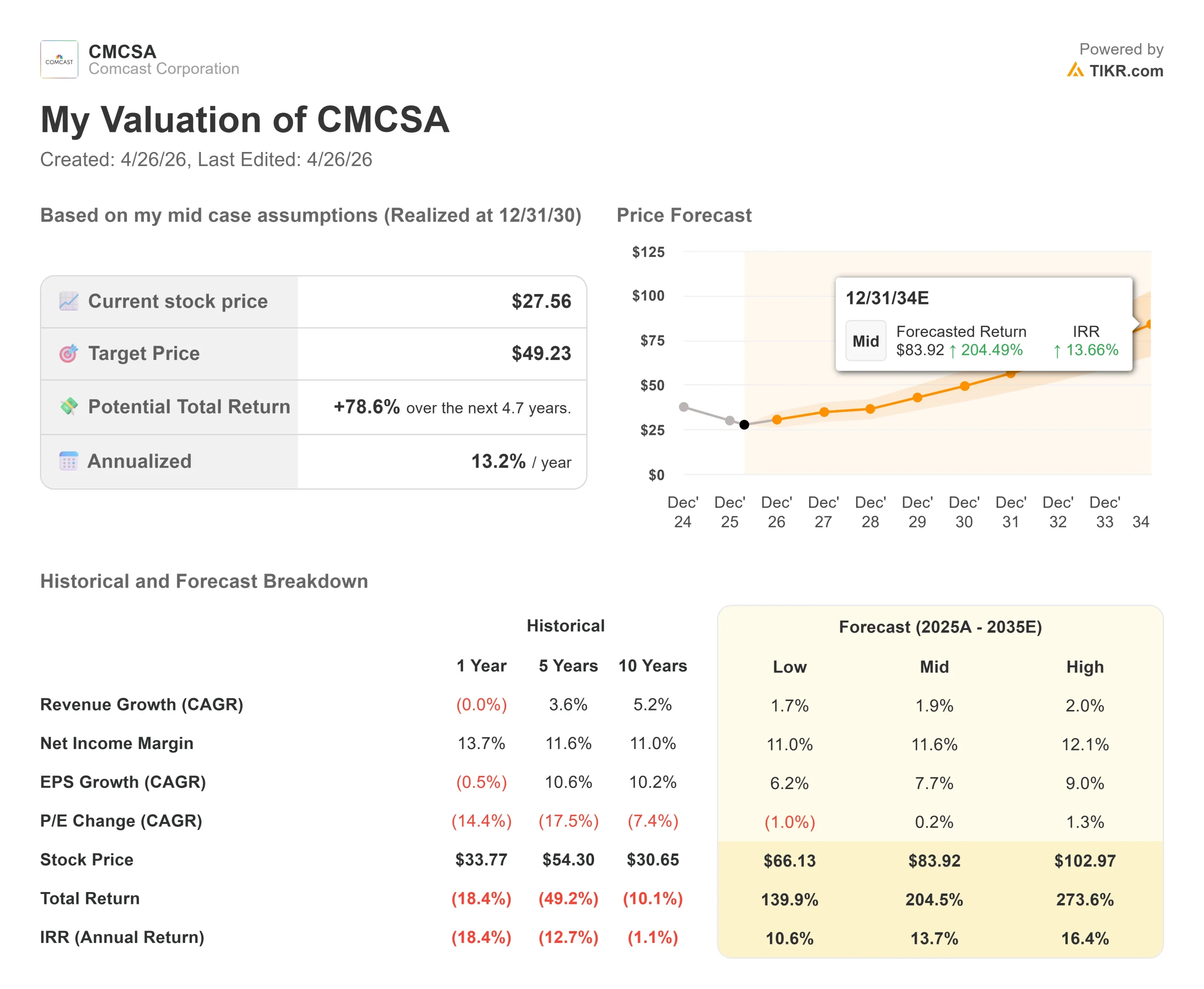

- Prezzo attuale: 27,56 dollari

- Obiettivo medio di mercato: ~$33

- Obiettivo medio TIKR: ~$49

- Rendimento totale potenziale: ~79%

- TIR annualizzato: ~13% / anno

- Reazione degli utili del 1° trimestre 2026: (12,90%) il 24 aprile 2026

- Rendimento del dividendo: 4,9%

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Comcast (CMCSA) è scesa del 12,90% il 24 aprile 2026, la sessione successiva alla pubblicazione dei risultati del primo trimestre, passando da 31,64 a 27,56 dollari. In questo modo il titolo si è portato a ridosso dei minimi delle 52 settimane, pari a 25,75 dollari. L'aspetto insolito è che i risultati sono stati battuti su tutti i principali parametri.

Il fatturato è stato di 31,46 miliardi di dollari, con un aumento del 10,9% rispetto all'anno precedente su base proforma e un anticipo del 3,4% rispetto al consenso. L'EPS rettificato di 0,79 dollari ha battuto le stime dell'8,3%. L'EBITDA rettificato di 7,93 miliardi di dollari ha battuto le stime del 2,4%. L'utile netto attribuibile a Comcast è sceso del 35,6% a 2,17 miliardi di dollari e l'EBITDA rettificato è diminuito del 16,8%. Il flusso di cassa libero è sceso del 28% a 3,9 miliardi di dollari. Deutsche Bank ha declassato il titolo a "Hold" (mantenere) da "Buy" (acquistare), citando le scarse prospettive di EBITDA e free cash flow oltre il 2026.

La pressione sull'EBITDA e sul flusso di cassa non è stata una sorpresa per nessuno dei presenti. Il direttore finanziario Jason Armstrong ha detto chiaramente: "Questo è un periodo di investimenti per noi".

Il calo è dovuto a due costi temporanei e deliberati: il picco del primo anno del nuovo contratto per i diritti NBA, con circa la metà di tutte le partite NBA giocate nel primo trimestre che rappresentano il costo trimestrale più pesante, e l'investimento iniziale per il passaggio al mercato della banda larga di Comcast. Armstrong ha dichiarato che entrambe le pressioni inizieranno a diminuire a partire dal secondo trimestre.

Il co-CEO Michael Cavanagh ha affrontato direttamente la reazione del titolo durante le domande e risposte. In merito al posizionamento di Comcast e alla negatività del settore via cavo, ha dichiarato: "Penso che siamo sottovalutati, francamente, e la negatività sul business è qualcosa su cui dobbiamo lavorare per cambiare il sentimento della gente, punto e basta".

Si tratta di una dichiarazione di condanna ufficiale da parte del dirigente che gestisce le operazioni quotidiane, fatta mentre il titolo scendeva a due cifre.

Vedere le stime storiche e previsionali per le azioni Comcast (è gratis!) >>>.

Comcast è sottovalutata oggi?

A 27,56 dollari, CMCSA viene scambiata a 7,68x gli utili e a 5,47x l' EV/EBITDA, secondo TIKR. L'obiettivo medio della società è di 32,73 dollari, il che implica un rialzo del 19% circa.

Gli analoghi scambiano con un notevole premio.

Verizon quota a 9,44x gli utili e a 6,81x l'EV/EBITDA. AT&T è scambiata a 11,11x gli utili e a 7,12x l'EV/EBITDA. Comcast si colloca al di sotto di entrambe le metriche, nonostante possieda Universal Parks, NBCUniversal, Peacock e un'attività wireless in crescita che nessuno dei due concorrenti possiede. Lo sconto sulla valutazione è reale. Il dibattito è se sia meritato.

Il caso dell'orso è semplice. Nel primo trimestre Comcast ha perso 65.000 clienti residenziali a banda larga, un miglioramento rispetto alle 183.000 perdite di un anno fa, ma sempre una perdita netta. L'ARPU della banda larga è sceso del 3,1% e Armstrong ha previsto una maggiore pressione nel secondo trimestre.

La traiettoria del free cash flow racconta la stessa storia: Le stime di consenso di TIKR mostrano un FCF in calo da 19,2 miliardi di dollari nel 2025 a 13,3 miliardi di dollari nel 2026, a causa del contemporaneo picco dei costi NBA e degli investimenti nella banda larga.

Il caso del toro risiede nelle parti dell'azienda che il mercato sta scontando. I ricavi dei parchi a tema di Universal sono aumentati del 24% a 2,33 miliardi di dollari nel primo trimestre, mentre i ricavi degli studi cinematografici sono aumentati del 21% a 3,43 miliardi di dollari. L'EBITDA dei parchi a tema è aumentato del 33% a 551 milioni di dollari, grazie a Epic Universe. Peacock ha superato per la prima volta i 2 miliardi di dollari di fatturato trimestrale e ha raggiunto i 46 milioni di abbonati a pagamento. Armstrong ha dichiarato che Peacock è "sulla buona strada per avvicinarsi alla redditività per la prima volta nel prossimo trimestre", con una redditività duratura come obiettivo dichiarato, man mano che l'ammortamento della NBA si normalizza.

Per quanto riguarda il wireless, Comcast ha aggiunto un record di 435.000 linee nette nel primo trimestre, portando il totale delle linee Xfinity Mobile a 9,7 milioni, con una penetrazione del 16% della sua base residenziale a banda larga. Steve Croney, Presidente di Connectivity and Platforms, ha rivelato durante la telefonata che l'azienda sta eseguendo centinaia di modelli basati sull'intelligenza artificiale con migliaia di attributi per ottimizzare le decisioni di acquisizione, upselling e retention. I volumi di connessione sono positivi per la prima volta in più di quattro anni.

Il numero che ha ricevuto meno attenzione dopo i risultati è stata la divulgazione della convergenza ARPA di Armstrong: I ricavi combinati dei servizi a banda larga e wireless di Comcast per account si attestano attualmente a circa 85 dollari, mentre i concorrenti delle telecomunicazioni raggiungono circa il doppio di questa cifra. Ogni linea wireless gratuita che si convertirà in un rapporto a pagamento nella seconda metà del 2026 farà salire questo numero. Il management ha dichiarato che la fidelizzazione delle prime coorti è stata forte, con una "maggioranza significativa" di linee gratuite che sono state convertite in linee a pagamento.

Scoprite come Comcast si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: 27,56 dollari

- Obiettivo medio TIKR: ~$49

- Rendimento totale potenziale: ~79%

- IRR annualizzato: ~13% / anno

Il modello TIKR di mid-case punta a circa 49 dollari per azione nei prossimi 4,7 anni, il che implica un rendimento totale del 79% circa e un IRR annualizzato del 13% circa. Il modello ipotizza un CAGR annuo dei ricavi del 2% circa e un margine di profitto netto del 12% circa. Entrambi sono prudenti rispetto al CAGR storico decennale dei ricavi di Comcast, pari al 5,2%, e all'attuale margine di utile netto LTM del 13,7%.

I due fattori di crescita dei ricavi sono la monetizzazione del wireless, con l'aumento delle conversioni delle linee gratuite fino al 2026 e oltre, e la ripresa dell'ARPU della banda larga, man mano che la transizione go-to-market supera il periodo di investimento iniziale. Il fattore di margine è la leva operativa nel wireless: le linee a pagamento crescono su un modello MVNO efficiente dal punto di vista del capitale senza aumenti proporzionali dei costi.

Il rischio principale è la sostenibilità del trend della banda larga. Armstrong ha confermato nel corso della telefonata che oltre la metà del miglioramento della banda larga nel 1° trimestre è derivato specificamente dalle promozioni del Legendary February, un momento di marketing unico legato alle Olimpiadi e al Super Bowl, piuttosto che da un miglioramento puramente organico. Se questa domanda venisse anticipata, le perdite del Q2 potrebbero deludere. Un rischio secondario è rappresentato dai parchi internazionali, per i quali Cavanagh ha osservato che è ancora troppo presto per sapere se l'aumento dei prezzi del petrolio e dei costi delle compagnie aeree potrebbe creare pressione sui parchi nel secondo e terzo trimestre.

A 7,68x gli utili a termine con un rendimento da dividendo del 4,9%, il titolo è quotato per un continuo fallimento. Il modello TIKR suggerisce che il mercato ha subito una correzione eccessiva.

Conclusione

Attenzione alle perdite nette a banda larga in occasione degli utili del 2° trimestre 2026, attesi per fine luglio. Un secondo trimestre consecutivo di miglioramento su base annua, anche se modesto, confermerebbe che la ripresa organica è reale e non un artefatto leggendario di febbraio. Un trimestre di miglioramento è un dato. Due sono una tendenza.

Comcast viene scambiata a multipli di cavi in sofferenza, mentre sta realizzando un trimestre wireless da record, un servizio di streaming redditizio nel secondo trimestre e il parco a tema con le migliori prestazioni di sempre. Il mercato sta valutando il rischio. Il modello TIKR suggerisce che non sta valutando la ripresa.

Conviene investire in Comcast?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Comcast, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Comcast insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza Comcast su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!