Dati chiave sul titolo CAVA Group

- Intervallo delle ultime 52 settimane: 43,41 $ – 98,79 $

- Prezzo attuale: 90,99 $

- Obiettivo medio degli analisti: 92,00 $

- Obiettivo massimo degli analisti: 110,00 $

- Tasso di rendimento interno annualizzato (TIKR, medio): ~20% all’anno

Il settore del fast casual ha attraversato un periodo difficile, con un andamento della frequentazione da stabile a negativo nella maggior parte delle principali catene, consumatori sempre più selettivi e alcuni nomi noti che hanno fatto ricorso agli sconti solo per mantenere la propria posizione. CAVA Group è entrata in questo contesto nel primo trimestre del 2026 e ha registrato risultati che hanno fatto impallidire il resto del settore.

Il fatturato è cresciuto del 32,2% su base annua, raggiungendo i 438,3 milioni di dollari; le vendite a parità di locale sono aumentate del 9,7% e l’affluenza dei clienti è cresciuta del 6,8%. È proprio quest’ultimo dato quello che conta di più in questo momento. In un settore in cui la crescita dell’affluenza è ormai rara, CAVA (CAVA) continua a generarla su larga scala. Gli analisti di UBS, Baird, Stifel e Argus hanno tutti rivisto al rialzo i propri obiettivi di prezzo nei giorni successivi.

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

I dati del primo trimestre che hanno attirato l’attenzione

Vale la pena approfondire la questione dell’affluenza perché la crescita delle vendite a parità di locale può derivare da due fattori: un maggior numero di clienti che varcano la soglia o prezzi più elevati. La crescita del 9,7% registrata da CAVA è stata trainata principalmente dal primo fattore, con l’affluenza che ha contribuito a tale aumento per 6,8 punti percentuali.

L’amministratore delegato Brett Schulman ha osservato durante la conference call sul primo trimestre che CAVA ha adottato prezzi inferiori rispetto ai concorrenti dal 2019, con aumenti cumulativi inferiori all’inflazione. Il marchio sta attirando i clienti grazie alla qualità del prodotto, non riducendo il conto.

L’EBITDA rettificato è salito del 37,6% a 61,7 milioni di dollari, superando le stime di Wall Street di quasi l’8%. La società ha aperto 20 nuovi ristoranti netti nel trimestre, portando il totale a 459 punti vendita, con le nuove unità che hanno registrato in media un volume di 3 milioni di dollari al 100% di produttività o superiore quasi immediatamente.

L’andamento dei ricavi e dell’EBITDA in quel grafico riassume in un’unica immagine la dinamica della leva operativa. I ricavi sono passati da 500 milioni di dollari nel 2021 a 1,18 miliardi di dollari nel 2025, mentre l’EBITDA è salito da un livello prossimo al pareggio a 134 milioni di dollari nello stesso periodo. Il modello sta funzionando.

Consulta le stime storiche e previsionali sul titolo CAVA (è gratis!) >>>

L’espansione è il motore, ma i margini sono oggetto di dibattito

Con 459 punti vendita a fronte di un obiettivo di 1.000 entro il 2032, la strada da percorrere è ancora lunga. Il management ha rivisto al rialzo le previsioni per l’intero anno 2026, portando a 75-77 le nuove aperture nette di ristoranti, e la società ha annunciato l’intenzione di assumere oltre 2.500 dipendenti quest’anno per sostenere tale ritmo.

I margini di profitto a livello di ristorante si sono mantenuti al 25,1% nel primo trimestre, stabili rispetto all’anno precedente, poiché i guadagni in termini di efficienza sono stati compensati da maggiori costi di consegna, investimenti salariali e dall’introduzione del ruolo di vicedirettore generale, ora presente in oltre la metà dei punti vendita di CAVA.

Le previsioni sul margine per l’intero anno, comprese tra il 23,7% e il 24,3%, riflettono un impatto negativo di circa 100 punti base derivante dalla nuova offerta di salmone glassato al melograno e un ulteriore impatto negativo compreso tra 20 e 40 punti base dovuto ai costi energetici. Si tratta di investimenti mirati nell’innovazione del menu e nelle infrastrutture, non di segnali di un’azienda che sta perdendo il controllo della propria struttura dei costi.

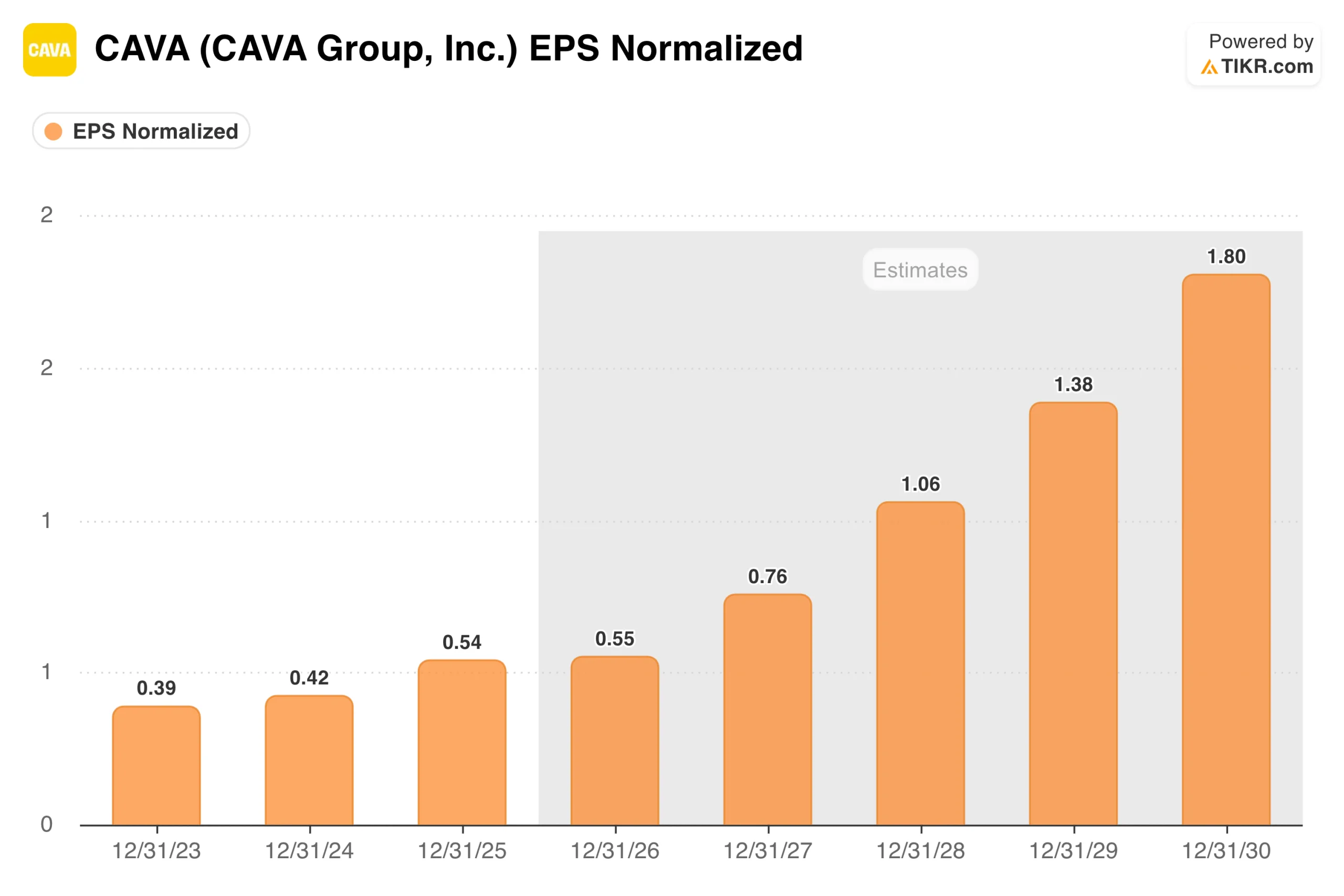

Il consenso prevede una crescita dell’EPS da 0,54 dollari nel 2025 a circa 0,55 dollari nel 2026, per poi accelerare verso 1,80 dollari entro il 2030, con l’aumento del numero di punti vendita e il rafforzamento della leva operativa. La stagnazione a breve termine riflette tali investimenti sui margini; il management sta accettando una certa pressione a breve termine sulla redditività in cambio di una rete di ristoranti più ampia e con personale più qualificato.

Scopri come si comporta CAVA rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Un prezzo che riflette la perfezione o quello che ci aspetta

A circa 91 dollari, CAVA viene scambiata a circa 149 volte gli utili futuri e a circa 52 volte l’EBITDA futuro, ben al di sopra di Chipotle e di ogni altro nome nel gruppo di riferimento del fast-casual. Quel premio rappresenta o l’aspetto più importante del titolo o una distrazione da ciò che l’azienda sta effettivamente costruendo, a seconda del proprio orizzonte temporale.

Il modello di valutazione di TIKR punta a circa 213 dollari per azione nello scenario intermedio, il che rappresenta un potenziale rendimento totale di circa il 134% nei prossimi 4,5 anni, con un tasso annualizzato di circa il 20%.

Lo scenario di base inferiore si attesta a circa 290 dollari con un IRR del 14% circa, mentre lo scenario di base superiore punta a 560 dollari con un tasso annuo vicino al 24%. In tutti e tre gli scenari, i rendimenti sono trainati dalla crescita degli utili piuttosto che dall’espansione dei multipli. Il modello ipotizza una modesta compressione del P/E nello scenario di base, il che significa che un’esecuzione coerente è il presupposto fondamentale, non una rivalutazione.

La forbice degli scenari tende al rialzo se le vendite a parità di locale si mantengono e la produttività delle nuove unità continua a registrare performance superiori alla media. La crescita del fatturato di circa il 19% all’anno fino al 2035 è l’ipotesi chiave, con i margini di utile netto che passano dall’attuale 5% circa al 7%, man mano che i costi fissi vengono assorbiti da una rete di ristoranti più ampia.

Su cosa puntano gli ottimisti

- La crescita dell’affluenza è duratura. CAVA ha registrato dati positivi sull’affluenza a parità di punti vendita laddove la maggior parte dei concorrenti non ci è riuscita, e la sua strategia di prezzi al di sotto dell’inflazione lascia spazio ad aumenti di prezzo senza allontanare i clienti.

- L’economia di scala delle unità regge. I nuovi punti vendita raggiungono un fatturato medio per unità (AUV) di 3 milioni di dollari a piena produttività fin dal primo giorno, il che suggerisce che il marchio si adatti perfettamente alle nuove aree geografiche.

- Il paragone con Chipotle è ancora valido. Chipotle contava circa 500 punti vendita quando è stata quotata in borsa e ora ne gestisce più di 3.700. CAVA si trova in una fase iniziale di questo percorso, con un vento favorevole nel settore che oggi è probabilmente più forte.

- La tecnologia sta creando un vantaggio competitivo. Il lancio di CAVA Core e CAVA Current è progettato per favorire la personalizzazione e le visite ripetute in modi a cui gli operatori della ristorazione tradizionali non hanno dato priorità.

Cosa tengono d’occhio gli scettici

- La valutazione non lascia margine di errore. Con un rapporto prezzo/utili attesi di circa 149, qualsiasi calo delle vendite a parità di punti vendita, dei margini o della produttività delle nuove unità verrà punito rapidamente.

- La crescita degli utili a breve termine è sostanzialmente piatta. Il grafico dell’EPS mostra stime per il 2026 appena superiori ai dati effettivi del 2025, il che è difficile da digerire con questo multiplo.

- Gli investimenti sui margini rappresentano costi reali. Il salmone, l’implementazione dell’AGM, gli aumenti salariali e le difficoltà legate ai costi energetici si stanno facendo sentire contemporaneamente, e la previsione sui margini per l’intero anno si attesta al di sotto del risultato a livello di ristorante registrato lo scorso anno.

- Il mercato è già scettico. Con il titolo a 91 dollari e l’obiettivo medio degli analisti a 92 dollari, il mercato ha sostanzialmente raggiunto il livello previsto dalla maggior parte dei modelli.

Esamina le previsioni di crescita e i prezzi obiettivo degli analisti per il titolo CAVA (è gratis!) >>>

Conviene investire in CAVA Group?

CAVA rappresenta uno dei casi di crescita più evidenti nel settore della ristorazione, e il primo trimestre ha dimostrato che l’azienda sta ancora ottenendo risultati positivi.

L’affluenza è in crescita, i nuovi punti vendita sono redditizi e il percorso verso i 1.000 punti vendita è intatto. La domanda più difficile è se tutto ciò rappresenti una sorpresa a questa valutazione, con il titolo già in rialzo di oltre il 100% rispetto ai minimi e l’obiettivo medio degli analisti che si attesta proprio al prezzo attuale.

Per gli investitori con un orizzonte temporale di lungo periodo e convinti del potenziale del settore, CAVA rimane uno dei veicoli di crescita più interessanti disponibili. Per chi punta sul valore a breve termine, il punto di ingresso rappresenta una vera sfida.

Alla ricerca di nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire il “denaro intelligente”.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!