Aspetti salienti:

- Focus sul turnaround: Nike sta reimpostando la sua strategia dopo che le azioni sono scese del 13% quest'anno, dando la priorità alla ricostruzione dell'ingrosso, all'innovazione dei prodotti e al recupero dello slancio del marchio.

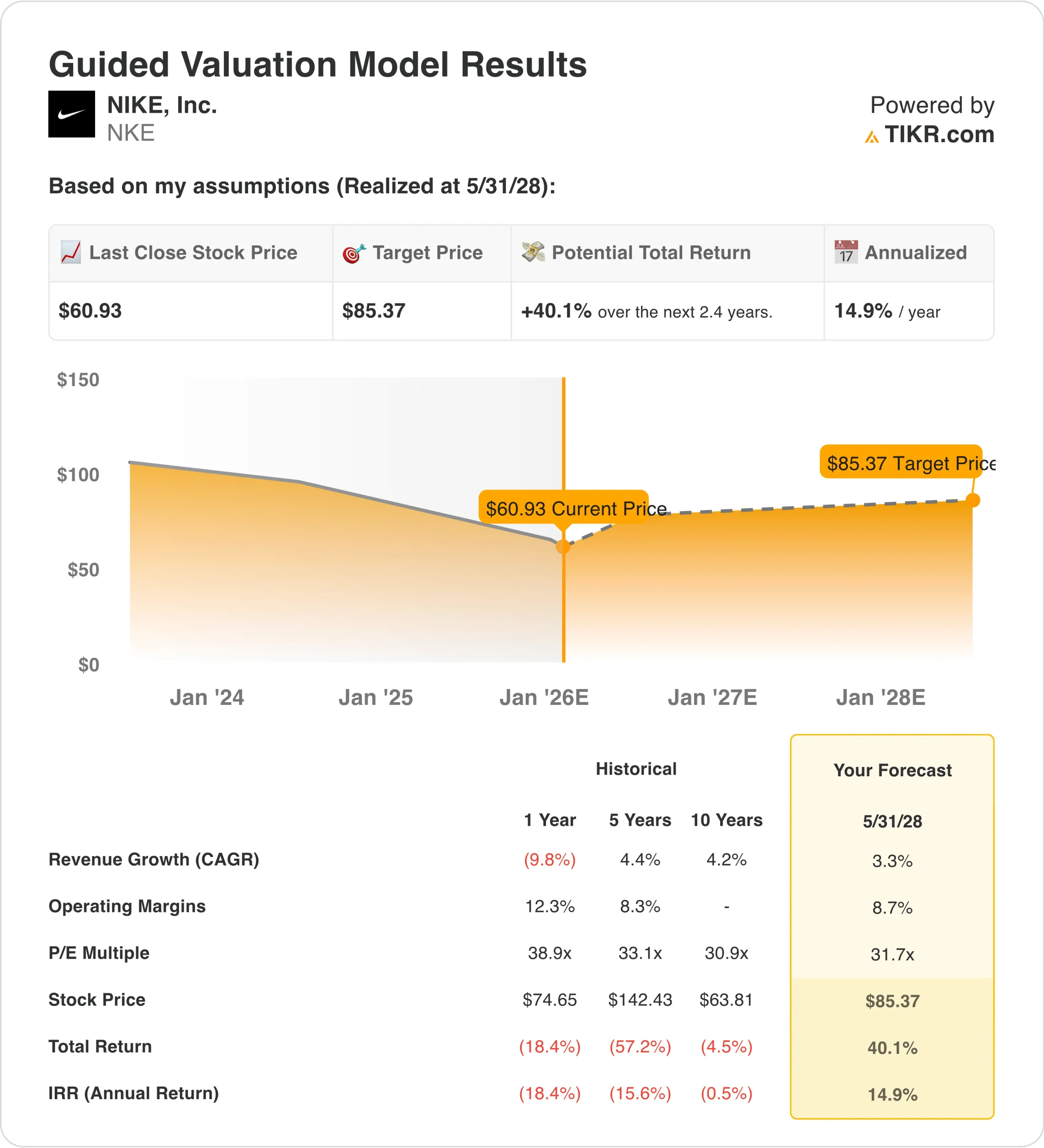

- Proiezione del prezzo: sulla base di una crescita normalizzata e del recupero dei margini, il titolo Nike potrebbe raggiungere gli 85 dollari entro il maggio 2028.

- Guadagni potenziali: questo obiettivo implica un rendimento totale del 40% rispetto all'attuale prezzo dell'azione di 61 dollari.

- Rendimento annuo: il modello prevede un rendimento annualizzato del 15% circa nei prossimi 2 anni, grazie al miglioramento dell'esecuzione.

Nike(NKE) è una delle più grandi aziende di abbigliamento e calzature sportive al mondo, con un fatturato di oltre 46,5 miliardi di dollari nei dodici mesi precedenti grazie al suo portafoglio globale di marchi che comprende calzature, abbigliamento e attrezzature.

L'attenzione degli investitori è aumentata dopo che l'amministratore delegato di Apple(AAPL) Tim Cook ha acquistato 3 milioni di dollari in azioni Nike, segnalando la fiducia nella ristrutturazione dell'azienda guidata dalla leadership dell'amministratore delegato Elliott Hill.

Il fatturato è sceso da 51 a 46 miliardi di dollari nell'ultimo anno, in quanto la riduzione delle scorte, la minore domanda cinese e le minori promozioni hanno pesato sulle vendite a breve termine.

I margini operativi sono scesi sotto il 7% a causa della pressione sui prezzi e dell'aumento dei costi che hanno ridotto la redditività, anche se Nike ha generato un flusso di cassa libero di 6 miliardi di dollari a sostegno della flessibilità del bilancio.

Con un valore di mercato di oltre 90 miliardi di dollari, Nike si sta riposizionando verso categorie performanti e partnership all'ingrosso per stabilizzare i ricavi e ricostruire la capacità di guadagno.

Nonostante il miglioramento dell'esecuzione, il titolo viene scambiato a 32x gli utili, il che solleva la questione se la valutazione attuale rifletta pienamente il ritmo di normalizzazione dei margini che ci attende.

Cosa dice il modello per le azioni Nike

Abbiamo valutato Nike sulla base di un reset verso un'esecuzione costante, ipotizzando una crescita dei ricavi del 3% grazie alla normalizzazione dei rapporti con i grossisti e dei cicli dei prodotti.

Il modello ipotizza un recupero dei margini operativi al 9% con un multiplo di uscita stabile a 32x, che riflette una graduale riparazione degli utili piuttosto che l'espansione del ciclo di punta.

In base a queste ipotesi, Nike potrebbe raggiungere 85 dollari entro maggio 2028, con un rendimento totale del 40% o del 15% annuo.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Nike:

1. Crescita dei ricavi: 3.3%

Nell'ultimo anno i ricavi di Nike sono diminuiti del 9,8% rispetto all'anno precedente, a causa del rallentamento della domanda cinese e della normalizzazione delle scorte che ha pesato sui canali diretti e all'ingrosso.

Nell'ultimo decennio, la crescita dei ricavi di Nike è stata in media del 4-5% al di fuori delle distorsioni pandemiche, grazie alla portata globale del marchio ma alla limitata espansione delle unità.

L'esecuzione a breve termine è limitata dalla riduzione dell'attività promozionale e dal ritiro deliberato dalle categorie lifestyle a basso rendimento nell'ambito della strategia "Win Now".

Il reinvestimento dei prodotti nelle calzature ad alte prestazioni e nel running favorisce la stabilizzazione, ma non giustifica ancora una forte riaccelerazione.

I ricavi in Cina rimangono volatili, limitando la visibilità al rialzo nonostante i segnali di ripresa globale.

In linea con le proiezioni del consenso degli analisti, le prospettive di crescita del 3,3% bilanciano la resistenza dei marchi con la maturità delle categorie e una cauta ripresa del commercio all'ingrosso.

2. Margini operativi: 8.7%

Il margine operativo di Nike è sceso a circa l'8,0% nel periodo di riferimento, in netto calo rispetto ai livelli di metà anno registrati all'inizio del ciclo.

Storicamente, i margini si sono attestati tra il 12 e il 15% durante i periodi di forti cicli di prodotto e di mix di canali favorevoli.

La recente pressione sui margini riflette l'aumento dei ribassi, la minore redditività della Cina e il reinvestimento nell'innovazione e nel marketing.

Le azioni del management si concentrano sulla disciplina dei costi e sul reset del canale, ma i benefici sono graduali piuttosto che immediati.

La normalizzazione delle scorte riduce il rischio, ma limita la leva operativa a breve termine.

In base alle stime del mercato, il margine operativo dell'8,7% riflette la ripresa dalle condizioni di minimo, pur rimanendo al di sotto della redditività del picco del ciclo.

3. Multiplo P/E di uscita: 31,7x

Nike attualmente tratta vicino a 31-32× gli utili normalizzati, nonostante la compressione degli utili e il rallentamento dello slancio dei ricavi.

Nell'ultimo decennio, il P/E di Nike è stato in media di ~30-34×, sostenuto dalla forza del marchio e dalla portata globale dei consumatori.

La fiducia degli investitori rimane cauta a causa del rischio di esecuzione, ma l'acquisto di insider segnala la convinzione di una ripresa a lungo termine.

Per sostenere la valutazione è necessaria una stabilizzazione in Cina e la prova che la spesa per l'innovazione può ricostruire i margini.

Secondo le stime aggregate degli analisti, un multiplo di uscita di 31,7× si colloca all'interno del range di negoziazione a lungo termine di Nike, pur riconoscendo uno spazio limitato per una rivalutazione a breve termine.

Cosa succede se le cose vanno meglio o peggio?

I risultati di Nike dipendono dalla capacità della sua leadership di ripristinare i margini, stabilizzare i canali all'ingrosso e riaccelerare la domanda di calzature di base. Ecco come potrebbero apparire le azioni Nike in diversi scenari fino al 2028:

- Caso basso: se la crescita dei ricavi si mantiene vicino al 5%, i margini di guadagno netto rimangono intorno al 7% a causa delle promozioni in corso e della cautela negli ordini all'ingrosso, e la valutazione si attenua a causa della delusione per la ripresa degli utili → rendimento annuo del 10%.

- Caso medio: se i ricavi crescono intorno al 5%, i margini risalgono verso l'8% grazie allo smaltimento delle scorte e al miglioramento della disciplina dei prezzi, e la valutazione rimane stabile mentre la redditività si normalizza → 15% di rendimento annuo.

- Caso alto: se la crescita dei ricavi migliora verso il 6%, i margini risalgono verso il 9% grazie all'innovazione dei prodotti e la valutazione si espande modestamente grazie a una maggiore dinamica degli utili → 20% di rendimento annuo.

Il profilo di rendimento di Nike dipende più dal ripristino dei margini che da una crescita aggressiva delle vendite, con la ripresa degli utili che determina il ritmo dei rendimenti per gli azionisti.

Nello scenario di base, l'obiettivo di 85 dollari sembra raggiungibile se la ricostruzione del mercato all'ingrosso e l'esecuzione dei prodotti riportano i margini verso livelli normali.

Cercate nuove opportunità?

- Scopri quali azioni investitori miliardari stanno comprando in modo che possiate seguire i soldi intelligenti.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!