Statistiche chiave per il titolo Autodesk

- Prezzo attuale: $240,99

- Prezzo obiettivo (medio): ~$429

- Target di mercato: ~$325

- Rendimento totale potenziale: ~78%

- TIR annualizzato: ~13% / anno

- Reazione degli utili: +5,32% (26 febbraio 2026)

- Drawdown massimo: 33,15% (10 aprile 2026)

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Autodesk (ADSK) ha avuto uno degli anni più strani nel settore del software a grande capitalizzazione. L'azienda continua a battere le stime. Il titolo continua a essere venduto.

ADSK ha chiuso a 240,99 dollari, in calo del 27% rispetto al massimo delle 52 settimane di 329,09 dollari e appena 27 dollari sopra il minimo delle 52 settimane di 214,10 dollari. Cinque trimestri consecutivi in cui sono state battute le aspettative degli analisti su fatturato, EBITDA e free cash flow non hanno fermato lo scivolone. Le preoccupazioni del mercato si concentrano sulla riduzione del 7% della forza lavoro nel gennaio 2026, sull'affievolirsi del vento di coda del nuovo modello di transazione di Autodesk e sulla rotazione a livello settoriale del software applicativo che ha spinto Citi a tagliare il titolo a Neutrale in aprile. ADSK ha toccato un drawdown massimo del 33,15% il 10 aprile.

Il 4 marzo il direttore finanziario Janesh Moorjani si è presentato alla Morgan Stanley Technology, Media & Telecom Conference e ha esposto una delle tesi più chiare sull'intelligenza artificiale e sulla piattaforma di Autodesk in questo ciclo. Le sue parole sui data moats, sull'espansione del ciclo di vita e sulla monetizzazione basata sul consumo raccontano una storia diversa da quella che riflette il prezzo delle azioni. Con l'arrivo dei risultati del primo trimestre dell'anno fiscale 2027, giovedì 28 maggio, questo divario sarà messo alla prova per la prima volta.

Il trimestre che avrebbe dovuto essere più importante

Il quarto trimestre dell'anno fiscale 2026, riportato il 26 febbraio, è stato pulito in tutti i parametri. Il fatturato è cresciuto del 19% rispetto all'anno precedente, raggiungendo 1,957 miliardi di dollari, superando il consenso di 1,912 miliardi di dollari. L'EPS rettificato è stato di 2,85 dollari contro una stima di 2,64 dollari. Il flusso di cassa libero del trimestre ha raggiunto i 972 milioni di dollari. Quel giorno il titolo è salito del 5,32%, per poi passare sei settimane a restituire la maggior parte del guadagno.

Il problema era la narrazione, non i numeri. A gennaio Autodesk ha tagliato circa il 7% della sua forza lavoro globale, circa 1.000 dipendenti, soprattutto nei ruoli di vendita rivolti ai clienti. Alla Morgan Stanley, Moorjani ha descritto questo taglio come "la fase finale di una transizione globale del modello aziendale", una riallocazione deliberata, non una ritirata. I risparmi della ristrutturazione vengono reinvestiti in nuovi profili di venditori, nel marketing e nella ricerca e sviluppo dell'intelligenza artificiale e delle piattaforme.

L'effetto sul margine operativo è modesto. Autodesk ha previsto un'espansione di circa 75 punti base nell'anno fiscale 2027, assorbendo circa 100 punti base di vento contrario alla contabilità derivante dal modello di transazione e riflettendo al contempo una leva finanziaria sottostante reale. Il consenso su TIKR prevede una crescita dei margini EBITDA dal 40,7% nell'anno fiscale 2026 al 41% circa nell'anno fiscale 2027 e al 44% circa nell'anno fiscale 2029.

Moorjani ha riconosciuto direttamente il rischio legato all'organizzazione delle vendite: "C'è un'interruzione a breve termine nell'organizzazione delle vendite associata all'implementazione della [nuova struttura] e ai team di espansione". Inoltre, suggerisce che il management sta eseguendo una transizione deliberata piuttosto che reagire al deterioramento della domanda.

Vedere le stime storiche e previsionali per le azioni Autodesk (è gratis!) >>>.

Tre Moats che il mercato sta sottovalutando

Presso Morgan Stanley, Moorjani ha distinto la posizione competitiva di Autodesk nel campo dell'AI in tre elementi: dati, contesto e competenze.

Per quanto riguarda i dati, Autodesk ha addestrato i suoi modelli di base sui dati di progetto di centinaia di migliaia di clienti accumulati nel corso di decenni, nessuno dei quali è disponibile nel pubblico dominio. Come ha detto Moorjani: "Abbiamo il diritto di addestrare i nostri modelli sui loro dati, il che ci permette di creare capacità molto più potenti". I concorrenti che lavorano su set di dati disponibili pubblicamente sono in svantaggio strutturale per le applicazioni di progettazione e costruzione.

Il contesto è il secondo livello. I flussi di lavoro di Autodesk contengono informazioni sul progetto, dipendenze normative, relazioni con i sistemi meccanici e implicazioni sui costi delle modifiche al progetto. Moorjani ha concretizzato questo concetto: "Quando si sposta quel muro, cosa si fa di tutte le cose che non si vedono?" Un modello generico non può rispondere a questa domanda. Quello di Autodesk sì.

La competenza è il terzo elemento. Moorjani ha osservato che le competenze in materia di IA 3D sono tra le più scarse del settore e Autodesk sta costruendo questo banco da quasi un decennio. Project Bernini, il modello di IA generativa fondamentale dell'azienda per il 3D, è nato nei laboratori di ricerca interni, un percorso che i concorrenti non possono replicare rapidamente.

Il percorso di monetizzazione si articola su tre livelli: l'automazione delle attività fornita attraverso gli abbonamenti esistenti; poi l'automazione del flusso di lavoro e dell'intero sistema, con prezzi basati sul consumo man mano che i carichi di lavoro diventano più intensivi. Moorjani ha fatto notare che il 17% del business di Autodesk era già basato su modelli a consumo nell'anno fiscale 2025, e l'infrastruttura di go-to-market per questo passaggio esiste già. Il margine lordo negativo derivante da un calcolo più pesante è riconosciuto e, secondo Moorjani, era già stato calcolato negli obiettivi a lungo termine dell'azienda.

L'espansione del ciclo di vita che nessuno sta valutando appieno

Autodesk Construction Cloud sta guadagnando terreno proprio nei segmenti con le pipeline più profonde. La costruzione di data center è uno dei motori più forti della domanda, ha sottolineato Moorjani. Secondo l'Associated Builders and Contractors, il portafoglio lavori degli Stati Uniti ha raggiunto gli 8,8 mesi nell'aprile del 2026, trainato soprattutto dai megaprogetti di data center, con gli appaltatori di infrastrutture digitali che hanno un portafoglio lavori sostanzialmente più lungo rispetto alla media del settore. Moorjani ha osservato che i clienti del settore edile hanno in genere da 8 a 10 mesi di arretrati di progetto, vincoli di capacità che rendono l'adozione della tecnologia una necessità, non una scelta.

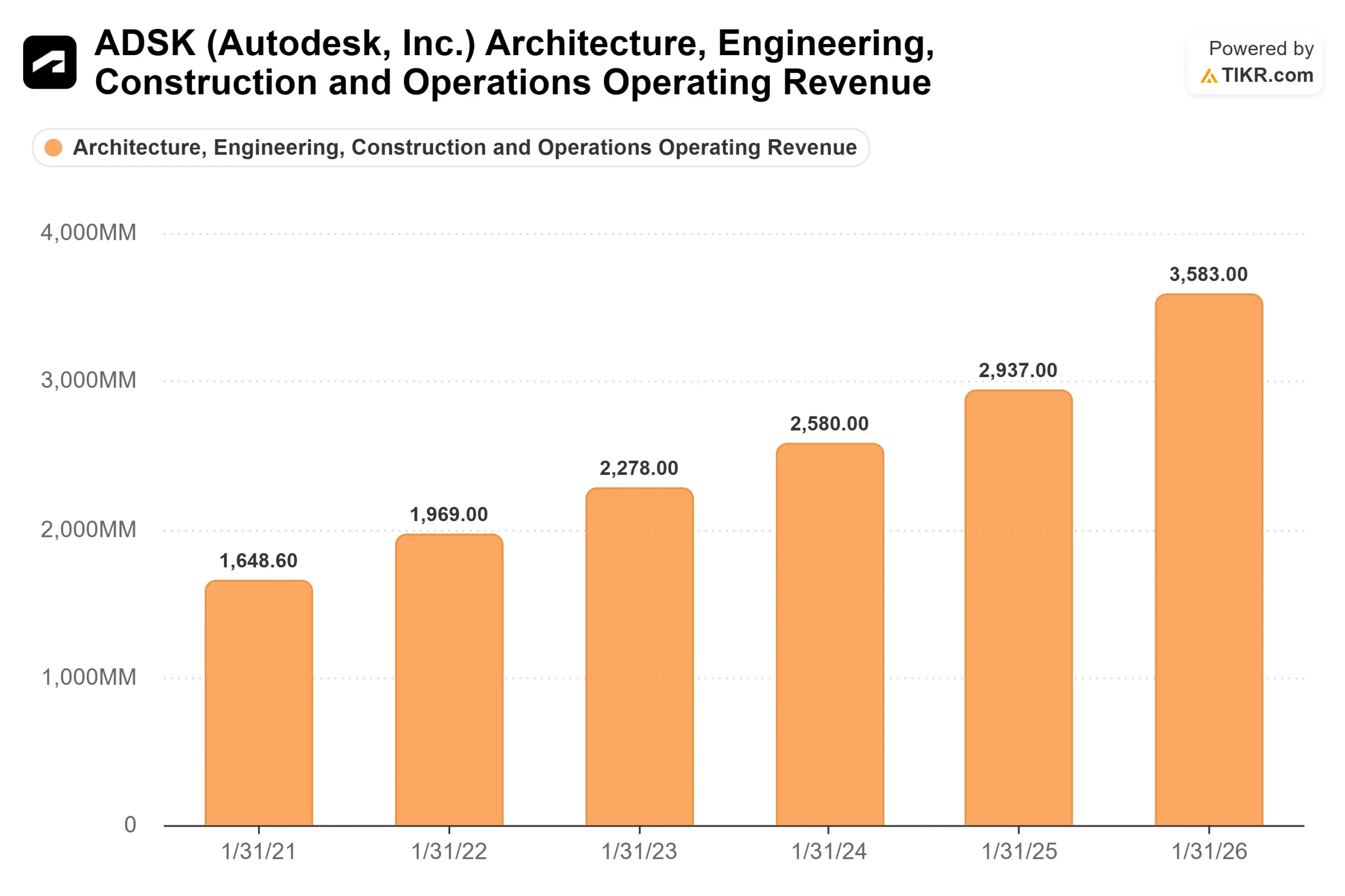

Per quanto riguarda il settore manifatturiero, Fusion, la piattaforma di produzione e progettazione assistita da computer basata su cloud di Autodesk, si sta espandendo in clienti di medie dimensioni da dieci a venti posti, oltre alla sua base storica da uno a cinque posti. Secondo i dati del segmento TIKR, il fatturato del settore Manufacturing è passato da 1.189 milioni di dollari nell'anno fiscale 2025 a 1.379 milioni di dollari nell'anno fiscale 2026, con un incremento del 16%. I ricavi di Architettura, Ingegneria, Costruzione e Operazioni hanno raggiunto i 3.583 milioni di dollari nell'anno fiscale 2026, rispetto ai 2.937 milioni di dollari dell'anno precedente.

Il livello delle operazioni è il più lungimirante. Moorjani ha descritto le ambizioni che abbracciano sia le operazioni di costruzione che quelle di produzione, con un approccio che rispecchia l'ingresso di Autodesk nel settore delle costruzioni: acquisizioni di riferimento seguite da una crescita organica. Se questo ciclo di vita si chiude, il coinvolgimento di Autodesk in un progetto passa da anni a decenni.

ADSK è sottovalutata in questo momento?

Nonostante i cinque successi consecutivi, ADSK viene scambiata a 15,16x NTM EV/EBITDA e 19,40x NTM P/E, proprio intorno alla media del gruppo di riferimento di 14,84x NTM EV/EBITDA. Le aziende di software di progettazione diretta PTC e Dassault Systèmes quotano rispettivamente 12,89x e 10,55x NTM EV/EBITDA, con piattaforme più limitate. Autodesk non chiede un premio rispetto ad aziende comparabili, il che è insolito dato il suo profilo di free cash flow e la sua traiettoria di espansione dei margini.

I 32 analisti che coprono ADSK includono 24 Buy, 6 Outperform e 3 Hold, con un obiettivo medio di circa 325 dollari, circa il 35% sopra il prezzo attuale. BofA ha ripristinato la copertura a Buy il 12 maggio, con un obiettivo di 300 dollari, citando i dati, il contesto 3D e l'investimento decennale nell'intelligenza artificiale di Autodesk come vantaggi strutturali difficilmente replicabili.

Guardate come Autodesk si comporta rispetto ai suoi colleghi in TIKR (è gratis!) >>>.

Analisi avanzata del modello TIKR

- Prezzo attuale: 240,99 dollari

- Prezzo obiettivo (medio): ~$429

- Rendimento totale potenziale: ~78%

- TIR annualizzato: ~13% / anno

Il modello TIKR di medio periodo ipotizza un CAGR dei ricavi di circa l'8% dall'anno fiscale 2026 al gennaio 2031, in rallentamento rispetto al tasso di un anno del 17,5%, macoerente con la media storica decennale dell'11,1%. Non si tratta di una storia di iper-crescita. Il rendimento è guidato dall'espansione dei margini e dalla normalizzazione dei multipli, non dall'accelerazione dei ricavi.

I due principali fattori di crescita sono l'espansione degli abbonamenti AECO, sostenuta dalla profondità del portafoglio di costruzione e dalla spinta della piattaforma verso le operazioni, e lo spostamento di Fusion verso il mercato dei clienti manifatturieri di medie dimensioni. Il motore dei margini è la leva operativa degli abbonamenti, grazie ai risparmi della ristrutturazione, con margini di utile netto che raggiungono circa il 33% nel caso medio. Il rischio principale è l'esecuzione del go-to-market: se la stabilizzazione della forza vendita richiede più tempo del previsto, le fatture delle nuove attività potrebbero deludere nella prima metà dell'anno fiscale 2027, comprimendo ulteriormente il multiplo di valutazione prima che la ripresa si consolidi.

Conclusione

Giovedì bisognerà vedere se i risultati del primo trimestre dell'anno fiscale 2027 confermeranno che l'interruzione del go-to-market si sta attenuando. Il consenso prevede un fatturato di 1,893 miliardi di dollari e un EPS rettificato di 2,84 dollari. I numeri contano meno dei commenti. Moorjani ha dichiarato a Morgan Stanley che l'attrito a breve termine è "incorporato nella guidance". Un risultato migliore e una guidance stabile o al rialzo per l'intero anno confermerebbero questa opinione e comincerebbero a colmare il divario tra un titolo da 241 dollari e un target di consenso di ~325 dollari.

Se le fatture deludono o la guidance viene ridotta, la tesi si estende piuttosto che si rompe. La domanda del portafoglio di costruzioni di Autodesk, la pipeline dei centri dati, l'espansione di Fusion e le ambizioni del ciclo di vita delle operazioni sono fattori trainanti pluriennali. La soglia per giovedì è semplice: il management deve segnalare che l'interruzione ha raggiunto il picco nel 1° trimestre, non che sta ancora costruendo.

Conviene investire in Autodesk?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede ad Autodesk, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Autodesk insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Autodesk su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!