Statistiche chiave per il titolo Celsius

- Intervallo di 52 settimane: da $28 a $67

- Prezzo attuale: $30

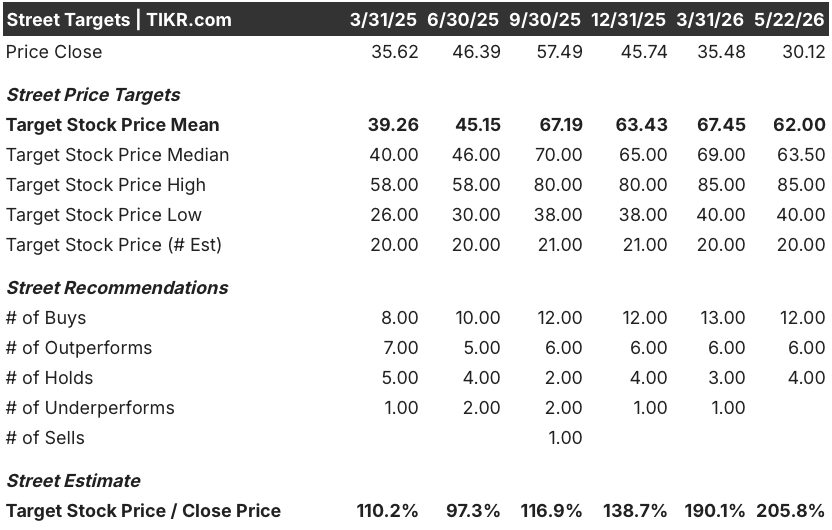

- Obiettivo medio: 62 dollari

- Obiettivo alto: $85

- Consenso degli analisti: 12 Acquisti / 6 Outperform / 4 Considerazioni / 0 Underperform / 0 Vendite

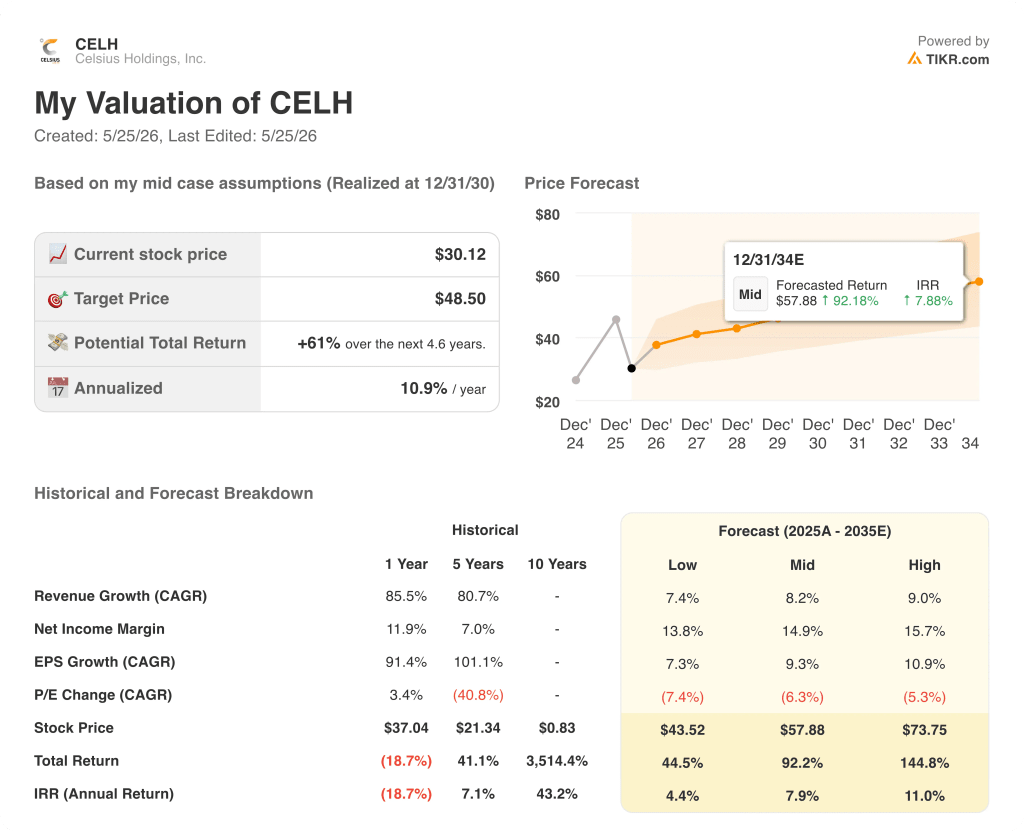

- Obiettivo modello TIKR (dicembre 2030): $49

Celsius Holdings ha battuto la strada del 40% per quanto riguarda l'EPS mentre il titolo era vicino ai minimi di 52 settimane

Celsius Holdings(CELH), l'azienda di bevande funzionali dietro i marchi CELSIUS, Alani Nu e Rockstar Energy, ha registrato un fatturato record nel primo trimestre di circa 782,6 milioni di dollari dopo i risultati del 7 maggio, con un aumento del 138% rispetto all'anno precedente, battendo le stime degli analisti di circa 766 milioni di dollari, grazie al primo trimestre completamente consolidato di tutti e tre i marchi.

Il numero principale è gonfiato dall'acquisizione - Alani Nu e Rockstar insieme hanno contribuito per circa 434 milioni di dollari - ma questo non coglie il punto.

Alani Nu ha realizzato circa 368 milioni di dollari di vendite nette, pari a una crescita proforma di circa il 60% rispetto all'anno precedente, mentre i dati dello scanner dei canali tracciati mostrano una crescita dell'85% su base comparabile, una volta eliminata la tempistica di vendita di Cherry Bomb.

Il marchio CELSIUS, sotto pressione a causa della razionalizzazione delle referenze e della limitata innovazione del primo trimestre, ha registrato circa 348 milioni di dollari di vendite nette, con una crescita di circa il 6% rispetto all'anno precedente - il trimestre più debole a memoria d'uomo, ma che il management ha spiegato con precisione: le referenze più lente sono state deliberatamente ritirate dagli scaffali prima che le referenze più veloci fossero completamente sostituite.

Il portafoglio combinato dell'azienda ha raggiunto una quota di mercato del 21% circa nella categoria delle bevande energetiche statunitensi nelle quattro settimane conclusesi il 12 aprile, secondo quanto dichiarato dall'amministratore delegato John Fieldly durante la telefonata di presentazione dei risultati del primo trimestre, superando la soglia di una bevanda energetica su cinque acquistata in America.

L'EBITDA rettificato ha raggiunto circa 195,5 milioni di dollari - con un aumento di circa 125 milioni di dollari rispetto al trimestre precedente - e i margini EBITDA rettificati sono saliti al 24,9% dal 21,2%, con un miglioramento di circa 370 punti base rispetto all'anno precedente.

La società ha riacquistato circa 700.000 azioni per un valore di circa 24,1 milioni di dollari nel primo trimestre, con circa 236,1 milioni di dollari rimanenti nell'ambito dell'autorizzazione al riacquisto di 300 milioni di dollari; il direttore finanziario Jarrod Langhans ha confermato nel corso della telefonata che i riacquisti sono proseguiti nel secondo trimestre.

Il direttore finanziario Jarrod Langhans ha anche dichiarato, durante la telefonata per i guadagni del primo trimestre, che "i venti contrari ai costi di integrazione di cui abbiamo parlato nel quarto trimestre sono in gran parte svaniti, il che ci dà una base più pulita per l'inizio dell'anno".

Il titolo è sceso di circa l'11% nei giorni successivi alla notizia, non perché il trimestre fosse debole, ma perché il margine lordo del 48,3% è risultato inferiore all'obiettivo dei 50 anni che il management si era prefissato, e i costi dell'alluminio sono aumentati a marzo e nel secondo trimestre.

18 analisti valutano CELH come un acquisto, mentre il titolo viene scambiato a meno della metà dell'obiettivo alto della strada

La tesi del titolo Celsius non è complicata: 18 dei 22 analisti che coprono il titolo lo valutano Buy o Outperform, con un obiettivo di prezzo medio di circa 62 dollari - circa il 106% al di sopra del prezzo attuale di 30 dollari.

Non si tratta di un lieve disaccordo tra il prezzo del titolo e il consenso degli analisti, bensì di uno dei divari più ampi nel settore dei beni di consumo.

L'obiettivo massimo della strada è di circa 85 dollari e anche l'analista più cauto ha un obiettivo di circa 40 dollari, ancora il 33% al di sopra della quotazione attuale del titolo.

La convinzione di Wall Street si basa su due argomenti: il proseguimento della distribuzione di Alani Nu attraverso la rete di supermercati di PepsiCo, dove il marchio rimane significativamente sottopenetrato, e un percorso di recupero dei margini verso gli anni '50, che il management ha ora inquadrato con specifici obiettivi operativi.

Le stime di consenso prevedono un fatturato di circa 900 milioni di dollari nel secondo trimestre del 2026, con un aumento del 21% rispetto all'anno precedente, mentre il tasso di crescita si ridurrà con l'avvicinarsi degli anniversari delle acquisizioni, attestandosi intorno al 20% per l'intero anno prima di scendere a due cifre nel 2027.

Le stime sull'EBITDA indicano un secondo trimestre pressoché piatto, prima di aumentare nella seconda metà dell'anno, quando la seconda linea di produzione di Big Beverages entrerà in funzione a luglio e i costi di trasporto e delle materie prime beneficeranno dei miglioramenti del modello orbitale descritti dal management.

I tagli degli analisti dopo il trimestre - Morgan Stanley ha abbassato il suo obiettivo da circa 64 a circa 55 dollari, mantenendo l'Overweight - riflettono il vento contrario dell'alluminio e del trasporto, non un cambiamento nella tesi di fondo.

Quattro analisti detengono il titolo e nessuno lo valuta Underperform o Sell, il che significa che non c'è un caso di short istituzionale incorporato nell'attuale distribuzione del rating.

La variabile specifica che la stampa sta osservando è la traiettoria del margine lordo nel terzo e quarto trimestre, dove il management ha previsto un aumento sequenziale dopo un "passo indietro" nel secondo trimestre che mantiene i margini più o meno in linea con il 48,3% del primo trimestre.

Con 18 valutazioni Buy e Outperform a fronte di un titolo che scambia a circa la metà del suo target medio, il titolo Celsius appare sostanzialmente sottovalutato, a condizione che il recupero dei margini avvenga secondo il calendario stabilito dal management.

Il titolo Celsius è sottovalutato nel 2026? L'obiettivo di 49 dollari di TIKR dice di sì - ma a una condizione

Lo scenario di base di TIKR valuta il titolo Celsius a circa 49 dollari entro il dicembre 2030, il che implica un rendimento totale di circa il 61% dal prezzo attuale di 30 dollari, o circa il 10,9% annualizzato in 4 anni e mezzo.

Il mid-case ipotizza un CAGR dei ricavi di circa l'8% fino al 2035 e margini di utile netto in espansione verso il 15% circa, cifre che richiedono che Alani Nu sostenga il suo slancio distributivo attraverso la convenienza, che CELSIUS ricostruisca la velocità dopo la razionalizzazione degli SKU e che la ripresa dei margini verso i bassi 50 anni arrivi sostanzialmente nel 2027 piuttosto che scivolare ulteriormente.

Se la velocità di Alani Nu si mantiene durante l'espansione nel settore convenience - dove i dollari per TDP sono aumentati del 13% da gennaio ad aprile, nonostante i rapidi guadagni in termini di ACV - e il modello orbitale garantisce i risparmi sul trasporto delineati dal management, il titolo Celsius Holdings raggiungerà circa 58 dollari entro dicembre 2034, con un rendimento annualizzato del 7,9% circa su un orizzonte medio-lungo.

L'ipotesi bassa, che ipotizza un CAGR dei ricavi di circa il 7% e margini di utile netto di circa il 14%, valuta il titolo a circa 44 dollari - ancora circa il 44% al di sopra della quotazione odierna - e riflette uno scenario in cui i costi dell'alluminio e della resina rimangono elevati per l'intero anno, rallentando ma non facendo deragliare la ripresa dei margini.

La tesi del toro si basa su una variabile poco apprezzata: Il canale convenience di Alani Nu si trova a meno di un anno da una rampa di distribuzione di PepsiCo che in genere richiede due o tre anni per essere completamente penetrata. Un marchio che aumenta la velocità mentre espande i TDP, come Alani ha fatto fino ad aprile, è un segnale raro. A circa 74 dollari nel caso più alto, l'IRR raggiunge circa l'11% annualizzato, un profilo di rendimento che comporta un premio di rischio significativo data l'esposizione alle materie prime, ma un tetto credibile se la macroeconomia collabora.

Il rischio che il modello non riesce a risolvere è l'alluminio. I costi elevati dei premi LME e Midwest non sono specifici dell'azienda; ogni azienda di imballaggio di alluminio ha questa esposizione. Ma Celsius sta assorbendo questi costi su tre marchi contemporaneamente, in un momento in cui la sua struttura dei margini è già compressa dalle spese generali di integrazione, il che significa che il cuscinetto che esisteva al picco dei margini è più sottile di quanto sembri. Un'impennata sostenuta delle materie prime fino al 2027 ritarda l'obiettivo di un margine lordo inferiore a 50, comprime le stime di EPS e dà al titolo meno spazio per una rivalutazione.

Il titolo Celsius Holdings è un buon investimento in questo momento?

Lo scenario di base di TIKR colloca le azioni di Celsius Holdings a circa 49 dollari entro dicembre 2030, il che implica un rialzo del 61% circa da 30 dollari, o circa l'11% annualizzato.

Con 18 analisti su 22 che la valutano Buy o Outperform e un obiettivo medio di circa 62 dollari, la visione istituzionale sostiene questa direzione.

La variabile chiave è il margine lordo: se il modello dell'orbita e la normalizzazione delle materie prime producono l'incremento guidato nel terzo e quarto trimestre, la tesi regge senza problemi. Se l'alluminio rimane elevato fino alla fine dell'anno, la tempistica si sposta ma non la destinazione.

Qual è l'obiettivo di prezzo per le azioni Celsius?

L'obiettivo medio è di circa 62 dollari, con 20 stime di analisti che vanno da circa 40 dollari all'estremo inferiore a circa 85 dollari all'estremo superiore.

Il punto medio del caso base di TIKR è di circa 49 dollari entro dicembre 2030.

Lo scarto tra la media della strada e l'obiettivo di TIKR riflette orizzonti temporali diversi: Wall Street valuta una ripresa a 12 mesi, mentre il modello di TIKR valuta una tesi di crescita composta pluriennale.

Conviene investire in Celsius Holdings?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Celsius, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Celsius Holdings insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CELH su TIKR gratuitamente →