Statistiche chiave per le azioni Advanced Micro Devices

- Prezzo attuale: $467,51

- Prezzo obiettivo (medio): ~$1,742

- Target di mercato: ~$472

- Rendimento totale potenziale: ~273%

- TIR annualizzato: ~33%/anno

- Reazione agli utili: +18.61% (5/5/26)

- Drawdown massimo: 27.76% (3/3/26)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Advanced Micro Devices (AMD) ha appena dato il via a una delle più aggressive rivalutazioni degli analisti dopo gli utili nel settore dei semiconduttori degli ultimi anni. Il 6 maggio, Goldman Sachs ha aggiornato AMD a Buy e ha alzato il suo obiettivo di prezzo a 450 dollari da 240 dollari, un aumento dell'88% in una sola nota. Bernstein è andata oltre, passando a Outperform e quasi raddoppiando l'obiettivo a $525 da $265. Entrambe le società sono giunte alla stessa conclusione: AMD non è più in competizione solo con i chip AI. Sta diventando l'infrastruttura da cui dipende l'intero sviluppo dell'IA.

Il titolo è salito del 18,61% il 5 maggio. Il valore medio del consenso di mercato si aggira ora intorno ai 472 dollari, ossia la quotazione odierna di AMD, il che significa che il vecchio target è già stato superato. L'intera gamma di obiettivi della società va da 225 a 625 dollari, il che indica quanto sia ampio il disaccordo. Goldman e Bernstein sono vicini alla parte alta di questa fascia, ma non sono i soli. Morgan Stanley ha alzato il suo target a 410 dollari da 360 dollari, mantenendo il rating di equal-weight ma riconoscendo che la storia della CPU ha più spazio di manovra di quanto il mercato abbia stimato.

Chi è più vicino ad avere ragione? La trascrizione della telefonata sugli utili del 1° trimestre risponde meglio di qualsiasi comunicato stampa.

Cosa valutano in realtà gli aggiornamenti

L'upgrade di Goldman si basa su una tesi specifica sull'IA agenziale (sistemi di IA che eseguono autonomamente compiti in più fasi, richiedendo molto più calcolo rispetto ai carichi di lavoro tradizionali). L'analista James Schneider applica un multiplo di 30x a una stima di EPS normalizzato di 15 dollari, arrivando al target di 450 dollari. Le stime di Goldman per gli EPS per il 2027 e il 2028 sono circa il 20% al di sopra del consenso di Wall Street, il che riflette la fiducia nella capacità di AMD di sostenere tassi di crescita annua composta dei ricavi ben superiori al 40% per diversi anni.

La scelta di Bernstein si basa sulla potenza degli utili. L'azienda ora prevede che AMD fornisca più di 14 dollari di EPS nel 2027 e ha detto che avvicinarsi a 20 dollari nel 2028 "sembra plausibile se il boom dell'AI continua". Per contestualizzare, il consenso di TIKR vede AMD a circa 13 dollari di EPS normalizzato per il 2027, il che significa che Bernstein è seduto materialmente al di sopra della strada.

Ciò che distingue queste valutazioni dai normali aumenti post-utili è che ogni obiettivo richiede che AMD sostenga una crescita che non ha ancora dimostrato su scala. La trascrizione del Q1 è il momento in cui si scopre se l'azienda sta effettivamente costruendo verso questo obiettivo.

Vedere le stime storiche e previsionali per le azioni Advanced Micro Devices (è gratis!) >>>.

Il dettaglio che cambia la matematica

In occasione del Financial Analyst Day di AMD del novembre 2025, l'azienda ha previsto che il mercato totale indirizzabile delle CPU per server (TAM, ovvero l'opportunità di guadagno totale di tutte le aziende che vendono processori per data center) ammonterà a circa 60 miliardi di dollari entro il 2030, con una crescita annua del 18% circa. Cinque mesi dopo, durante la telefonata del primo trimestre, l'amministratore delegato Lisa Su ha dichiarato agli analisti che AMD prevede ora una crescita del TAM superiore al 35% annuo, raggiungendo oltre 120 miliardi di dollari entro il 2030. Il TAM è più che raddoppiato in cinque mesi.

Il fattore trainante è l'intelligenza artificiale agenziale: "Man mano che l'inferenza si espande e che si fa più intelligenza artificiale agenziale, tutte richiedono CPU per l'orchestrazione e l'elaborazione dei dati", ha dichiarato Su. La logica è meccanica: ogni rack di GPU distribuito da un hyperscaler necessita di CPU per la sua gestione. Con il moltiplicarsi degli agenti AI, il rapporto CPU-GPU all'interno dei data center si sposta. Su ha dato i numeri direttamente durante la telefonata. Le configurazioni tradizionali prevedono circa una CPU per quattro-otto GPU. Con la scalata dell'intelligenza artificiale agenziale, questo rapporto si sta spostando verso 1:1 e, in ambienti ad alta densità di agenti, Su ha suggerito che potrebbe addirittura invertirsi.

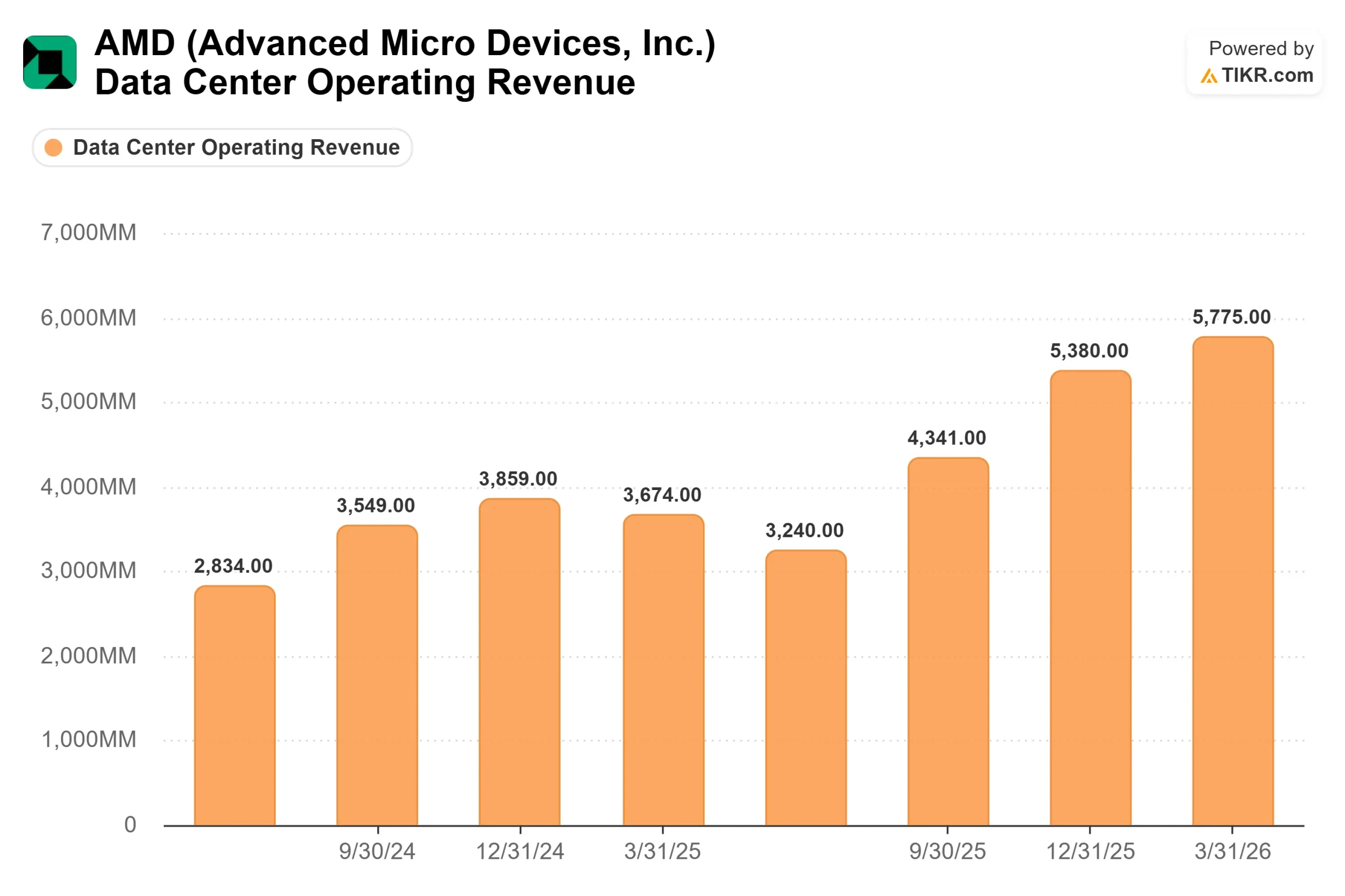

Se il cambio di rapporto è strutturale e duraturo, la traiettoria dei ricavi delle CPU per server di AMD non è ciclica. È duratura. I numeri del primo trimestre confermano questa tesi. Il fatturato dei Data Center ha raggiunto la cifra record di 5,8 miliardi di dollari, con un aumento del 57% rispetto all'anno precedente, mentre il fatturato delle CPU per server è cresciuto di oltre il 50% rispetto all'anno precedente. Il processore EPYC Turin di quinta generazione di AMD ha superato per la prima volta il 50% del fatturato delle CPU per server. Tutti i principali provider di cloud hanno ampliato la propria impronta EPYC e le istanze cloud alimentate da AMD sono cresciute di quasi il 50% rispetto all'anno precedente, superando le 1.600 unità. Per il secondo trimestre del 2026, AMD ha previsto una crescita del fatturato delle CPU per server superiore al 70% rispetto all'anno precedente.

Il lato GPU: Contratti, ma non ancora provati

Il settore delle GPU Instinct è quello in cui il dibattito sugli aggiornamenti è più acceso. Due rapporti contrattuali di ancoraggio danno ad AMD una visibilità pluriennale: un accordo multigenerazionale con Meta per un massimo di 6 gigawatt di GPU Instinct, compreso un acceleratore personalizzato basato su MI450, e una partnership precedentemente annunciata con OpenAI. Su ha confermato durante la telefonata che le previsioni di clienti principali per l'MI450 stanno superando i piani iniziali, con un numero crescente di nuovi clienti che si stanno impegnando in implementazioni su scala multi-gigawatt.

Il rischio è semplice: MI450 e la piattaforma Helios su scala rack (che integra le GPU Instinct con le CPU EPYC Venice in un sistema di infrastruttura AI completamente ottimizzato) non hanno ancora generato ricavi di produzione. La campionatura è iniziata nel primo trimestre del 2026, mentre le spedizioni di produzione sono previste per il terzo trimestre e per il quarto trimestre. Morgan Stanley l'ha definita chiaramente una storia di "show-me". Il direttore finanziario Jean Hu ha osservato che l'MI450 comporta margini lordi inferiori alla media aziendale nella sua fase iniziale di produzione, ma ha indicato un margine lordo non-GAAP per il secondo trimestre pari a circa il 56% e ha espresso fiducia nella traiettoria dell'intero anno verso l'obiettivo a lungo termine dell'azienda del 55-58%.

L'ecosistema ROCm di AMD (la piattaforma che consente agli sviluppatori di intelligenza artificiale di eseguire carichi di lavoro sulle GPU Instinct, analogamente a CUDA per Nvidia) ha aggiunto il supporto day-zero per Google Gemma 4, Qwen e Kimi nel primo trimestre. I progressi sono reali, ma il fossato decennale di Nvidia per gli sviluppatori non si chiude in un solo trimestre.

AMD è sottovalutata a 467 dollari?

Il valore di 46,0x NTM EV/EBITDA di AMD si colloca ben al di sopra dei concorrenti nella pagina dei concorrenti di TIKR: Broadcom a 24,8x e Texas Instruments a 25,1x. Questo premio è giustificato solo se AMD mantiene la sua traiettoria di crescita.

Il quadro dei flussi di cassa liberi è ciò che rende credibile la tesi del toro. AMD ha generato 2,6 miliardi di dollari di free cash flow nel primo trimestre del 2026, più del triplo rispetto all'anno precedente, e rappresenta il 25% del fatturato. Il consenso di TIKR prevede per l'intero anno 2026 un free cash flow di circa 8 miliardi di dollari, in crescita rispetto ai 5,5 miliardi del 2025. AMD ha chiuso il primo trimestre con 12,3 miliardi di dollari di liquidità e nessun debito netto significativo, il che le consente di sostenere forti investimenti in R&S durante la rampa.

Il consenso di TIKR prevede un fatturato per l'intero anno 2026 di circa 49 miliardi di dollari, con un aumento del 43% circa rispetto ai 34,6 miliardi di dollari del 2025. L'EPS normalizzato dovrebbe aggirarsi intorno ai 7 dollari per il 2026, per poi salire a circa 13 dollari nel 2027 grazie all'aumento della leva operativa. Su ha indicato come obiettivo a lungo termine un EPS di oltre 20 dollari nell'arco di tempo strategico dell'azienda. Se AMD ci arriva, il multiplo attuale appare ragionevole con il senno di poi. In caso contrario, 46x EV/EBITDA a termine lascia un margine di errore molto ridotto.

AMD ha battuto le stime sui ricavi in tutti i trimestri indicati nei dati sulle sorprese degli utili di TIKR, compreso un 3,39% nel 1° trimestre 2026 e un 6,20% nel 4° trimestre 2025. Il record di esecuzione supporta il premio. I multipli di valutazione richiedono che continui.

Guardate come Advanced Micro Devices si comporta rispetto ai suoi simili in TIKR (è gratis!) >>>.

Analisi del modello avanzato TIKR

- Prezzo attuale: $467,51

- Prezzo obiettivo (medio): ~$1,742

- Rendimento totale potenziale: ~273%

- TIR annualizzato: ~33%/anno

Il modello mid-case di TIKR fissa un obiettivo al 31.12.30 di circa 1.742 dollari, che rappresenta circa il 273% di rialzo totale e un rendimento annualizzato del 33% circa all'anno. I due fattori principali del CAGR dei ricavi sono i guadagni di quota delle CPU per server EPYC all'interno del TAM di AMD, rivisto a oltre 120 miliardi di dollari, e la rampa di Instinct MI450, che si sta realizzando sulle pipeline di hyperscaler oggetto di contratto. Il driver dei margini è il cambio di mix: man mano che il segmento Data Center cresce come quota del fatturato totale, i margini di profitto si espandono fino a raggiungere circa il 35% di margine di profitto netto entro il 2030.

Il principale rischio di ribasso è specifico dell'esecuzione: un ritardo nella rampa di Helios, ulteriori restrizioni al controllo delle esportazioni cinesi sui chip AI o una riduzione della spesa in conto capitale per gli hyperscaler AI metterebbero sotto pressione le stime del 2026 e del 2027, da cui dipende l'attuale multiplo. A 46x per l'EBITDA prospettico, i tagli alle stime potrebbero far calare il titolo prima che l'azienda si riprenda.

Conclusione

Goldman e Bernstein hanno alzato i loro obiettivi perché la trascrizione del primo trimestre ha mostrato un cambiamento strutturale, non solo un trimestre forte. I commenti di Lisa Su sul rapporto CPU/GPU, se continueranno a concretizzarsi in ordini da parte dei clienti nel secondo e terzo trimestre, sono il dato che convaliderà tutti gli obiettivi di prezzo aggressivi della Borsa o li smaschererà.

Il catalizzatore specifico da tenere d'occhio sono gli utili del secondo trimestre 2026 di AMD, attesi per l'inizio di agosto. La soglia è chiara: i ricavi delle CPU per server devono raggiungere la crescita annua prevista di oltre il 70% e i commenti di Helios devono confermare che la rampa di produzione del quarto trimestre è in linea con i tempi previsti. Questi due dati diranno agli investitori se Goldman e Bernstein hanno capito bene.

Conviene investire in Advanced Micro Devices?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Advanced Micro Devices, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Advanced Micro Devices insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Advanced Micro Devices su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!