Statistiche chiave per le azioni Carnival Corporation

- Intervallo di 52 settimane: da $22 a $34

- Prezzo attuale: $26

- Obiettivo medio: $34

- Obiettivo alto: $45

- Consenso degli analisti: 15 acquisti / 5 outperform / 5 mantenimento

- Obiettivo del modello TIKR (novembre 2030): $50

Carnival batte le stime del 1° trimestre e introduce un buyback da 2,5 miliardi di dollari. Il titolo non se n'è accorto

Carnival Corporation(CCL), il più grande operatore di crociere al mondo, ha registrato un fatturato record nel primo trimestre di circa 6,2 miliardi di dollari nel comunicato stampa del 27 marzo, battendo le stime di circa 6,1 miliardi di dollari.

L'utile netto di circa 275 milioni di dollari è stato superiore di oltre il 55% rispetto all'anno precedente.

L'EPS rettificato è stato di 0,20 dollari, battendo le stime di 0,18 dollari.

Il flusso di cassa libero del trimestre ha raggiunto circa 700 milioni di dollari, più che raddoppiando rispetto all'anno precedente.

I depositi dei clienti hanno raggiunto un nuovo record nel primo trimestre di quasi 8 miliardi di dollari, superando di quasi il 10% il livello più alto dello scorso anno.

Con quasi l'85% del 2026 già in portafoglio a prezzi storicamente elevati e meno scorte disponibili rispetto allo stesso periodo dell'anno scorso, il management ha alzato le previsioni di EBITDA per l'intero anno a circa 7 miliardi di dollari.

L'obiettivo di 7 miliardi di dollari di EBITDA è valido anche dopo aver assorbito un vento contrario di 500 milioni di dollari per il carburante, dovuto al conflitto in Medio Oriente. E proprio in concomitanza con questa previsione per l'intero anno, l'amministratore delegato Josh Weinstein ha presentato PROPEL, il nuovo quadro pluriennale di ritorno del capitale dell'azienda, che prevede distribuzioni agli azionisti per oltre 14 miliardi di dollari fino al 2029, a partire da un'autorizzazione al riacquisto di 2,5 miliardi di dollari.

"Questi obiettivi PROPEL non andranno a scapito della solidità finanziaria, della responsabilità aziendale o degli investimenti nel nostro futuro", ha dichiarato Weinstein durante la telefonata sugli utili del primo trimestre 2026.

Tre settimane dopo gli utili, Carnival Corporation ha anche completato la ridomiciliazione alle Bermuda, programmata da tempo, e ha unificato la sua struttura a doppia quotazione, con Carnival plc che è diventata una filiale del Regno Unito e il ticker CCL che continua a essere quotato al NYSE: una semplificazione strutturale che, secondo la società, avrebbe migliorato la governance, ridotto i costi amministrativi e aumentato la ponderazione dell'indice statunitense.

Nel frattempo, la Corte Suprema ha inflitto a Carnival una battuta d'arresto procedurale nel contenzioso su Havana Docks, ripristinando una sentenza combinata da 440 milioni di dollari per quattro operatori di crociere, anche se Carnival ha fatto notare che molti dei suoi argomenti legali chiave rimangono irrisolti e che il caso continuerà.

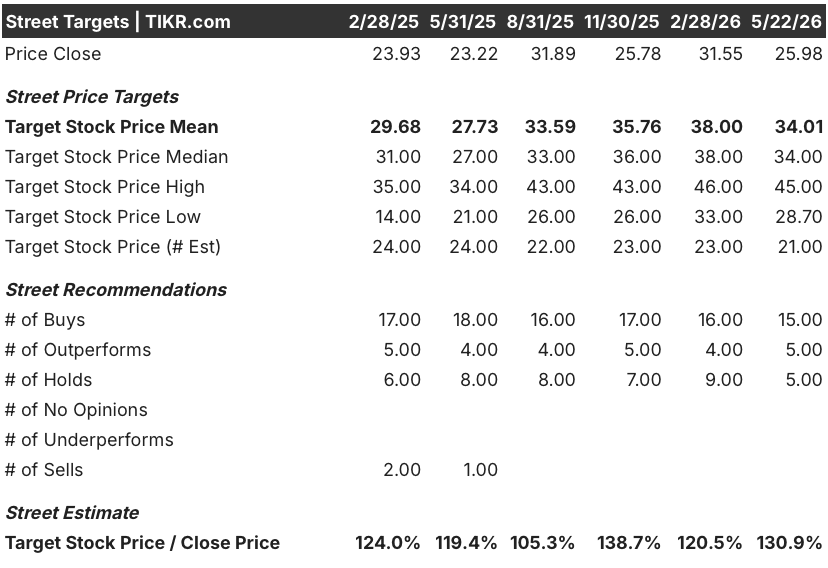

Gli analisti sostengono il titolo CCL con un obiettivo medio di 34 dollari. Un catalizzatore cambia la matematica

La tesi sul titolo Carnival Corporation in questo momento è un gioco di recupero con sconto sul carburante - un'attività che fornisce risultati operativi record che il mercato sta penalizzando per un vento contrario ai costi che la società ha già quantificato e parzialmente compensato attraverso il risparmio sui consumi.

Quindici analisti valutano CCL come Buy, cinque come Outperform e cinque come Hold, senza Underperform o Sells nell'attuale consenso.

L'obiettivo medio di mercato è di circa 34 dollari contro un prezzo attuale di circa 26 dollari, il che implica un rialzo del 31% circa, con un obiettivo massimo di circa 45 dollari.

Per il secondo trimestre dell'anno fiscale 2026, gli analisti prevedono un fatturato di circa 7 miliardi di dollari, che riflette una crescita di circa il 6% rispetto all'anno precedente, mentre le stime del fatturato per l'intero anno si aggirano intorno ai 27 miliardi di dollari.

Le stime del free cash flow per il secondo trimestre del 2026 si aggirano intorno ai 2 miliardi di dollari, con un aumento del 18% rispetto all'anno precedente, prima di ridursi nella seconda metà dell'anno a causa della spesa in conto capitale non legata a nuove costruzioni, pari a circa 2,4 miliardi di dollari.

Il consenso sull'EBITDA per il secondo trimestre del 2026 si attesta a circa 3 miliardi di dollari, sostanzialmente piatto rispetto all'anno precedente, visti i venti contrari al carburante già resi noti dalla società.

L'unica variabile che potrebbe far rivalutare rapidamente questo titolo è il carburante: La guidance di Carnival presuppone un prezzo medio del greggio Brent di 85 dollari al barile nel terzo trimestre e di 80 dollari nel quarto, e il management ha osservato che una variazione del 10% del costo del carburante per tonnellata metrica per il resto dell'anno sposta la linea di fondo di circa 160 milioni di dollari.

CCL è sottovalutata a circa 26 dollari. Quindici rating buy e una media di circa 34 dollari riflettono già una visione corretta per il carburante - e il modello TIKR, che punta a circa 50 dollari entro il novembre 2030, implica che il consenso di mercato è ancora sottovalutato rispetto al percorso degli utili a lungo termine.

Il titolo Carnival Corporation è sottovalutato? L'obiettivo di 50 dollari del modello TIKR dice di sì

Il modello di base di TIKR valuta Carnival Corporation a circa 67 dollari entro il novembre 2034, il che implica un rendimento totale di circa il 159% rispetto al prezzo attuale di circa 26 dollari, o circa il 12% annualizzato, mentre il caso intermedio realizzato a novembre 2030 mostra circa 50 dollari e un rendimento totale del 91%.

Le ipotesi del modello sono conservative: crescita dei ricavi nel caso medio di circa il 3% annuo dal 2025 al 2035, margini di reddito netto in espansione verso il 13% e crescita dell'EPS composta a circa l'8% annuo.

Se la domanda si mantiene agli attuali livelli di prenotazione, la posizione quasi piena della società per il 2026 a prezzi storicamente elevati si converte in una leva operativa che la maggior parte dei modelli del settore crocieristico non ha ancora completamente riprezzato.

Il titolo raggiunge circa 55 dollari nell'ipotesi bassa, con un rendimento annuo di circa il 9%, mentre l'ipotesi alta, a circa 80 dollari, implica circa il 14% annuo, ipotizzando una crescita dei ricavi più vicina al 3% e un miglioramento dei margini verso la fascia alta del modello.

La tensione principale è rappresentata dal carburante. Il caso intermedio non presuppone un ritorno del petrolio a 60 dollari, ma presuppone che la compagnia continui a ridurre il consumo per unità mentre il contesto macro si normalizza.

I dati della stessa Carnival lo confermano: il management ha citato circa 650 milioni di dollari di risparmi annuali derivanti da miglioramenti dei consumi dal 2019, che hanno più che compensato l'attuale aumento del carburante. Se il carburante rimane strutturalmente elevato, il caso intermedio regge - ci vuole solo più tempo per arrivarci. Se il carburante si normalizza, il caso positivo diventa il risultato più probabile.

Le azioni Carnival sono da comprare in questo momento?

In base al modello mid-case di TIKR, CCL ha un prezzo notevolmente scontato rispetto al suo valore intrinseco.

Il titolo viene scambiato a circa 26 dollari, mentre il modello di base di TIKR punta a circa 50 dollari entro il novembre 2030, il che implica un rendimento totale del 91% circa e circa il 12% annualizzato.

Con 15 valutazioni Buy, una media di mercato di circa 34 dollari e quasi l'85% del 2026 già prenotato a prezzi storicamente elevati, il setup fondamentale è costruttivo.

Cosa dicono gli analisti del titolo CCL?

Venticinque analisti coprono attualmente CCL, con 15 valutazioni Buy e 5 Outperform - l'80% di rialzi e nessun Underperform o Sells.

L'obiettivo medio della Borsa è di circa 34 dollari, il che implica un rialzo del 31% rispetto al prezzo attuale di circa 26 dollari, mentre il massimo della Borsa è di circa 45 dollari.

TD Cowen ha recentemente portato CCL a Top Pick e ha alzato il suo target, mentre Truist ha mantenuto un Hold a seguito della sentenza Helms-Burton della Corte Suprema.

Conviene investire in Carnival Corporation Ltd.?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Carnival Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Carnival Corporation insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CCL su TIKR gratuitamente →