Statistiche chiave per il titolo Full Truck Alliance

- Prezzo attuale: ~$8 (22 maggio 2026)

- Ricavi Q1 2026: 2.848 milioni di RMB, +6% a/a

- EPS Adj. Q1 2026: $1,15, battendo le stime di $0,97 del 19%.

- Ricavi del 1° trimestre 2026 battuti rispetto alla media: +6%

- Ordini evasi: 50,0 milioni, +14% a/a

- Ricavi dei servizi di transazione: 1.390 milioni di RMB, +33% a/a

- Tasso di penetrazione delle commissioni: 94%+, in crescita di ~9 punti percentuali a/a

- MAU degli spedizionieri: 3,11 milioni, +13% a/a

- Tasso di evasione: 44,1%, in crescita di 4,9 punti percentuali a/a

- Flusso di cassa operativo: 1.560 MILIONI DI RMB

- Obiettivo di prezzo del modello TIKR: ~$20

- Rialzo implicito: ~138%

Full Truck Alliance batte il Q1 in termini di EPS del 19% grazie all'aumento del 33% dei ricavi da transazioni

Full Truck Alliance(YMM) ha registrato un fatturato Q1 2026 di 2.848 milioni di RMB, con un aumento del 5,5% rispetto all'anno precedente, battendo le stime di 2.682 milioni di RMB del 6%, mentre l'EPS rettificato di 1,15 dollari ha superato le stime di consenso di 0,97 dollari del 19%.

Il dato di crescita principale sottovaluta lo slancio dell'attività principale: escludendo i servizi di intermediazione merci, i ricavi netti hanno raggiunto i 2.020 milioni di RMB, con un aumento del 17% rispetto all'anno precedente.

I ricavi dei servizi di transazione, che rappresentano l'attività di intermediazione merci basata su commissioni, hanno raggiunto 1.390 milioni di RMB, con un aumento di oltre il 33% rispetto all'anno precedente, grazie a un tasso di penetrazione delle commissioni che ha superato il 94% nel trimestre, con un aumento di circa 9 punti percentuali rispetto all'anno precedente.

Simon Cai, CFO, ha dichiarato durante la telefonata sugli utili del primo trimestre 2026 che l'accelerazione è stata "principalmente guidata" dalla pulizia della governance degli ordini di carpooling non classificati e dall'attività di rivendita di merci nei trimestri precedenti, che ha aumentato strutturalmente l'offerta di ordini autentici e di alta qualità idonei per le commissioni.

Gli ordini evasi hanno raggiunto i 50,0 milioni, con un aumento del 14,3% rispetto all'anno precedente e un incremento superiore alle aspettative del management, con ogni segmento di spedizionieri che ha registrato una crescita degli ordini a due cifre e un tasso di evasione complessivo che ha raggiunto un nuovo record del 44,1%, con un aumento di 4,9 punti percentuali rispetto all'anno precedente.

La monetizzazione media per ordine ha raggiunto circa 26,9 RMB, continuando la sua costante tendenza al rialzo man mano che i nuovi ordini imbarcati maturano all'interno del sistema commissionale e i perfezionamenti dei prezzi a livelli entrano in vigore.

Le MAU degli spedizionieri hanno raggiunto i 3,11 milioni, con un aumento del 13% rispetto all'anno precedente, grazie all'acquisizione guidata dai referral, all'ottimizzazione del canale dell'App Store e all'estensione della protezione del pagamento del trasporto all'intera base di autotrasportatori, che copre oltre il 90% degli annunci di trasporto sulla piattaforma.

L'accelerazione della crescita degli ordini è stata in parte determinata anche dalla volatilità del prezzo del petrolio a partire da marzo, che ha spinto i caricatori a passare dai broker di trasporto offline al meccanismo di prezzi trasparenti e in tempo reale di Full Truck Alliance, secondo quanto dichiarato da Cai durante la telefonata per gli utili del primo trimestre 2026.

Il segmento del brokeraggio merci è in fase di transizione: YMM sta passando da un modello di fatturazione autogestita a una struttura a doppio binario che aggiunge un modello di aggregatore, in cui i partner terzi gestiscono la fatturazione e la liquidazione, mentre FTA guadagna una commissione per il servizio di canale di circa l'1%-2% per ordine, riducendo l'esposizione normativa e i requisiti di capitale nel processo.

Il flusso di cassa operativo è aumentato significativamente rispetto all'anno precedente, raggiungendo i 1.560 milioni di RMB, grazie al miglioramento degli utili e all'efficienza del capitale circolante su entrambi i lati della piattaforma.

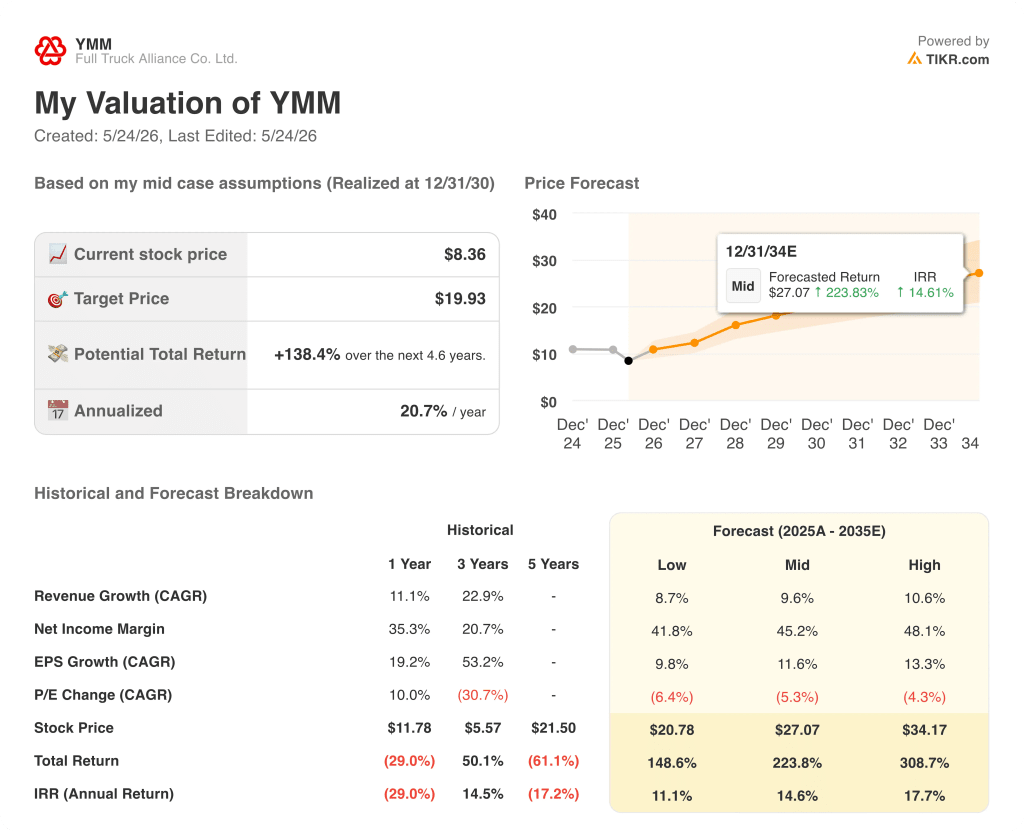

L'obiettivo di circa 20 dollari di TIKR sul titolo Full Truck Alliance valuta una piattaforma ancora in fase di monetizzazione

Il caso medio di TIKR valuta le azioni di Full Truck Alliance a circa 20 dollari, pari a un rendimento totale del 138% rispetto al prezzo attuale di circa 8 dollari in 4 anni e mezzo, o al 21% annualizzato.

Lo scenario che porta le azioni di Full Truck Alliance a 34 dollari con un IRR del 17,7% è quello in cui i ricavi crescono a un CAGR del 10,6%, i margini di reddito netto si espandono verso il 48% e la monetizzazione delle commissioni della piattaforma da parte dei caricatori diretti continua a superare il freno ai ricavi derivante dalla transizione dell'intermediazione di trasporto merci al modello di aggregatore.

In questo caso alto, la pulizia della governance del Q1 si converte completamente in una qualità degli ordini duratura: i tassi di evasione si mantengono vicino al livello record, la monetizzazione media per ordine mantiene la sua traiettoria ascendente e la partnership con Sinopec per il rifornimento di carburante si espande ben oltre il lancio iniziale in tre province per diventare un meccanismo significativo di fidelizzazione degli autotrasportatori e di contributo ai margini.

Lo scenario intermedio a 27 dollari e un IRR del 14,6% ipotizza un CAGR dei ricavi del 9,6% con margini di utile netto di circa il 45%, uno scenario coerente con una crescita sostenuta del volume degli ordini a metà degli anni '10, un tasso di penetrazione delle commissioni vicino al 94% e una coorte di nuovi ordini imbarcati dal primo trimestre che maturano verso una monetizzazione media più elevata per ordine nei prossimi due o tre anni.

Lo scenario più basso, a 21 dollari e un IRR dell'11,1%, riflette un mondo in cui la volatilità dei prezzi del petrolio sopprime la domanda di trasporto a lungo raggio da parte degli spedizionieri di merci di basso valore più gravemente di quanto suggerisca l'inquadramento a breve termine di Cai, il modello di aggregatore di intermediazione del trasporto merci si diffonde abbastanza lentamente da creare un divario di entrate visibile nel segmento dell'intermediazione e i margini di reddito netto si mantengono vicino al 42% anziché espandersi verso il livello intermedio del caso.

Tutti e tre gli scenari prevedono una compressione del multiplo P/E, il che significa che il titolo Full Truck Alliance necessita di una crescita degli utili per sostenere il rendimento, indipendentemente dal percorso commerciale che si concretizzerà.

Conviene investire in Full Truck Alliance Co. Ltd.?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si esamina il titolo Full Truck Alliance Co. Ltd. e vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Full Truck Alliance Co. Ltd. insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo YMM su TIKR gratuitamente →