Statistiche chiave del titolo CMG

- Intervallo di 52 settimane: da $29,75 a $58,42

- Prezzo attuale: $32,89

- Target medio di mercato: ~$43,38

- Prezzo obiettivo TIKR (medio): ~$61.41

- IRR annualizzato TIKR (medio): 14,5% all'anno

- Margine lordo LTM: 39,6%

- Margine EBIT LTM: 15,9%

Valutate i vostri titoli preferiti come CMG con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Perché il mercato sta penalizzando il Burrito preferito dagli americani

Chipotle Mexican Grill(CMG) ha subito un colpo brutale del 35,2% nell'ultimo anno, precipitando verso il suo minimo di 52 settimane di 29,75 dollari. L'attuale ossessione del mercato non è la mancanza di burritos venduti, ma un reset strutturale dei multipli di valutazione dopo anni di crescita euforica.

Gli investitori sono alle prese con una più ampia normalizzazione del settore della ristorazione e con le transizioni di leadership. L'inflazione del lavoro, della carne e dei trasporti ha costretto a una temporanea compressione dei margini operativi dei ristoranti.

Tuttavia, sotto il cofano, la capacità operativa dell'azienda rimane straordinariamente resistente. I recenti risultati hanno mostrato un sorprendente ritorno a una crescita positiva delle transazioni, grazie alle innovazioni chiave nei menu e alla revisione del programma di fidelizzazione digitale.

Vedere le stime storiche e previsionali per le azioni CMG (è gratis!) >>>.

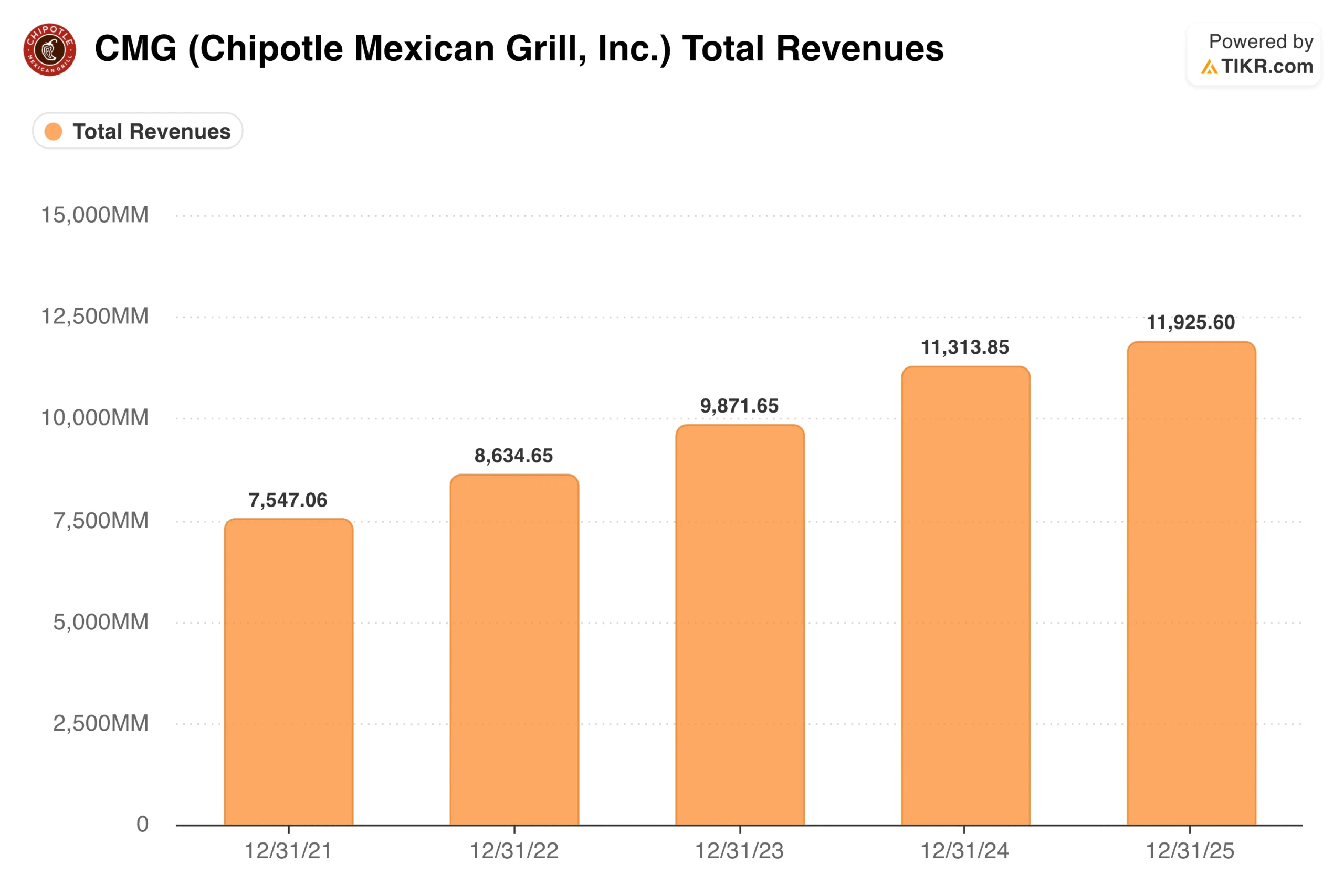

Cosa mostra il grafico EPS sul potere di accumulazione di Chipotle

Il mercato potrebbe essere in preda al panico per il prezzo delle azioni, ma il grafico degli utili per azione normalizzati (EPS) racconta una storia completamente diversa. La potenza degli utili sottostanti di Chipotle si sta espandendo in modo costante, senza essere disturbata dalla volatilità del titolo a breve termine.

L'EPS rettificato è passato da 0,51 dollari nel 2021 a 1,17 dollari nel 2025. Questa ascesa costante evidenzia l'eccellente controllo dei costi, l'efficienza degli ordini digitali e l'enorme potere di determinazione dei prezzi che pochi concorrenti possono eguagliare.

Secondo le stime del consenso di Wall Street, questa traiettoria di crescita si intensificherà. Si prevede che l'EPS salga a 1,36 dollari nel 2027 e raggiunga i 2,17 dollari nel 2030.

Questa visibilità pluriennale è sostenuta dalla chiara possibilità per Chipotle di aprire nuovi negozi e drive-thrus ad alto margine ("Chipotlanes"). Per proteggere i margini, il management sta implementando un pacchetto di attrezzature ad alta efficienza, tra cui griglie automatizzate su due lati e friggitrici ad alta capacità, che dovrebbe raggiungere 2.000 punti vendita entro la fine dell'anno.

Quando i ricavi incrementali passano attraverso un'impronta altamente ottimizzata dei ristoranti, si traducono direttamente in un potere di guadagno a livello di fondo.

Scopri cosa pensano gli analisti delle azioni CMG in questo momento (gratis con TIKR) >>>

I venti di coda: Potere di determinazione dei prezzi e aumento delle unità

Il fossato competitivo di Chipotle è la sua fenomenale brand equity. L'azienda vanta un elevato rendimento del capitale investito (ROIC) del 24,8%, grazie alla straordinaria efficienza dei ristoranti. Anche durante i rallentamenti macroeconomici, i consumatori trattano Chipotle come un lusso accessibile.

Il traffico rimane costante, dando al management una leva affidabile per aumentare i prezzi quando l'inflazione del lavoro o degli ingredienti aumenta. Inoltre, l'introduzione in corso in tutto il sistema di attrezzature da cucina automatizzate agisce come una potente leva di margine, sbloccando una produzione più rapida per negozio, senza aggiungere spese generali strutturali.

Per massimizzare questa efficienza, l'azienda continua a espandere in modo aggressivo i suoi formati drive-thru "Chipotlane", che storicamente producono volumi strutturalmente più elevati e margini superiori rispetto alle tradizionali strutture in linea. Questa strategia immobiliare modifica completamente il profilo economico dell'unità, trasformando le aperture di nuovi punti vendita in motori di generazione di cassa altamente prevedibili.

Man mano che queste location digital-first crescono, rafforzano un ciclo di impiego del capitale ad alta velocità che consente a Chipotle di autofinanziare la sua massiccia espansione nazionale interamente con il flusso di cassa.

Cosa implica il modello TIKR al prezzo attuale

A 32,89 dollari, il modello di valutazione TIKR suggerisce che il mercato ha fortemente sopravvalutato questa azienda di alta qualità. Lo scenario intermedio punta a un prezzo dell'azione di 61,41 dollari entro la fine del 2030, che rappresenta un potenziale rendimento totale dell'86,7%, ovvero un rendimento annualizzato del 14,5%.

Il modello ipotizza un CAGR di crescita organica dei ricavi del 9,6% e un margine di utile netto in leggera espansione al 12,1% entro il 2030. Anche lo scenario conservativo a basso rischio implica un forte rendimento annualizzato del 10,0%, con un target di 74,55 dollari.

Nel frattempo, lo scenario alto raggiunge i 129,90 dollari con un rendimento annuo stellare del 17,3%. Questo intervallo ristretto dimostra che Chipotle non ha bisogno di compiere un miracolo per ottenere rendimenti da primato dal punto di ingresso compresso di oggi.

I rischi: Velocità di esecuzione e freno alla valutazione

Nessuna tesi di investimento è completamente priva di rischi. Chipotle vive e muore in base all'esecuzione dei suoi punti vendita; un rallentamento nel lancio di nuove sedi potrebbe spingere i rendimenti effettivi verso l'estremità inferiore del modello. Inoltre, se una prolungata contrazione della spesa dei consumatori dovesse colpire il casual dining, le espansioni multiple potrebbero richiedere più tempo per concretizzarsi.

In particolare, se l'inflazione dei costi di materie prime chiave come la carne di manzo e l'avocado dovesse aumentare, mentre il management si trattiene dall'aumentare i menu per proteggere la quota di mercato, i margini operativi a breve termine dei ristoranti subiranno un'immediata compressione.

Il multiplo trailing price-to-earnings (P/E) del titolo, pari a 30,14x, lascia inoltre poco spazio a eventuali errori operativi, in quanto qualsiasi rallentamento percepito della crescita provocherà un immediato de-risking istituzionale. Se il mercato generale dovesse subire una prolungata compressione delle valutazioni, il titolo potrebbe facilmente scambiare lateralmente, indipendentemente dalla stabilità delle metriche finanziarie sotto il cofano.

Vale la pena comprare CMG a 33 dollari?

Chipotle è un franchising di primo piano nel settore dei consumi che viene scambiato con uno sconto temporaneo. Sebbene un calo del 35% possa sembrare allarmante sulla carta, i dati fondamentali mostrano una macchina di compounding che opera al massimo della salute. Il modello TIKR rivela un profilo asimmetrico rischio-rendimento molto favorevole.

Con il management concentrato sull'obiettivo a lungo termine di raggiungere i 4 milioni di dollari di volume medio unitario e di spingere i margini a livello di ristorante verso il 30%, questo calo rappresenta un punto di ingresso eccezionalmente difensivo per gli investitori che desiderano possedere un'azienda di compounding d'élite.

Al contrario, state acquistando un robusto generatore di liquidità in un momento di crisi ciclica visibile, con un margine di sicurezza interamente sostenuto dall'espansione aziendale fisica e dal potere di crescita degli utili. Per gli investitori disciplinati alla ricerca di leader di mercato di qualità istituzionale che operano con un raro sconto, l'acquisto al prezzo compresso di oggi rappresenta un'allocazione a lungo termine molto interessante.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni CMG (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!