Statistiche chiave per il titolo Live Nation

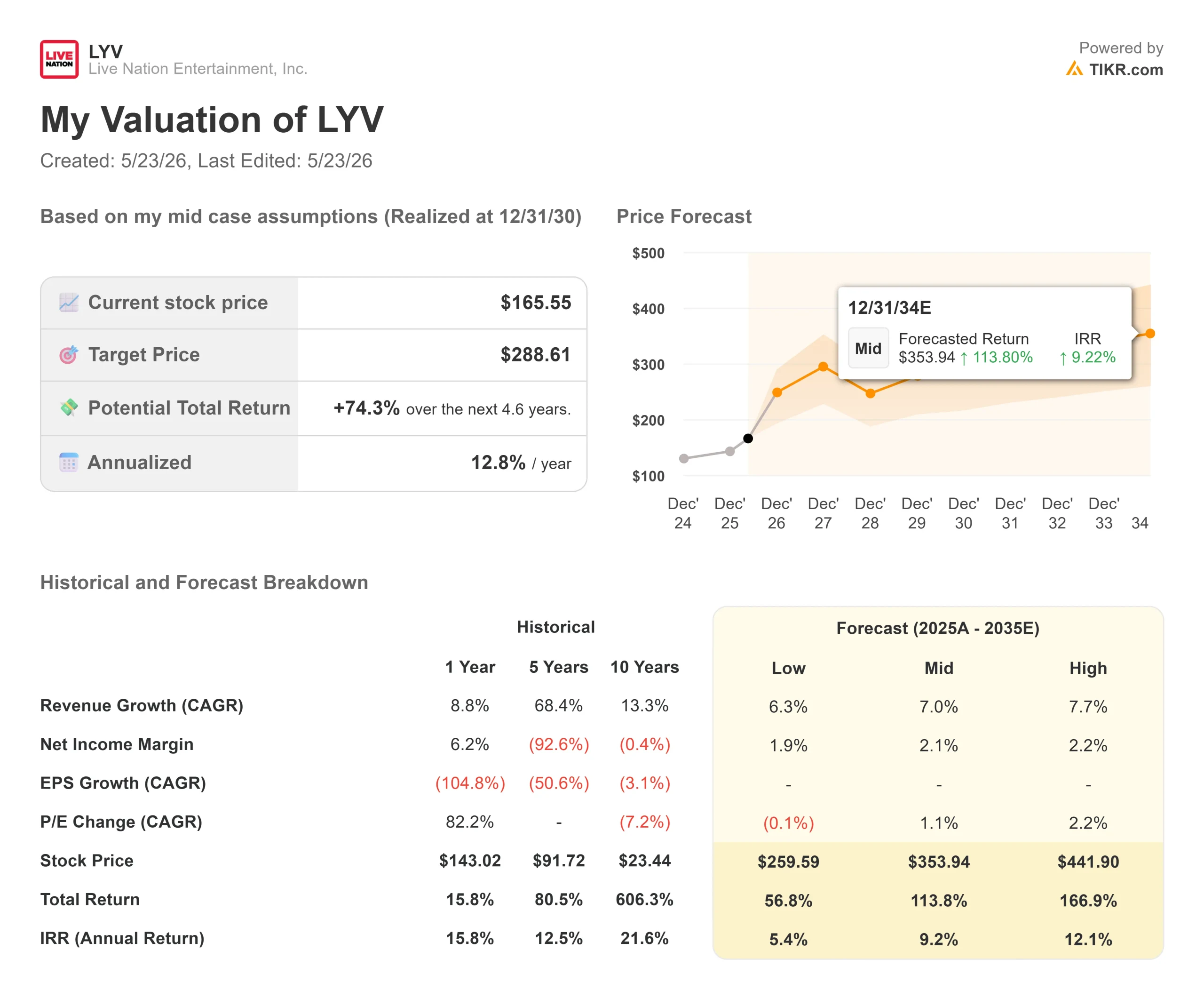

- Prezzo attuale: $165,55

- Prezzo obiettivo (medio): ~$289

- Target di mercato: ~$185

- Rendimento totale potenziale: ~74%

- IRR annualizzato: ~13% / anno

- Reazione degli utili del 1° trimestre 2026: +6,71% (5 maggio 2026)

- Drawdown massimo: 27.84% (11/24/25)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

La narrativa 2026 su Live Nation Entertainment (LYV) è stata influenzata soprattutto dalle aule di tribunale. In aprile una giuria federale ha ritenuto Ticketmaster responsabile di tutti i capi d'accusa antitrust. Un accantonamento legale di 450 milioni di dollari ha cancellato l'utile operativo del 1° trimestre. Gli analisti sono divisi tra coloro che vedono un'attività strutturalmente compromessa e coloro che vedono una nube legale che incombe su uno dei franchise più radicati nell'intrattenimento dal vivo.

Joe Berchtold, presidente e direttore finanziario di Live Nation, si è presentato alla J.P. Morgan 54th Annual Global Technology, Media and Communications Conference il 20 maggio con una serie di numeri diversi. A quella data la società aveva già venduto 119 milioni di biglietti per gli spettacoli del 2026, rispetto ai 107 milioni comunicati in occasione dei risultati del primo trimestre tre settimane prima. Ciò significa che 11,5 milioni di biglietti sono stati venduti in tre settimane, più dello stesso periodo dell'anno scorso. La domanda è se l'incognita legale oscuri questo dato abbastanza a lungo da fornire agli investitori un reale punto di ingresso.

Ciò che il direttore finanziario ha detto e che i titoli dei giornali non hanno notato

Berchtold è stato diretto su ciò che ha definito "aneddotica e fuorviante" la copertura della stampa sulla domanda di concerti. I dati forniti da JPMorgan lo confermano.

La vendita dei biglietti è a due cifre rispetto all'anno scorso negli stadi, nelle arene e negli anfiteatri. I tassi di cancellazione rimangono nella fascia storica dell'1%-2%. Con la stagione estiva degli anfiteatri completata per circa il 5% al momento della conferenza, la spesa pro-capite in loco era già superiore a quella dell'anno scorso, senza segni di cedimento da parte dei consumatori.

Il prezzo medio d'ingresso negli Stati Uniti è di 34-35 dollari, con un aumento di circa il 18% rispetto al 2019, mentre l'inflazione generale è stata di circa il 30% nello stesso periodo. Solo il 2% dei biglietti statunitensi supera i 500 dollari e circa il 60% ha un prezzo inferiore ai 100 dollari. L'argomento della convenienza è valido se si guarda alla distribuzione effettiva dei prezzi piuttosto che agli aneddoti dei titoli di testa.

Un indicatore che Berchtold ha messo in evidenza è l'incasso differito, ovvero i proventi dei biglietti che vengono riconosciuti quando lo spettacolo viene messo in scena piuttosto che quando il biglietto viene venduto. Questa cifra è cresciuta di circa il 20% nel primo trimestre del 2026, rappresentando oltre 5 miliardi di dollari di valore lordo delle transazioni (l'importo totale in dollari dei biglietti elaborati sulla piattaforma). Non compare tra i ricavi trimestrali principali, ma è un segnale di ciò che sta per accadere.

Vedere le stime storiche e previsionali per le azioni Live Nation (è gratis!) >>>.

Il problema legale è reale, ma i rimedi sono già definiti

La storia dell'antitrust è il dibattito centrale per qualsiasi posizione di LYV, e i fatti sono più definiti di quanto il mercato sembri prevedere.

Nel marzo 2026, il DOJ ha raggiunto un accordo con Live Nation a metà del processo, senza arrivare a una rottura forzata di Ticketmaster. In base all'accordo, Live Nation esce da 13 accordi esclusivi per la prenotazione di anfiteatri, apre l'infrastruttura di Ticketmaster alle piattaforme concorrenti, limita al 15% le commissioni di servizio nelle sedi di proprietà e finanzia un fondo di 280 milioni di dollari per gli Stati partecipanti.

Trentatré procuratori generali di Stato hanno respinto l'accordo e hanno fatto pressione. Il 15 aprile, una giuria federale ha ritenuto Live Nation responsabile di tutti i capi d'accusa, facendo crollare LYV di oltre il 6%. La fase di riparazione, in cui il giudice Arun Subramanian deciderà se è giustificato un intervento strutturale, compresa una possibile rottura di Ticketmaster, è ancora in corso. Gli analisti legali di Crowell & Moring notano che, con le mozioni pendenti e un appello quasi certo, è improbabile che la risoluzione finale avvenga prima del 2028. Live Nation ha dichiarato che il verdetto "non è l'ultima parola sulla questione".

Alla JPMorgan, Berchtold ha affrontato questi cambiamenti senza apparente preoccupazione. Per quanto riguarda i contratti di biglietteria non esclusivi, ha detto che l'azienda è "d'accordo", sostenendo che la maggior parte dei locali sceglierà comunque Ticketmaster perché è un prodotto superiore. Per quanto riguarda l'apertura degli anfiteatri di proprietà a promotori terzi, ha sottolineato che la spesa pro-capite in loco è cresciuta da circa 16 a 46 dollari nell'ultimo decennio. L'apertura degli edifici a promotori esterni può ridurre alcune entrate derivanti dalla promozione, ma aggiunge entrate accessorie ad alto margine dalle operazioni. L'ha definita un risultato netto positivo.

La reazione agli utili del primo trimestre mostra già agli investitori la separazione tra la storia legale e quella operativa. Nonostante una perdita netta di 389,1 milioni di dollari determinata quasi interamente dall'accantonamento per le cause legali, LYV è balzata del 6,71% il 5 maggio dopo aver registrato un fatturato di 3,79 miliardi di dollari, in crescita del 12% rispetto all'anno precedente, battendo le stime.

La passerella internazionale su cui Berchtold continua a tornare

Ogni argomento trattato da JPMorgan è stato ricondotto al tema dell'internazionalità. Berchtold è stato specifico in ogni occasione.

Ai concerti, ha contrapposto gli Stati Uniti e il Regno Unito (i due mercati più penetrati) all'Europa occidentale, all'America Latina e all'Asia, citando un potenziale di crescita da 2x a 4x in mercati in cui la strategia iperlocale è ancora agli inizi. In America Latina, OCESA (promoter di Live Nation con sede in Messico e Colombia) è il fulcro dell'espansione. Berchtold ha usato il Messico come prova di concetto: un ciclo di tournée ha prodotto spettacoli negli stadi in 10 città, e una nuova sede è ora in fase di sviluppo a Guadalajara.

In Giappone, Berchtold ha sottolineato l'acquisizione di HIP (Hayashi International Promotions) e un nuovo presidente di Ticketmaster che si è impegnato a vendere i biglietti in Giappone entro un anno, sostituendo il tipico rollout pluriennale. La pipeline di Venue Nation (la divisione di Live Nation dedicata alla costruzione e alla gestione di eventi su larga scala) è di circa 20 eventi in costruzione o completamente autorizzati, di cui circa 10 su scala di grandi arene o anfiteatri. Delle 75 città più importanti al di fuori degli Stati Uniti, Berchtold ha detto che 47 non hanno un'arena moderna o sono sottopenetrate rispetto alle dimensioni del loro mercato. Questa lacuna è la pista di costruzione.

Per quanto riguarda la concorrenza, CTS Eventim (EVD), la società europea più vicina a Live Nation, è quotata a 6,63x NTM EV/EBITDA su un capitale di mercato di circa 5,4 miliardi di euro. Live Nation è scambiata a 15,39x NTM EV/EBITDA su un capitale di mercato di 38,5 miliardi di dollari. Questo premio riflette la scala globale, la piattaforma Ticketmaster e una rete di sponsorizzazione che Eventim non può replicare. La sua sostenibilità dipende dall'esito legale e dal fatto che i mercati internazionali producano i risultati previsti da Berchtold.

Guarda come si comporta Live Nation rispetto ai suoi colleghi in TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: 165,55 dollari

- Prezzo obiettivo (medio): ~$289

- Rendimento totale potenziale: ~74%

- TIR annualizzato: ~13% / anno

Il modello TIKR mid-case utilizza un CAGR dei ricavi di circa il 7%. Le stime di consenso sul TIKR prevedono circa 39 miliardi di dollari di ricavi entro il 2030. Due sono i fattori alla base di questo tasso di crescita: l'espansione dei concerti internazionali e delle sedi in America Latina e in Asia e l'espansione di Ticketmaster in nuovi mercati dove il volume incrementale dei biglietti fluisce attraverso un'infrastruttura di piattaforme in gran parte fisse.

Il motore del margine è rappresentato dalle sponsorizzazioni e dalla pubblicità, che hanno generato ricavi per 1,33 miliardi di dollari nel 2025, rispetto agli 1,20 miliardi di dollari del 2024, e che, secondo le dichiarazioni di Berchtold a JPMorgan, sono vendute all'85-90% per il 2026. L'espansione delle sedi contribuisce direttamente a questo segmento, in quanto ogni nuova arena o anfiteatro sblocca i diritti di denominazione e le attività di sponsorizzazione all'interno della sede.

Il rischio principale è strutturale. Il segmento della biglietteria ha contribuito con 1,13 miliardi di dollari di reddito operativo nel 2025, con margini che i segmenti dei concerti e delle sale non sono ancora in grado di raggiungere. Se il giudice Subramanian ordina la cessione di Ticketmaster, il modello integrato alla base di questa tesi cambia materialmente, le aspettative di guadagno si azzerano e il multiplo EV/EBITDA si comprime simultaneamente. Se il rimedio si limita ai cambiamenti comportamentali già previsti dall'accordo del DOJ, un'azienda con stime di free cash flow di consenso che si avvicinano a 2,7 miliardi di dollari entro il 2030 appare significativamente sottovalutata al multiplo odierno.

Conclusione

L'evento che confermerà o meno questa tesi è la sentenza del giudice Subramanian. Un rimedio limitato ai cambiamenti comportamentali già previsti dalla transazione del DOJ lascia intatto il caso di investimento. Un'ordinanza di rottura, anche se alla fine viene respinta in appello, azzera il multiplo e introduce anni di incertezza sugli utili standalone di Ticketmaster.

Nel frattempo, è bene tenere d'occhio gli utili del terzo trimestre del 2026, il picco della stagione estiva dei concerti. Se la spesa per capitalizzazione in loco si mantiene al di sopra dell'anno scorso e le entrate differite mantengono un ritmo a due cifre, il divario tra la narrativa legale e la realtà operativa diventa molto più difficile da giustificare.

Conviene investire in Live Nation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Live Nation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Live Nation insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Live Nation su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!