Statistiche chiave per le azioni Seagate

- Prezzo attuale: $812,73

- Target di mercato (medio): ~$815

- Prezzo obiettivo del modello TIKR (medio): ~$1,952

- Rendimento totale potenziale: ~140%

- TIR annualizzato: ~24% / anno

- Reazione degli utili: +11,10% (28 aprile 2026)

- Drawdown massimo: 21,00% il 3/6/26

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Seagate Technology Holdings (STX) è scesa di circa il 7% il 19 maggio dopo che l'amministratore delegato Dave Mosley ha dichiarato alla JPMorgan Global Technology, Media and Communications Conference che la costruzione di nuovi stabilimenti "richiederebbe troppo tempo", trascinando con sé Micron, Western Digital e SanDisk. Gli investitori che si sono fermati al titolo, però, non hanno colto le vere parole di Mosley e il motivo per cui potrebbero essere più importanti per i detentori a lungo termine rispetto alla mossa di un giorno.

La tensione è reale: La domanda di unità disco ad alta capacità (HDD, l'hardware di archiviazione di massa fondamentale per i moderni data center) guidata dall'intelligenza artificiale sta superando di gran lunga le capacità di produzione di Seagate. I tori vedono un'azienda con un'offerta limitata e un significativo potere di determinazione dei prezzi. I ribassisti vedono una società che ha appena ammesso di non poter scalare abbastanza velocemente.

Il crollo è stato costruito su una lettura sbagliata

La risposta di Mosley sull'espansione degli stabilimenti è stata deliberata: nuovi impianti richiederebbero troppo tempo, allontanerebbero i team di ingegneri dalle transizioni tecnologiche che guidano effettivamente la crescita degli exabyte e rischierebbero di creare capacità in eccesso. Il mercato ha sentito dire "non possiamo crescere", ma quello che Mosley stava descrivendo è un modello di crescita diverso.

Un maggior numero di exabyte, l'unità di output di storage che i clienti hyperscaler effettivamente acquistano, deriva da una maggiore densità dei piatti, non da una maggiore superficie di fabbrica. Passando da 3 terabyte per piatto a 4 e poi a 5, si ottiene più spazio di archiviazione con gli stessi componenti e le stesse linee di produzione. Come ha spiegato Mosley alla conferenza: "Se oggi si produce un'unità da 20 terabyte, con 4 terabyte per piatto sono 5 dischi. Con 5 terabyte per piatto, sono 4 dischi". Meno componenti, stesso stabilimento, più exabyte e, come descritto dal management nei trimestri precedenti, margini incrementali del 70% man mano che i volumi aumentano.

Seagate punta a un CAGR degli exabyte del 20 percento e prevede che le transizioni tecnologiche possano essere raggiunte senza l'aggiunta di edifici.

Vedere le stime storiche e previsionali per le azioni di Seagate (è gratis!) >>>.

Le notizie su HAMR sfuggite al mercato

Mosley ha confermato che Mozaic 3, l'unità di Seagate basata su HAMR (registrazione magnetica assistita da calore, una piattaforma che utilizza supporti di ferro e platino per memorizzare i dati ad alta densità), è ora qualificata presso tutti i fornitori di servizi cloud previsti. Ha inoltre confermato che Mozaic 4, che supporta fino a 44 TB per unità e che è stato annunciato in produzione presso due hyperscaler nel marzo 2026, si è qualificato in tempi quasi convenzionali. Le sue aspettative per il seguito: "Penso che Mozaic 5 e 6 dovrebbero essere qualificati in tempi molto più rapidi con lo stesso gruppo di clienti".

Questo è importante perché Mozaic 3 ha impiegato anni per qualificarsi nel suo primo hyperscaler. La riduzione dei tempi elimina un rischio che ha pesato sul titolo per gran parte del 2024. Seagate prevede che HAMR raggiungerà il 50% delle spedizioni totali di exabyte nearline nella seconda metà del 2026, il momento in cui la struttura dei costi si sposterà completamente verso la nuova piattaforma.

Gli effetti del modello Build-to-Order sui risultati finanziari

Il modello build-to-order di Seagate, in cui i clienti si impegnano con quattro o cinque trimestri di anticipo sui volumi, ha modificato la visibilità dei ricavi in un modo che la vecchia Seagate non aveva mai avuto. I tempi di consegna dei wafer delle testine di registrazione superano già i nove mesi, quindi gli impegni anticipati allineano la produzione alla domanda reale piuttosto che alle previsioni. "La prevedibilità dei ricavi era ciò che volevo veramente quando abbiamo iniziato", ha detto Mosley, "Ora sembra che non solo le previsioni siano reali, ma che la domanda sia significativamente più alta".

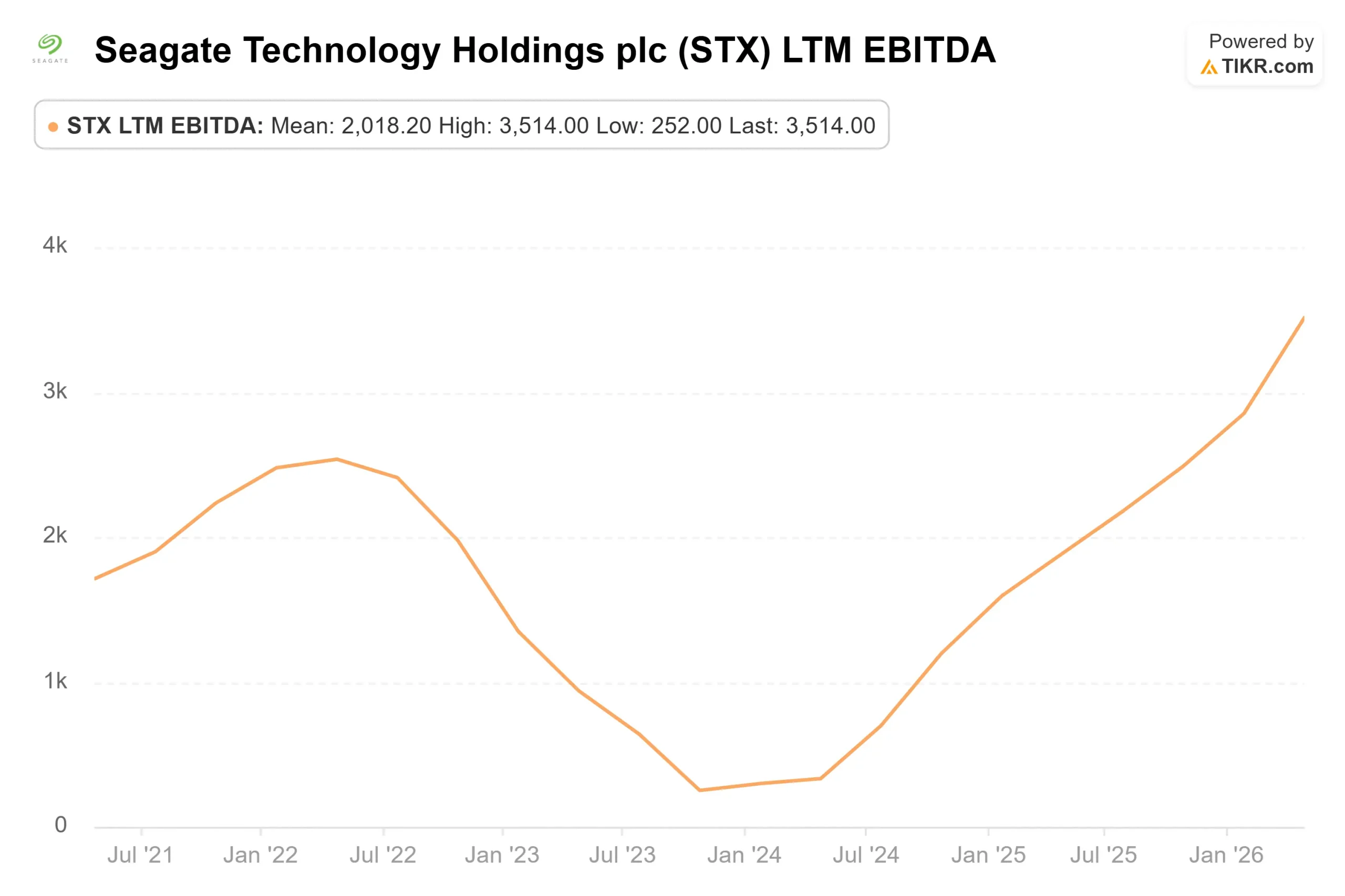

Questa visibilità si sta manifestando nei risultati. Secondo i dati Beats & Misses di TIKR, Seagate ha battuto le stime di fatturato per cinque trimestri consecutivi. Nel terzo trimestre dell'anno fiscale 2026, la società ha registrato un fatturato di 3,112 miliardi di dollari contro una stima di 2,963 miliardi di dollari, con un EPS rettificato di 4,10 dollari, che ha battuto il consenso di 3,51 dollari di quasi il 17%. L'EBITDA di 1,233 miliardi di dollari ha battuto le stime di 1,104 miliardi di dollari di quasi il 12%.

Le stime di consenso di TIKR indicano una crescita del fatturato da circa 12 miliardi di dollari nell'anno fiscale 2026 a 33 miliardi di dollari entro l'anno fiscale 2030, con una crescita più rapida del flusso di cassa libero grazie all'accumulo della leva operativa.

Seagate è sottovalutata oggi?

A 25,94x NTM EV/EBITDA e 34,41x NTM P/E, STX ha un premio significativo rispetto ai concorrenti. Western Digital (WDC) viene scambiata a 21,02x EV/EBITDA NTM e 31,51x P/E NTM. NetApp (NTAP) viene scambiata a 11,88x NTM EV/EBITDA. Il premio di Seagate riflette la sua leadership nella tecnologia HAMR e la sua posizione dominante in prossimità della linea. Ciò significa anche che l'esecuzione deve essere superiore al multiplo ogni trimestre.

L'obiettivo medio di circa 815 dollari, basato su 22 analisti con stime di prezzo, implica che il titolo è essenzialmente valutato in modo equo solo sulla base dei dati a breve termine. Detto questo, 20 dei 26 analisti che coprono il titolo lo valutano Buy o Outperform, il che significa che il consenso più ampio crede ancora nella storia pluriennale, anche se il rialzo a breve termine sembra limitato.

I rischi sono concreti. Se la spesa in conto capitale per gli hyperscaler si riduce, il potere dei prezzi si inverte. Se le tempistiche di qualificazione dell'HAMR slittano, il crossover dell'exabyte si allontana. Inoltre, Seagate sta ancora lavorando sul proprio bilancio: il 21 maggio la società ha annunciato uno scambio di note convertibili con scadenza 2028 per un valore di 185,9 milioni di dollari, nell'ambito di una deliberata riduzione del debito. Mosley ha confermato alla conferenza che il ritorno al 75% di free cash flow per gli azionisti avverrà dopo che il bilancio sarà migliorato, un catalizzatore significativo se il ciclo della domanda si manterrà abbastanza a lungo per raggiungerlo.

Il materiale di Seagate per le relazioni con gli investitori illustra nel dettaglio il quadro di riferimento per il ritorno del capitale e le previsioni sulla domanda per gli investitori che desiderano seguire questa tempistica.

Guardate come Seagate si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $812,73

- Prezzo obiettivo (medio): ~$1,952

- Rendimento totale potenziale: ~140%

- IRR annualizzato: ~24% / anno

Il caso intermedio prevede un CAGR dei ricavi di circa il 23%, grazie alla domanda di exabyte di HDD nearline derivante dall'espansione dei data center AI e al miglioramento dei prezzi con il rinnovo dei contratti build-to-order. Il driver dei margini è la leva operativa, con margini di reddito netto del mid-case modellati intorno al 42% nel periodo di previsione. L'EBITDA dovrebbe crescere da circa 4,4 miliardi di dollari nell'anno fiscale 2026 a 17,5 miliardi di dollari nell'anno fiscale 2030.

Il principale aspetto negativo: se la spesa per gli hyperscaler rallenta, la crescita dei ricavi e il multiplo di valutazione si comprimono insieme, un doppio colpo che l'attuale P/E non lascia spazio per assorbire. Lo scenario positivo è quello in cui HAMR si comporta come descritto da Mosley, i prezzi tengono durante i cicli di rinnovo e la storia dei margini incrementali si consolida fino alla fine del decennio.

Conclusione

Tenete d'occhio un numero nella relazione sugli utili del quarto trimestre dell'anno fiscale 2026, prevista per fine luglio 2026: la quota di HAMR sul totale delle spedizioni di exabyte nearline. Mosley ha previsto che HAMR superi il 50% nella seconda metà del calendario 2026. Se il Q4 raggiungerà o supererà questa soglia, la svalutazione di JPMorgan sembrerà un rumore. Se l'HAMR si attesterà ben al di sotto del 40%, la tesi dell'orso secondo cui la strategia di Seagate incentrata sulla tecnologia non è in grado di soddisfare la domanda in modo sufficientemente rapido acquisterà una reale consistenza. Luglio risponderà alla domanda sollevata dalla conferenza.

Conviene investire in Seagate?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi dati finanziari di qualità istituzionale utilizzati dagli analisti professionisti per rispondere esattamente a questa domanda.

Selezionando Seagate, potrete vedere anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Seagate insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza Seagate su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!