Statistiche chiave per le azioni ResMed

- Intervallo di 52 settimane: da $199 a $294

- Prezzo attuale: $208

- Obiettivo medio: 271 dollari

- Obiettivo alto: $340

- Consenso degli analisti: 8 acquisti / 3 outperform / 7 vendite / 1 vendita

- Obiettivo del modello TIKR (giugno 2030): $311

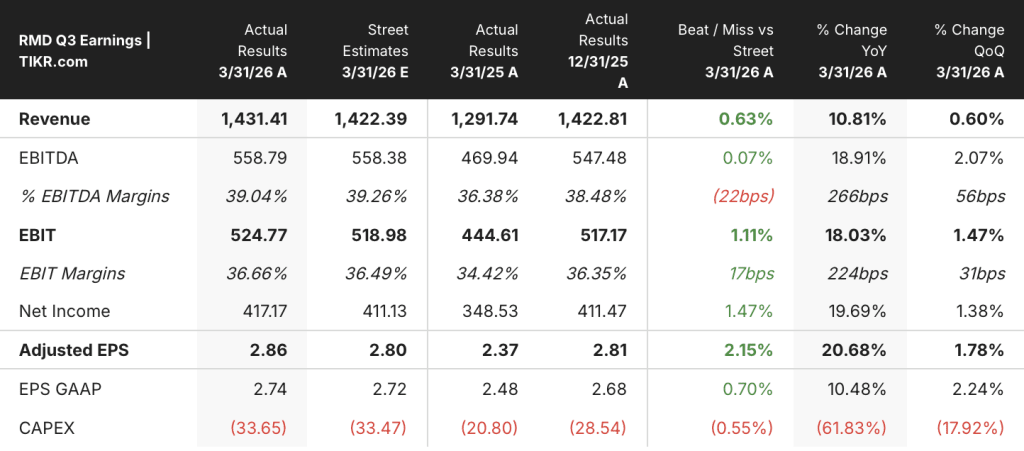

ResMed batte le stime per il terzo trimestre grazie ai dati sul GLP-1 che ribaltano la narrativa della minaccia

ResMed Inc.(RMD), leader mondiale nel settore delle terapie CPAP e per l'apnea del sonno, ha comunicato il 30 aprile i risultati del terzo trimestre 2026 con un fatturato di 1,43 miliardi di dollari, in crescita dell'11% rispetto all'anno precedente e superiore alle stime di mercato di 1,42 miliardi di dollari.

L'EPS rettificato è stato di 2,86 dollari, battendo il consenso di 2,80 dollari e aumentando del 21% rispetto al periodo dell'anno precedente.

La crescita è stata ampia: le vendite di dispositivi sono aumentate del 6% a livello globale a valuta costante, mentre le maschere e gli accessori sono cresciuti del 12%, con il segmento delle maschere in America che ha registrato una crescita a due cifre anche dopo aver eliminato il contributo dell'acquisizione di VirtuOx.

La storia della leva operativa ha tenuto. Il margine lordo è aumentato di 290 punti base rispetto all'anno precedente, raggiungendo il 62,8%, grazie ai miglioramenti dei costi dei componenti, all'efficienza della produzione e all'ottimizzazione dei trasporti.

Il flusso di cassa libero ha raggiunto 520 milioni di dollari nel trimestre, superando ancora una volta il 100% di conversione, finanziando 175 milioni di dollari di riacquisti di azioni e un dividendo di 0,60 dollari per azione.

L'azienda ha inoltre annunciato l'acquisizione per 340 milioni di dollari di Noctrix Health, che si rivolge al mercato della sindrome delle gambe senza riposo con un dispositivo per la stimolazione nervosa Nidra, classificato dalla FDA, e che l'amministratore delegato Mick Farrell ha descritto come in crescita più rapida rispetto a ResMed, con margini lordi più elevati.

Lo sviluppo analiticamente più significativo non ha nulla a che fare con i numeri del trimestre.

ResMed ha presentato i dati reali di una coorte di 1,7 milioni di pazienti che dimostrano che i pazienti con PAP che successivamente iniziano la terapia con GLP-1 hanno tassi di rifornimento superiori del 5,1% a due anni e del 6,2% a tre anni rispetto ai pazienti con sola PAP, invertendo direttamente la premessa che i farmaci GLP-1 cannibalizzano la domanda di CPAP.

Farrell è stato diretto durante la telefonata sugli utili del terzo trimestre 2026: "Crediamo che i GLP-1 siano davvero un megatrend e un'opportunità di generazione della domanda unica per ResMed".

Un'analisi separata di 2,1 milioni di pazienti ha rilevato che i pazienti con prescrizioni per PAP e GLP-1 hanno circa l'11% di probabilità in più di iniziare la terapia PAP rispetto a quelli con la sola prescrizione di PAP.

Nonostante la pillola sperimentale AD109 di Apnimed abbia raggiunto l'obiettivo di ridurre le interruzioni della respirazione durante l'apnea notturna, il management ha respinto con forza la tesi della sostituzione del dispositivo, osservando che la CPAP elimina gli eventi di apnea in oltre il 90% dei pazienti, una soglia che attualmente non viene raggiunta da nessuna opzione farmaceutica.

Wall Street mantiene una convinzione di rialzo del 30% su RMD nonostante lo sconto

La lettura attuale di Wall Street sul titolo ResMed è costruttiva ma non unanime, e il divario tra la posizione del titolo secondo gli analisti e la sua quotazione è insolitamente ampio.

Quindici analisti hanno coperto RMD con 8 Buy, 3 Outperform, 7 Hold e 1 Sell - una distribuzione che tende al positivo ma che comporta una reale cautela.

L'obiettivo medio della strada si aggira intorno ai 271 dollari, il che implica un rialzo di circa il 30% rispetto al prezzo attuale di 208 dollari, una forbice insolitamente ampia per un'azienda che ha garantito un'esecuzione costante.

L'obiettivo massimo degli analisti raggiunge i 340 dollari, indicando uno scenario in cui la storia del GLP-1 si risolve a favore di ResMed e la crescita organica del mercato accelera.

La tesi sostenuta dalla maggior parte degli analisti è quella di una crescita strutturale: un'azienda con l'80% del mercato dell'apnea del sonno ancora non diagnosticato, un segmento di maschere e accessori con ricavi ricorrenti che ora genera una crescita annuale a due cifre e un profilo di margini in espansione verso margini EBIT del 37% entro le stime dell'anno fiscale 2027.

L'EPS è il parametro in cui il quadro previsionale è più chiaro. La tabella delle stime di TIKR mostra un consensus EPS di 2,90 dollari per il trimestre di giugno 2026 - con un aumento di circa il 14% rispetto all'anno precedente - che sale a 3,12 dollari per il trimestre di marzo 2027, una traiettoria che presuppone una crescita sostenuta dei ricavi a una sola cifra che si traduce in una crescita più rapida degli utili grazie all'aumento delle SGAV.

Il consenso sui ricavi per il trimestre di giugno 2026 si attesta a circa 1,46 miliardi di dollari, con una crescita di circa 1,53 miliardi di dollari per il trimestre di marzo 2027: la decelerazione dal ritmo dell'11% del terzo trimestre a una crescita di circa il 7-8% riflette sia i confronti più difficili su base annua sia lo scetticismo residuo del mercato sulla domanda sostenuta di dispositivi.

Il rischio principale che gli analisti tengono d'occhio è l'incidenza dei costi di integrazione di Noctrix, con una previsione di circa 0,02 dollari per l'EPS non-GAAP del quarto trimestre, e la questione in corso se il rientro competitivo di Philips nel mercato statunitense nel 2026 riuscirà a catturare una parte della quota di dispositivi di ResMed.

RMD è sottovalutata: un'azienda che offre una crescita dell'EPS del 21%, margini lordi del 62,8% e un set di dati di 1,7 milioni di pazienti che confutano la tesi centrale dell'orso non viene solitamente scambiata con uno sconto del 29% rispetto al suo obiettivo di consenso di strada - e il modello TIKR fornisce un numero più specifico su questo divario.

Architettura dei margini di ResMed: I ricavi aumentano, i costi non li seguono

I ricavi totali hanno raggiunto 1,43 miliardi di dollari nel trimestre di marzo 2026, con un aumento del 10,8% rispetto all'anno precedente, estendendo una striscia di crescita ininterrotta a una sola cifra o superiore che si estende per quattro trimestri consecutivi in tutto il conto economico.

L'utile lordo è salito a 0,90 miliardi di dollari, con margini lordi in crescita al 62,8% - rispetto al 59,9% del trimestre di marzo 2025 e il livello più alto degli ultimi otto trimestri riportati nei dati del conto economico di TIKR.

L'utile operativo ha raggiunto 0,51 miliardi di dollari nel trimestre di marzo, con margini operativi al 35,3% - un miglioramento di 230 punti base rispetto al periodo dell'anno precedente e parte di un modello coerente di leva operativa in cui l'utile operativo è cresciuto più velocemente del fatturato in ciascuno degli ultimi quattro trimestri.

Le spese operative totali si sono attestate a 0,39 miliardi di dollari per il trimestre, sostanzialmente stabili su base sequenziale nonostante l'accelerazione delle spese generali, amministrative e di vendita associate all'integrazione di VirtuOx, un segnale che la struttura dei costi sottostanti non si sta allontanando dalla linea superiore.

La storia dell'espansione dei margini ha le sue gambe: dal 59,1% di margini lordi nel giugno 2024 al 62,8% nel marzo 2026, ResMed ha aggiunto quasi 370 punti base di margine lordo in otto trimestri, accelerando al contempo la crescita dei ricavi - una combinazione che finanzia direttamente i maggiori investimenti in R&S e commerciali che il management sta segnalando per l'anno fiscale 2027.

Il titolo ResMed è sottovalutato nel 2026? Il modello a 311 dollari di TIKR dice che il mercato sta valutando male la crescita

Il modello di base di TIKR valuta ResMed a circa 311 dollari entro giugno 2030, il che implica un rendimento totale di circa il 50% rispetto al prezzo attuale di circa 208 dollari, o circa il 10% annualizzato in 4 anni.

Il caso intermedio si basa su un CAGR dei ricavi di circa l'8% fino al 2035 e su margini di utile netto che si espandono verso il 30%, in linea con le prospettive quinquennali dichiarate dal management per una crescita dei ricavi a una sola cifra, con una crescita più rapida degli utili.

Il punto cruciale è se l'attuale contrazione del multiplo, che il modello di TIKR incorpora come un vento contrario al P/E annualizzato del 4%, agisce come un limite massimo duraturo o se si inverte la media con il risolversi della vicenda del GLP-1.

Nel caso più basso, la crescita dei ricavi rallenta fino a circa il 7% e i margini di utile netto si mantengono vicini al 28% - abbastanza da spingere il titolo a circa 341 dollari entro il 2034, con un rendimento annualizzato del 6% circa.

Questo è uno scenario in cui il rientro di Philips crea una reale pressione sui prezzi dei dispositivi, l'integrazione di Noctrix non raggiunge le aspettative di crescita iniziali e il mercato mantiene un multiplo di sconto sul nome a tempo indeterminato. Anche in questo caso, il rendimento è positivo, il che la dice lunga sulla qualità dell'attività sottostante.

Nel caso più elevato, il volano della domanda di GLP-1 si accelera, il portafoglio di maschere determina una crescita del rifornimento superiore al 12% annuo e i margini di reddito netto si avvicinano al 31%. In questo scenario, il titolo raggiunge circa 545 dollari entro il 2034 con un IRR del 13% circa.

Questo è il risultato in cui l'aumento dell'11% dell'avvio della PAP grazie alle prescrizioni di GLP-1 si compone su una base di pazienti che sta appena iniziando a sentire l'effetto genetico della domanda farmaceutica, e in cui la piattaforma di maschere in tessuto consolida i guadagni di quota di mercato già visibili nei dati attuali.

Le azioni ResMed sono sottovalutate. Un'azienda a 208 dollari con un margine lordo del 62,8%, una coda di GLP-1 dimostrata e confermata su 2,1 milioni di pazienti, un decennio di CAGR dei ricavi superiori al 10% e un obiettivo TIKR a medio termine di 311 dollari non ha un prezzo per l'attività che sta gestendo, ma per un'interruzione che i dati non hanno trovato.

Il titolo ResMed è da comprare in questo momento?

Il consenso degli analisti a maggio 2026 è rialzista, con 8 Buy, 3 Outperform e 7 Hold tra i 15 analisti che coprono RMD. L'obiettivo medio di circa 271 dollari implica un rialzo del 30% circa rispetto al prezzo attuale di circa 208 dollari.

Il modello di valutazione mid-case di TIKR fissa un obiettivo di circa 311 dollari entro giugno 2030, che implica un rendimento totale del 50% circa. La variabile chiave è se la narrativa sul GLP-1 continuerà a rappresentare un volano per la domanda piuttosto che una minaccia per la sostituzione del dispositivo, come sostengono i dati attuali, tra cui un'analisi delle richieste di rimborso di 2,1 milioni di pazienti che mostra un aumento dell'11% nell'avvio della PAP.

Conviene investire in ResMed Inc.

L'unico modo per saperlo davvero è quello di esaminare personalmente i numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ResMed Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire ResMed Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni RMD su TIKR gratuitamente →