Punti di forza:

- Arista Networks ha raggiunto il suo primo traguardo di 2 miliardi di dollari di fatturato trimestrale nel primo trimestre, raddoppiando rispetto al primo trimestre da un miliardo di dollari di soli 11 trimestri prima, grazie alla forte domanda di infrastrutture AI.

- L’azienda mantiene la fiducia nel suo obiettivo di 750 milioni di dollari di fatturato AI per il 2025, pur affrontando le incertezze tariffarie che potrebbero avere un impatto sui margini di 1-1,5 punti percentuali senza attenuazione.

- Il nostro modello di valutazione prevede che il titolo ANET possa offrire un rendimento annualizzato del 7,6% nei prossimi 2,4 anni, con azioni che potrebbero raggiungere i 140 dollari dai livelli attuali di circa 118 dollari.

Arista Networks(ANET) è pronta a comunicare i risultati del secondo trimestre domani dopo la chiusura del mercato.

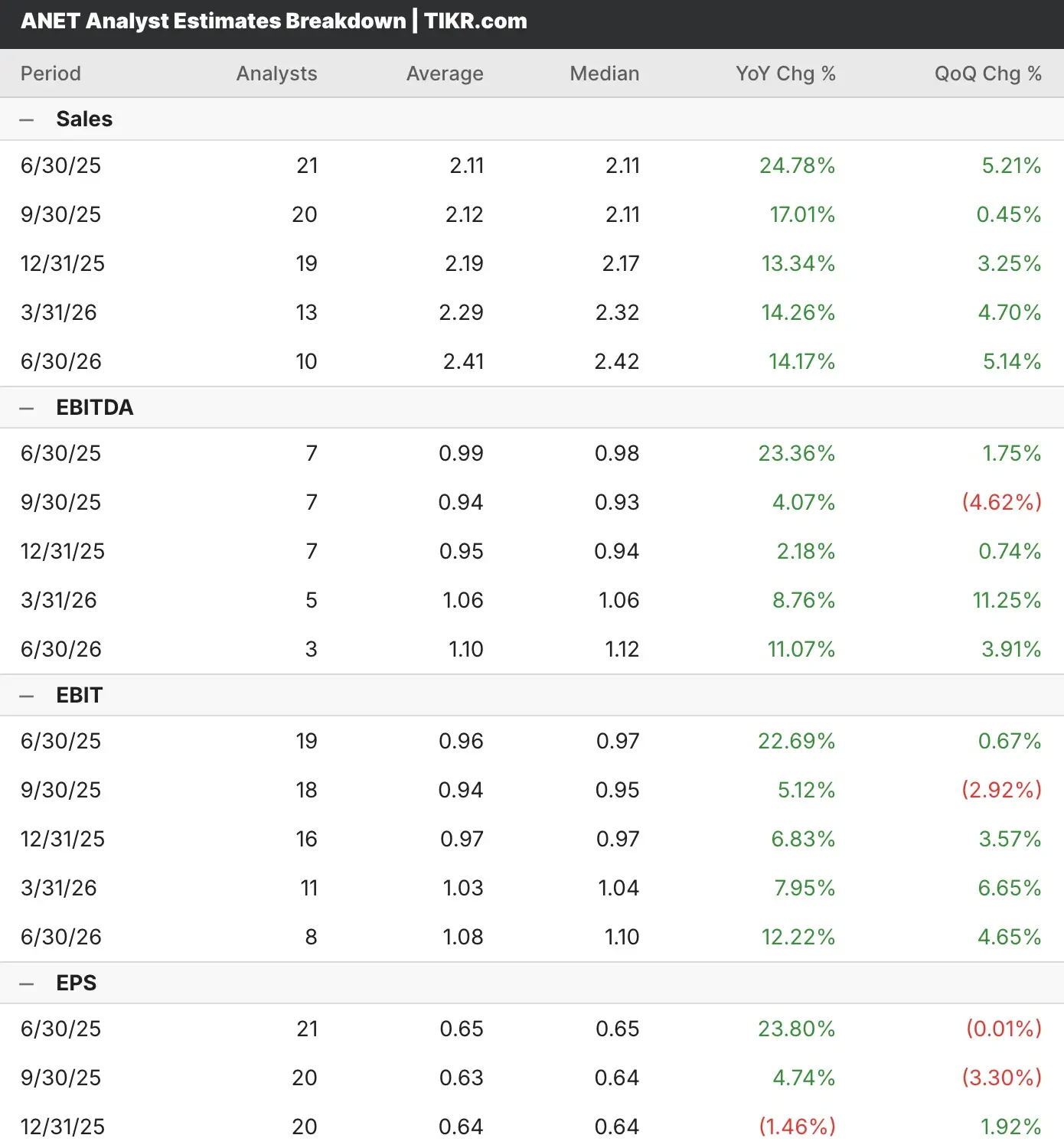

Gli analisti che coprono il titolo ANET si aspettano che il fatturato aumenti del 25% rispetto all’anno precedente, raggiungendo i 2,11 miliardi di dollari, mentre gli utili dovrebbero aumentare del 24%, raggiungendo i 0,65 dollari per azione.

Arista Networks continua la sua impressionante traiettoria di crescita, mentre il leader delle infrastrutture di rete si posiziona al centro della rivoluzione dell’intelligenza artificiale che sta attraversando i data center di tutto il mondo.

L’azienda ha riportato risultati eccezionali nel primo trimestre con un fatturato di 2,01 miliardi di dollari, che rappresenta una crescita del 27,6% rispetto all’anno precedente e segna il suo primo trimestre da 2 miliardi di dollari, un traguardo raggiunto solo 11 trimestri dopo aver superato la soglia di 1 miliardo di dollari.

Gli analisti che coprono il titolo ANET si aspettano un continuo slancio con robuste proiezioni di crescita, in quanto l’azienda beneficia di massicci ampliamenti di infrastrutture AI da parte di titani del cloud e di clienti emergenti focalizzati sull’AI.

Il titolo ANET ha battuto le stime sui ricavi e sugli utili in ognuno degli ultimi cinque trimestri. Nonostante la sua costante sovraperformance, il titolo Arista Networks è sceso dopo i risultati degli utili degli ultimi tre trimestri.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per qualsiasi titolo, incluso ANET (è gratuito!) >>>.

Un focus sulla leadership di Arista nell’infrastruttura AI

Arista Networks ha ottenuto risultati eccezionali nel primo trimestre, con margini lordi non-GAAP del 64,1%, dimostrando una forte capacità di determinazione dei prezzi da parte dei titani del cloud, dei clienti aziendali e delle implementazioni incentrate sull’intelligenza artificiale.

La crescita dei ricavi è stata trainata principalmente dall’accelerazione della domanda delle soluzioni infrastrutturali AI, costruite appositamente per i carichi di lavoro AI che richiedono soluzioni di rete a bassissima latenza. I rinnovi di software e servizi hanno contribuito al 17% del fatturato totale, sottolineando la forza dei ricavi ricorrenti.

La direzione ha fissato il fatturato del secondo trimestre a circa 2,1 miliardi di dollari, aggiornando le previsioni per incorporare gli effetti della forte performance e dei nuovi rischi tariffari.

Arista si è affermata come il partner di rete preferito dai principali cloud provider per la creazione di cluster di GPU di grandi dimensioni.

Arista Networks rimane fiduciosa nell’obiettivo di 750 milioni di dollari di ricavi AI back-end per il 2025, con tutti e quattro i principali clienti AI che stanno procedendo verso la produzione. Il management ha notato che due clienti si stanno avvicinando a 50.000 implementazioni di GPU entro la fine dell’anno, con il potenziale di scalare a 100.000 GPU.

L’amministratore delegato Jayshree Ullal ha sottolineato la principale differenziazione di Arista: il controllo e la visibilità della rete in un unico punto, fondamentali per identificare i colli di bottiglia delle prestazioni nei cluster che raggiungono le 100.000 XPU. La famiglia di prodotti Etherlink è diventata lo standard del settore per i progetti di reti AI spine e leaf.

Oltre all’intelligenza artificiale, Arista continua a espandersi nei mercati tradizionali del cloud e delle imprese. L’iniziativa di rete per i campus ha guadagnato slancio nel primo trimestre, puntando a un mercato indirizzabile di 16 miliardi di dollari.

Tra le vittorie più importanti vi è l’implementazione di un’importante agenzia federale, che ha segnato l’ingresso nel settore governativo con una gestione completa di switching e CloudVision.

I ricavi internazionali sono aumentati del 20,3% rispetto al 16% del trimestre precedente, a dimostrazione della crescita della domanda globale.

Arista si trova ad affrontare una pressione sul margine lordo di 1-1,5 punti percentuali a causa delle tariffe proposte. L’azienda ha attuato una strategia su tre fronti: diversificazione della catena di fornitura, assorbimento delle tariffe e aumento selettivo dei prezzi.

Le scorte sono aumentate da 1,8 miliardi di dollari a circa 2 miliardi di dollari nel corso del trimestre come riserva strategica, con una flessibilità produttiva in Messico, Malesia e Vietnam.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Le azioni ANET sono da comprare prima dei risultati del secondo trimestre?

Il nostro modello di valutazione, basato sulle stime di consenso degli analisti, prevede che Arista beneficerà di una crescita sostenuta dell’infrastruttura AI e di un’espansione del mercato enterprise di successo, affrontando al contempo le sfide macroeconomiche per tutto il periodo di previsione.

Il modello prevede che il titolo ANET si apprezzi dal prezzo attuale di 118 dollari al prezzo obiettivo di 140 dollari, il che rappresenta un potenziale rendimento totale del 19,3% nei prossimi 2,4 anni.

Ciò si traduce in un’aspettativa di rendimento annualizzato del 7,6%, suggerendo che il titolo ANET offre un interessante potenziale di rialzo per gli investitori che cercano un’esposizione alle tendenze dell’infrastruttura AI e alla modernizzazione del cloud networking.

L’esecuzione dimostrata dal management attraverso le rampe di clienti AI, unita alla gestione disciplinata dei costi e alla diversificazione strategica nei mercati aziendali, posiziona il titolo ANET per una crescita sostenuta con l’accelerazione della trasformazione digitale in tutti i settori.

La posizione unica di Arista come principale fornitore di reti Ethernet per carichi di lavoro AI, unita alla sua presenza in espansione nel settore delle reti campus, crea molteplici percorsi per la creazione di valore a lungo termine e l’aumento delle quote di mercato.

Domande frequenti

1. Qual è l’obiettivo di prezzo per le azioni ANET?

Alla luce delle stime di consenso, l’obiettivo di prezzo delle azioni ANET è di 111 dollari, ovvero il 5% in meno rispetto al prezzo target attuale.

2. Chi è il maggiore azionista di ANET?

Il Bechtolsheim Family Trust è il maggiore azionista di ANET e possiede oltre il 14% delle azioni totali in circolazione.

3. Le azioni ANET sono redditizie?

Sì, Wall Street prevede che Arista Networks chiuderà il 2025 con un utile netto rettificato di 3,28 miliardi di dollari o 2,57 dollari per azione.

4. Quanto varrà Arista Networks nel 2025?

Ad oggi, il titolo ANET ha una capitalizzazione di mercato di quasi 148 miliardi di dollari.

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!