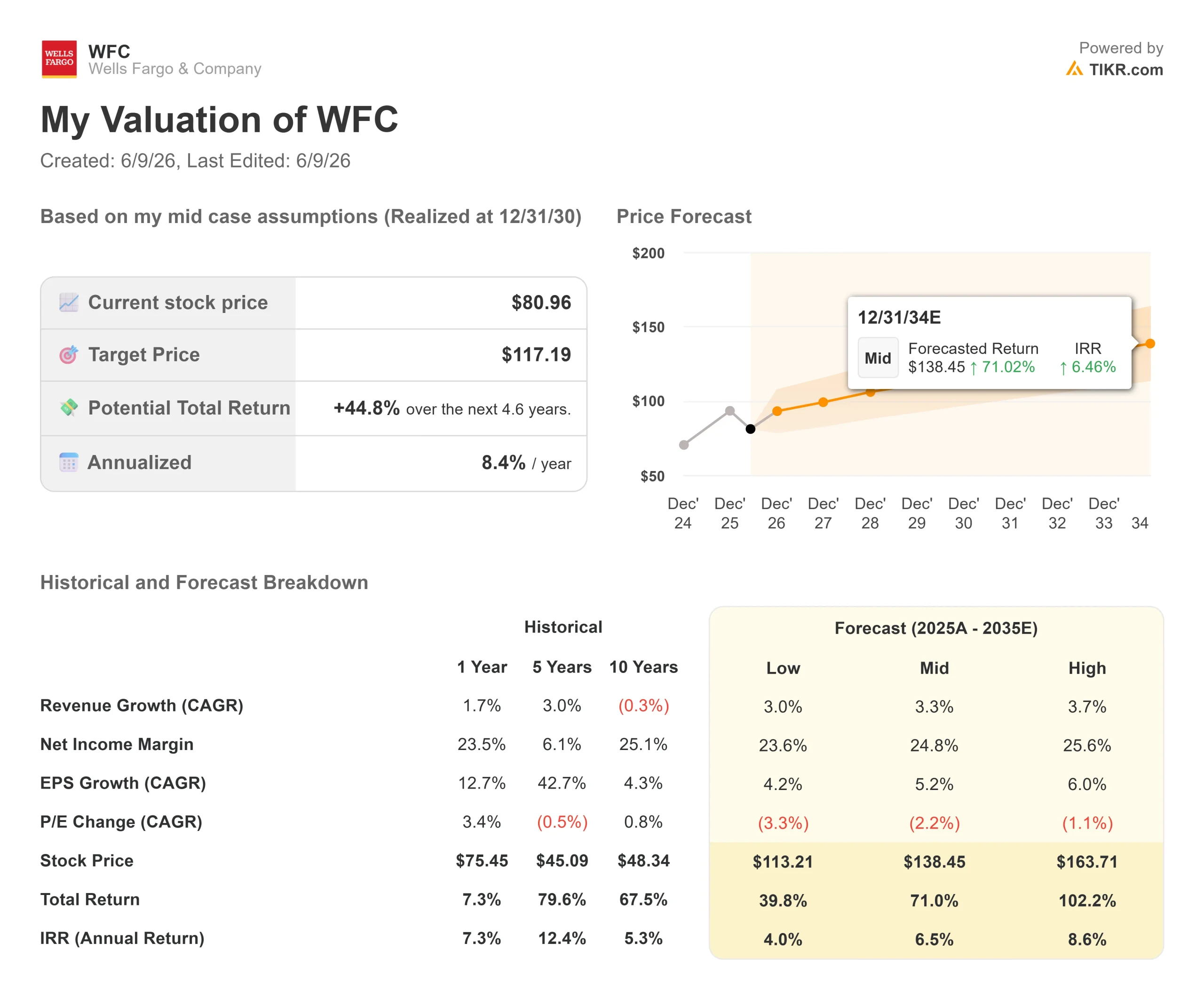

Chiffres clés de l'action Wells Fargo

- Cours actuel : 81,44

- Prix cible (moyen) : ~$117 (12/31/30)

- Objectif de la Bourse : ~96

- Rendement total potentiel : ~45%

- TRI annualisé : ~8% / an

- Réaction aux bénéfices : -1,73% (4/14/26)

- Réduction maximale : 23,83% le 15/5/26

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Wells Fargo & Company (WFC) se trouve dans une situation particulière : une banque affichant une croissance du BPA de 15 %, un directeur financier ouvertement confiant quant aux prévisions pour l'ensemble de l'année, et un cours de l'action situé à 17 % de son plus haut de 52 semaines. Le directeur financier Mike Santomassimo s'est engouffré dans cette brèche lors de la Morgan Stanley US Financials Conference le 9 juin, passant près d'une heure à démontrer que les performances de l'entreprise sont meilleures que ne le laisse supposer le cours de l'action.

La tension centrale pour les investisseurs est de savoir si l'histoire de la croissance de Wells Fargo après la capitalisation des actifs est réelle et durable, ou si le redressement facile s'est déjà produit. L'action a culminé à 97,76 dollars, a reculé après que les bénéfices du premier trimestre ont déçu, et se négocie maintenant à 81,44 dollars, bien en dessous de l'objectif consensuel de 96,11 dollars.

Ce que le directeur financier a dit et que le marché sous-estime

M. Santomassimo a commencé par une lecture directe du consommateur : les dépenses par carte de débit et de crédit ont augmenté de 9 % en glissement annuel en mai, même si les prix de l'essence ont absorbé environ 1 milliard de dollars de dépenses supplémentaires. La performance du crédit, a-t-il noté, est "un peu meilleure que ce que nous prévoyons chaque mois, et non pas un peu pire, et c'est une tendance qui se poursuit depuis un certain temps".

En ce qui concerne le revenu net d'intérêt (NII, la différence entre ce que la banque gagne sur les prêts et ce qu'elle verse aux déposants), Santomassimo a été sans équivoque : "Nous sommes très confiants dans notre objectif de 50 milliards de dollars" Le NII du deuxième trimestre augmentera par rapport aux 12,1 milliards de dollars du premier trimestre, a-t-il déclaré, conformément à la trajectoire de l'année entière. L'environnement des taux a changé depuis janvier, avec moins de réductions attendues de la part de la Fed, mais il a qualifié l'impact net de modeste et d'à peu près neutre pour l'ensemble de l'année. Cette confiance, exprimée alors que l'action se négocie à plus de 10 % en dessous du consensus de la Bourse, est le principal signal ici.

La machine à cartes de crédit ne fait que commencer

L'un des moteurs de bénéfices pluriannuels les plus clairs est la courbe de maturation du millésime des cartes de crédit. Wells Fargo a reconstruit toute sa gamme de cartes à partir de zéro, en lançant 13 nouveaux produits au cours des cinq dernières années. Les millésimes 2022 et 2023 sont désormais rentables. Le millésime 2024 est proche. Les millésimes 2025 et 2026, dont la production a augmenté de plus de 20 % l'année dernière et continue de croître cette année, arriveront à maturité au cours des deux ou trois prochaines années.

En résumé, l'activité cartes est en train de passer d'un frein à la rentabilité à une contribution à la rentabilité, et cette contribution augmente chaque année avec chaque millésime. "Nous passons d'une acquisition de ces nouveaux millésimes qui freinent la rentabilité à une contribution positive à la rentabilité cette année, et cela commencera à se renforcer au cours des deux prochaines années", a déclaré M. Santomassimo.

Le secteur de l'automobile ajoute une autre couche. Avec 70 % du portefeuille à des scores FICO de plus de 700 et un partenariat VW/Audi qui génère de nouveaux volumes, Wells Fargo est revenu sur le marché des prêts automobiles avec un portefeuille centré sur les produits de première qualité. Santomassimo a confirmé que les rendements sur les nouveaux prêts sont conformes aux hypothèses de souscription.

Voir les estimations historiques et prévisionnelles pour l'action Wells Fargo (C'est gratuit !) >>>

La construction de Wall Street fonctionne

Depuis que le plafond des actifs a été levé, Wells Fargo a augmenté son bilan de marché d'environ 180 milliards de dollars. Au premier trimestre 2026, les revenus des actions ont augmenté de 15 % par rapport à l'année précédente, et les revenus des titres à revenu fixe ont augmenté de 20 %. Le chiffre d'affaires de Total Markets a augmenté de 21 %. Pour le deuxième trimestre, Santomassimo a prévu une croissance des revenus du marché de l'ordre de 10 % par rapport à l'année précédente.

La poussée de la banque d'investissement va de pair. Selon Dealogic, Wells Fargo est passée de la 17e à la 8e place dans le classement mondial des fusions et acquisitions en termes de volume en 2025, ce qui représente la plus forte progression en une seule année parmi les grandes banques. Les clients de la banque commerciale génèrent à eux seuls entre 2 et 4 milliards de dollars de frais annuels de banque d'investissement, et M. Santomassimo a déclaré que la part de marché augmentait chaque année, et qu'il y avait encore de la marge. Neuf des dix principaux clients financiers font aujourd'hui plus d'affaires avec Wells Fargo qu'avant l'expansion du bilan.

En ce qui concerne le patrimoine, environ 2 500 conseillers en agence sont déjà déployés par le biais de Wells Fargo Premier (l'offre combinée de services bancaires et de patrimoine de la banque pour les clients aisés). L'attrition des conseillers s'est stabilisée, le recrutement attire des équipes de tout Wall Street, et un nouveau poste de travail pour les conseillers a été déployé dans toute l'entreprise. Les flux de dépôts et d'investissements provenant de ce canal commencent tout juste à apparaître dans les chiffres.

Dans l'ensemble, il s'agit de trois sources de revenus : les marchés, la banque d'investissement et le patrimoine, qui ont été soit plafonnées, soit sous-développées pendant sept ans. Aujourd'hui, elles sont toutes en croissance simultanée.

En termes de valorisation, WFC se négocie à 11,18 fois le P/E NTM (bénéfices des douze prochains mois, selon TIKR). JPMorgan (JPM) se négocie à 14,07 fois, Bank of America (BAC) à 11,79 fois et Citigroup (C) à 12,00 fois. La moyenne sectorielle de l'ensemble des banques comparables à TIKR s'établit à 11,67 fois. Wells Fargo se négocie avec une décote par rapport à cette moyenne bien qu'elle dispose d'une rampe de bénéfices idiosyncrasique que JPM, BAC et C n'ont pas : la courbe du millésime des cartes de crédit, le développement des dépôts commerciaux après capitalisation et la plateforme naissante de banque d'investissement ajoutent tous des revenus qui n'existaient pas il y a deux ans.

Voir comment Wells Fargo se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : $81.44

- Prix cible (moyen) : ~$117 (12/31/30)

- Rendement total potentiel : ~45%

- TRI annualisé : ~8% / an

L'hypothèse moyenne du TIKR suppose un TCAC des revenus d'environ 3,3 % et une marge de revenu net en expansion à environ 25 %, deux chiffres modestes selon les normes bancaires et sans doute conservateurs compte tenu de la trajectoire de croissance actuelle. Les deux principaux moteurs de revenus sont la croissance du NII provenant de l'expansion de la base de prêts et de dépôts, et l'accélération des revenus de commissions provenant de la banque d'investissement, du patrimoine et d'un portefeuille de cartes arrivant à maturité. Le moteur de la marge est le levier opérationnel : plus de 20 trimestres consécutifs de réduction des effectifs, avec des prévisions de dépenses confirmées à ~55,7 milliards de dollars pour 2026.

Le principal risque est la compression de la marge d'intérêt nette (marge de prêt de la banque exprimée en pourcentage des actifs), car le mix évolue vers des dépôts commerciaux porteurs d'intérêts à faible rendement. Santomassimo a prévu une compression de 3 à 4 points de base de la marge d'intérêt nette au deuxième trimestre, ce qui a été reconnu, mais a été présenté comme un changement de composition résultant d'une collecte de dépôts réussie, et non comme un signe de pression sur les prix. Au 1er trimestre, la banque a racheté 4,0 milliards de dollars d'actions ordinaires, avec un ratio CET1 (une mesure clé de l'adéquation des fonds propres) de 10,3 %, dans sa fourchette cible de 10 %-10,5 %. Le rendement du dividende est de 2,4 % aux prix actuels.

Si le NII augmente jusqu'à 50 milliards de dollars, que les cartes de crédit contribuent à partir de 2027 et que la banque d'investissement continue à gagner des parts de portefeuille, le flux de trésorerie disponible s'améliore plus rapidement que ne le prévoit le modèle, et le rendement total d'environ 45 % est prudent. Si la qualité de crédit des nouveaux portefeuilles de consommateurs se détériore au fur et à mesure que les anciens modèles vieillissent, ou si les taux d'intérêt restent élevés de manière à peser sur la demande de prêts, l'échéancier s'allonge.

Conclusion

Le rapport sur les bénéfices du deuxième trimestre 2026, attendu pour la mi-juillet, est le prochain point de contrôle. Santomassimo a prévu une augmentation du NII par rapport aux 12,1 milliards de dollars du premier trimestre, et une croissance des revenus du marché de l'ordre de 10 %. Le chiffre qui compte est le NII hors marchés, qui doit se rapprocher des 48 milliards de dollars pour l'ensemble de l'année. Si c'est le cas, l'objectif de 50 milliards de dollars passe d'une orientation confiante à un résultat probable, la feuille de route 17-18% ROTCE a un calendrier défini, et l'écart entre 81 $ et l'objectif de 96 $ de la Bourse commence à ressembler à une opportunité plutôt qu'à un avertissement. Si le NII déçoit à nouveau, le scepticisme du marché sera renforcé par un autre élément d'information sur lequel s'appuyer.

Devriez-vous investir dans Wells Fargo ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Wells Fargo et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Wells Fargo ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Wells Fargo sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !