Statistiques clés pour l'action Mastercard

- Cours actuel : 492,88

- Prix cible (moyen) : ~$884

- Cible de la Bourse : ~647$ Potentiel

- Rendement total : ~82%

- TRI annualisé : ~14% / an

- Réaction aux bénéfices : (1,48%) le 30/04/26

- Retrait maximum : (21,27%) le 3/6/26

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit). >>>

Qu'est-ce qui s'est passé ?

Mastercard Incorporated (MA) se situe à 18 % sous son sommet de 52 semaines de 601,77 $, se négociant près de 493 $ au 9 juin 2026. Cet écart ne s'est pas creusé parce que les affaires se détériorent. Il s'est creusé parce que les investisseurs ne savent pas si les deux technologies sur lesquelles Mastercard mise le plus sont des vents contraires ou des menaces.

Lors de la conférence mondiale sur les technologies financières organisée par RBC Capital Markets le 9 juin, Jorn Lambert, Chief Product Officer, a passé une heure à répondre à cette question. Ses réponses suggèrent que la thèse est plus avancée que ne le laisse supposer le cours de l'action.

Le paiement par l'agent n'est pas une fonctionnalité. Il s'agit d'une nouvelle couche de transaction.

La principale crainte concernant les modèles d'IA pour le commerce agentique, tels que ChatGPT ou Gemini, qui effectuent des achats pour le compte d'un consommateur, est qu'ils perturbent le flux de paiement traditionnel, sur lequel Mastercard perçoit des commissions. Lors de la conférence, M. Lambert a reformulé la question.

"Au cours des dernières décennies, les acteurs du commerce électronique ont été soit le consommateur, qui a initié une transaction, soit le commerçant qui l'a initiée", a déclaré M. Lambert, "Aujourd'hui, c'est un agent qui initie une transaction. Et le consommateur n'est pas authentifié auprès du commerçant. Il est authentifié au niveau de l'agent".

Cela crée un problème de confiance que Mastercard est structurellement conçu pour résoudre. Le programme Agent Pay de la société, qui repose sur la même infrastructure de tokenisation que celle qui alimente les paiements mobiles dans le monde entier, remplit quatre fonctions : empêcher les robots malveillants d'entrer, veiller à ce que chaque partie de la chaîne de transaction sache quel agent l'a initiée, authentifier cryptographiquement le consommateur et capturer l'intention originale du consommateur pour la résolution des litiges. Microsoft, OpenAI et Google font partie des premiers partenaires.

M. Lambert estime que 20 à 30 % du commerce électronique sera transféré vers des canaux agentiques au cours des prochaines années. Pour une entreprise qui traite 170 milliards de transactions par an, même une partie qui migre vers un canal nativement tokenisé ajoute des revenus aux services, et pas seulement au volume de transactions.

L'opportunité la plus intéressante que Lambert a évoquée pour le lendemain est celle des paiements de machine à machine, où des agents d'intelligence artificielle achètent de manière autonome des services à d'autres agents d'intelligence artificielle. Son exemple : le propriétaire d'une petite entreprise demande à un assistant IA de construire un site web, et l'assistant passe indépendamment des contrats avec un registraire de domaine, une plateforme de conception, une passerelle de paiement et des bibliothèques d'images, réalisant ainsi de multiples micro-transactions en quelques secondes : "C'est exactement ce que nous aimons faire", a déclaré M. Lambert. Il s'agit là d'un nouveau marché potentiel qui n'existe aujourd'hui sur aucun rail de paiement.

Voir les estimations historiques et prévisionnelles pour l'action Mastercard (c'est gratuit !) >>>

Pourquoi les stablecoins élargissent le marché de Mastercard, et non le réduisent ?

La deuxième crainte est que les stablecoins cannibalisent les paiements par carte. Lambert a été direct sur les raisons pour lesquelles ce point de vue est erroné : "Les cartes ne déplacent pas d'argent", a-t-il dit. Les cartes sont une couche de messagerie et d'authentification. Le règlement s'effectue derrière la transaction sur l'ACH ou des rails équivalents. Les stablecoins sont une alternative de règlement plus rapide à l'ACH, et non un remplacement de la couche réseau de Mastercard.

En mars 2026, Mastercard a décidé de s'approprier cette couche de règlement en acceptant d'acquérir BVNK, un fournisseur d'infrastructure de stablecoins basé au Royaume-Uni, pour 1,5 milliard de dollars et jusqu'à 300 millions de dollars en paiements conditionnels. Selon l'annonce de Mastercard, BVNK traite un volume de transactions annuel d'environ 30 milliards de dollars dans plus de 130 pays, avec des clients tels que Worldpay, Deel et Flywire. L'opération est soumise à l'approbation des autorités réglementaires et devrait être finalisée avant la fin de l'année 2026.

La logique de Lambert pour l'acquisition reflète le même playbook d'effet de réseau qui a construit l'activité des cartes. Plutôt que de devenir une blockchain, un émetteur de stablecoins ou un portefeuille de crypto-monnaies, Mastercard se positionne comme la couche d'interopérabilité qui les relie tous au monde fiduciaire et les uns aux autres. Les cas d'utilisation qu'il a signalés comme étant véritablement sous-pénétrés pour Mastercard aujourd'hui : les envois de fonds transfrontaliers, la paie internationale et les flux de comptes créditeurs entre entreprises. Il ne s'agit pas d'activités liées aux cartes. Il s'agit de marchés à forte friction où les stablecoins apportent une réelle valeur ajoutée et où Mastercard n'a que peu de parts à protéger.

"Si vous pouvez organiser cela", a déclaré M. Lambert, "je pense que nous aurons une très grande marge de manœuvre".

Ce que disent les chiffres

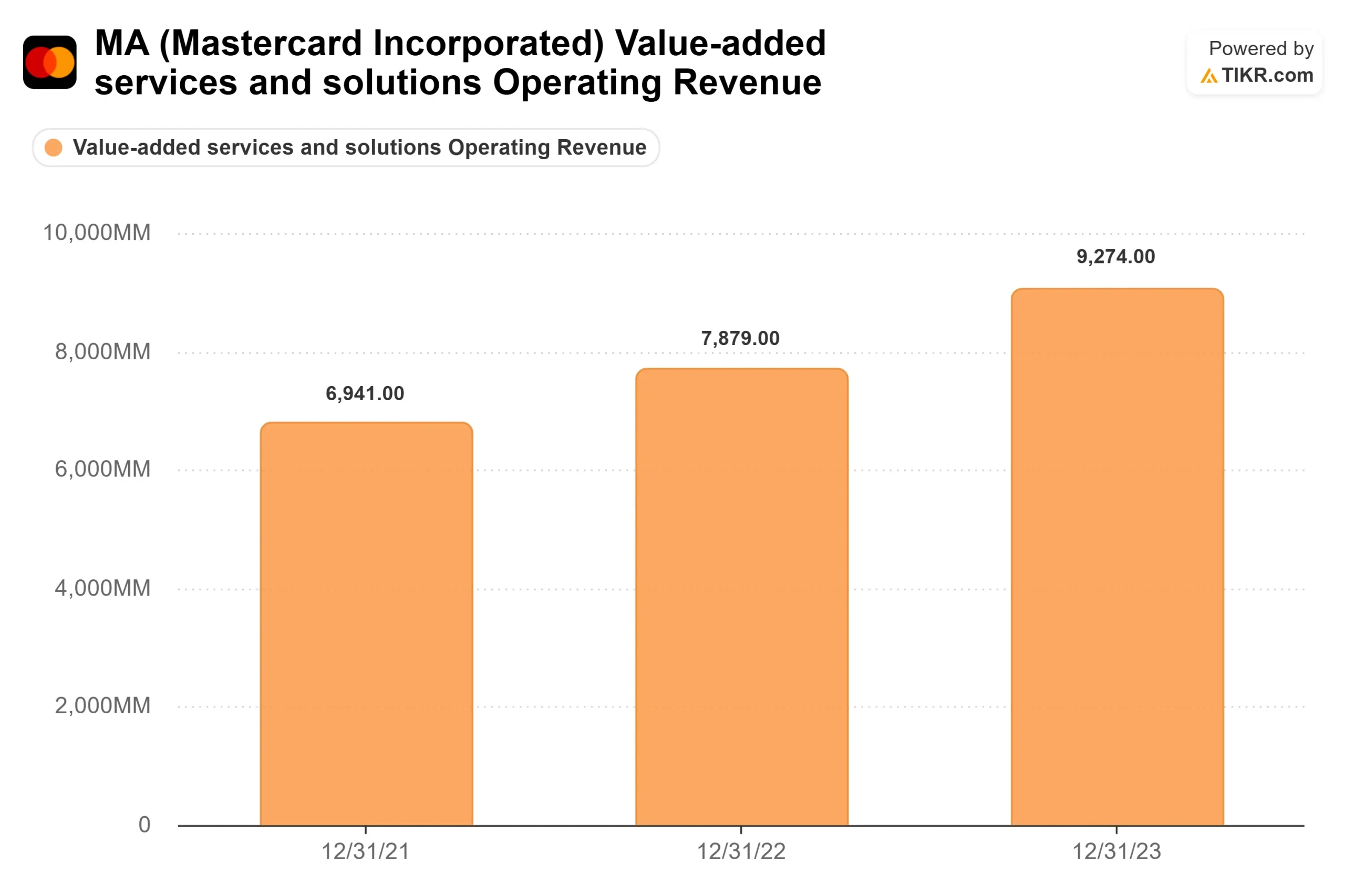

L'entreprise qui soutient cette stratégie produit des résultats cohérents. Selon le communiqué de Mastercard sur les résultats du premier trimestre 2026, le chiffre d'affaires net a augmenté de 16 % d'une année sur l'autre pour atteindre 8,4 milliards de dollars, le chiffre d'affaires des services et des solutions a augmenté de 22 % sur une base neutre en termes de devises, et la société a battu les estimations des analystes à la fois sur le chiffre d'affaires et le BPA au cours de chacun des cinq derniers trimestres déclarés, selon les données Beats & Misses de TIKR.

Pourtant, l'action a chuté de 1,48 % le jour de la publication des résultats, selon TIKR. La direction a indiqué que les tensions géopolitiques au Moyen-Orient pesaient sur les volumes de voyages transfrontaliers au deuxième trimestre, avec une reprise attendue au second semestre. Ces prévisions correspondent aux prix pratiqués par le marché.

Le flux de trésorerie disponible à long terme est de 16,4 milliards de dollars (selon les données réelles de TIKR pour l'exercice 2025). Le ROIC s'élève à 77,7 % et la marge EBIT LTM à 59,5 %. Sur une base EV/EBITDA NTM, l'action se négocie à 18,22x au 6/8/26, en baisse par rapport à 26,41x au début de l'année 2025. Le P/E NTM est de 24,0x.

Sur les 41 analystes couvrant le titre selon les données Street Targets de TIKR au 6/8/26, 29 le considèrent comme un achat, 8 comme une surperformance, 2 comme un maintien, 2 comme une absence d'opinion et 0 comme une vente. L'objectif de prix moyen de la rue est de ~647 $. La communauté des analystes n'a pas changé d'avis sur l'entreprise.

Voir comment Mastercard se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 492,88

- Prix cible (Mid) : ~$884

- Rendement total potentiel : ~82%

- TRI annualisé : ~14% / an

Le modèle TIKR utilise un taux de croissance annuel moyen des revenus d' environ 9,5 % et une marge de revenu net d'environ 47 %. Les deux sont conservateurs : Les TCAC des revenus de Mastercard sur un an, cinq ans et dix ans sont respectivement de 16,4 %, 16,5 % et 13,0 %, et l'entreprise a dégagé une marge bénéficiaire nette de 48,1 % au cours de l'exercice 2025. Les deux principaux moteurs du chiffre d'affaires sont la croissance du volume des réseaux de paiement, due à la disparition des espèces et des chèques, et l'expansion des services à valeur ajoutée, qui a progressé plus rapidement que le réseau de base.

Le principal risque est le vent contraire des voyages transfrontaliers. Si le conflit au Moyen-Orient se prolonge au second semestre et supprime les volumes de voyages à forte marge, les prévisions pour l'ensemble de l'année seront mises sous pression. Il s'agit là d'un risque réel et non théorique.

À la hausse, l'hypothèse haute d'un TCAC de 10,4 % et d'une marge bénéficiaire nette de 49,5 % permet d'envisager un objectif d'environ 1 486 $ avec un TRI d'environ 14 %. À la baisse, l'hypothèse basse d'une croissance d'environ 8,5 % et d'une marge de 44 % implique un objectif d'environ 902 $, ce qui représente tout de même un rendement positif par rapport aux niveaux actuels.

Conclusion

Le seul chiffre qui déterminera si la thèse haussière s'accélère ou s'arrête est la croissance du volume des voyages transfrontaliers au deuxième trimestre, publiée le 23 juillet 2026. La thèse du redressement de la direction dépend de l'amélioration séquentielle par rapport aux niveaux déprimés d'avril qu'elle a signalés le jour de la publication des résultats. Si cette amélioration se concrétise, l'obstacle géopolitique se dissipera et l'action pourra revenir vers ses plus hauts de 52 semaines. Si les voyages transfrontaliers restent faibles au cours du deuxième trimestre, le délai de reprise s'allonge, mais les activités sous-jacentes, la mise en place d'une infrastructure agentive et l'acquisition de BVNK ne changent pas.

Le marché paie un multiple à terme le plus bas depuis 10 ans pour une entreprise qui vient de dire aux investisseurs qu'elle construisait la couche de confiance pour la façon dont les agents d'IA effectueront des transactions et dont les stablecoins seront réglés. C'est le 23 juillet que le marché obtiendra sa première réponse quant à la levée des vents contraires à court terme.

Devriez-vous investir dans Mastercard ?

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Mastercard et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Mastercard ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Mastercard sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !