Principaux enseignements de l'action Quanta Services

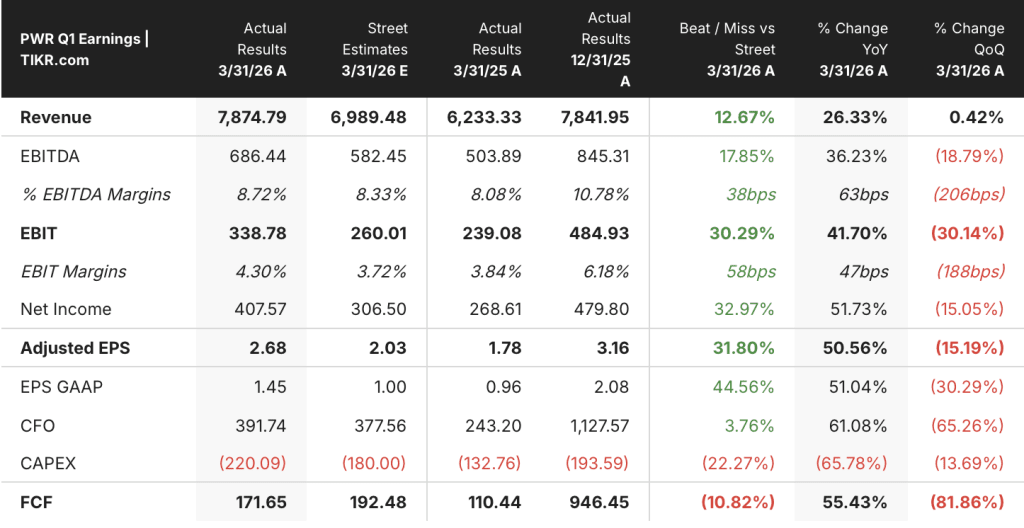

- L'action Quanta Services a enregistré un chiffre d'affaires de 7,87 milliards de dollars au premier trimestre 2026, en hausse de 26 % par rapport à l'année précédente, dépassant de 13 % les estimations de la Bourse.

- Le BPA ajusté de 2,68 $ a dépassé de 32 % le consensus, l'EBITDA ajusté atteignant 686 millions de dollars.

- La marge brute a augmenté de 33 % par rapport à l'année précédente pour atteindre 1,11 milliard de dollars, mais la marge brute s'est maintenue à 14 %, laissant la marge d'exploitation à seulement 4 %, soit un écart d'environ 10 points de pourcentage.

- Le prix cible moyen du modèle TIKR pour l'action Quanta Services est de 901 $, ce qui implique un rendement total de 30 % au cours des 4,6 prochaines années, à un taux annualisé de 6 %.

L'action Quanta Services affiche une croissance de 26% de son chiffre d'affaires, alors que l'écart de marge révèle la réalité

Quanta Services(PWR) a ouvert 2026 avec son plus fort résultat de revenus du premier trimestre jamais enregistré, déclarant 7,87 milliards de dollars de ventes au T1 2026 le 30 avril, soit une augmentation de 26% par rapport à 6,23 milliards de dollars au cours de la même période un an plus tôt.

Le PDG Duke Austin a décrit ce résultat comme reflétant une "croissance robuste à deux chiffres" des revenus, de l'EBITDA ajusté et du bénéfice ajusté par action, grâce à un carnet de commandes record de 48,5 milliards de dollars qui, selon la direction, donne une bonne visibilité pour le reste de l'année.

Lors de la conférence Bernstein Strategic Decisions qui s'est tenue fin mai, M. Austin est allé plus loin en déclarant aux investisseurs que les conversations sur les investissements des services publics s'étendaient désormais bien au-delà de 2030, les commandes de centrales à gaz à cycle combiné repoussant déjà les échéances de construction à 2033 et au-delà.

Le directeur financier Jayshree Desai a revu à la hausse ses prévisions de chiffre d'affaires pour l'ensemble de l'année, les situant dans une fourchette de 34,7 à 35,2 milliards de dollars, ses prévisions d'EBITDA ajusté pour l'ensemble de l'année, de 3,49 à 3,65 milliards de dollars, et ses prévisions de BPA ajusté pour l'ensemble de l'année, dans une fourchette de 13,55 à 14,25 dollars.

M. Austin a attribué la force d'exécution du premier trimestre en partie au segment des travaux souterrains et des infrastructures, où les améliorations de la composition des travaux, y compris les contributions de l'acquisition de la plate-forme mécanique DSI, ont entraîné ce qu'il a appelé une "amélioration incrémentielle de la marge" qui, selon lui, devrait se poursuivre vers des marges d'exploitation à deux chiffres au sein de ce segment.

Pourquoi l'écart de marge de 10 points de l'action Quanta Services est la question d'investissement pour 2030

La trajectoire de croissance du chiffre d'affaires de l'action Quanta Services au cours des huit derniers trimestres est difficilement contestable, les gains d'une année sur l'autre s'accélérant de 11 % au T2 2024 à 24 % au T1 2025 et maintenant 26 % au T1 2026, atteignant 7,87 milliards de dollars pour la période la plus récente.

La marge brute a suivi cette accélération, augmentant de 33 % en glissement annuel au premier trimestre 2026 pour atteindre 1,11 milliard de dollars, se redressant nettement après le creux de 0,83 milliard de dollars au premier trimestre 2025, lorsque la marge brute s'est comprimée à 13 %.

La dynamique la plus importante est ce qui se passe entre la marge brute et le résultat d'exploitation : avec une marge brute de 14% au T1 2026 et une marge d'exploitation de seulement 4%, l'action Quanta Services absorbe environ 10 points de pourcentage de revenus dans les coûts d'exploitation avant qu'un dollar n'atteigne la ligne d'exploitation.

Les dépenses d'exploitation totales ont atteint 0,77 milliard de dollars au premier trimestre 2026, en hausse de 28 % par rapport à 0,60 milliard de dollars l'année précédente, un taux qui correspond essentiellement à la croissance du chiffre d'affaires et empêche l'augmentation de la marge brute de se convertir en levier d'exploitation.

Le bénéfice d'exploitation a encore augmenté de 45 % en glissement annuel pour atteindre 0,33 milliard de dollars, une amélioration significative par rapport au résultat de 0,23 milliard de dollars du T1 2025, mais la marge d'exploitation de 4 % reste à l'extrémité inférieure de la fourchette de huit trimestres qui s'étend de 4 % à 7 %, le pic de 7 % atteint au T3 2025 servant maintenant de marque d'eau haute que l'entreprise n'a pas encore maintenue.

Comparaison de la marge d'exploitation de l'action Quanta Services avec celle de ses homologues du secteur de l'infrastructure au 1er trimestre 2026

L'action Quanta Services a affiché une marge d'exploitation de 4% au T1 2026, se situant entre les 4% de MasTec(MTZ) et les 7% de Dycom(DY) au cours de la même période, ce qui place PWR au milieu de la fourchette des pairs des services d'infrastructure plutôt qu'à l'un des deux extrêmes.

La marge d'exploitation de 7 % de Dycom au premier trimestre 2026 représente le plafond des pairs et établit que les marges brutes à deux chiffres peuvent être converties en rendements d'exploitation significativement plus élevés lorsque la structure des coûts est plus serrée, un écart d'environ 3 points de pourcentage au-dessus de la situation actuelle de l'action Quanta Services.

La marge d'exploitation de 4 % de MasTec au premier trimestre 2026 confirme que le bas de la fourchette des pairs n'est pas un problème spécifique à Quanta, mais que la divergence de trajectoire est importante : Dycom s'est maintenue au-dessus de 8 % aux deuxième et troisième trimestres 2024 alors que PWR et MTZ se sont comprimées, ce qui suggère que l'écart de marge entre l'action Quanta Services et ses pairs les plus performants est structurel et non cyclique.

Le modèle TIKR place l'action Quanta Services à 901 dollars d'ici 2030, le rendement dépendant de la marge dégagée.

Le scénario de base TIKR évalue l'action Quanta Services à un objectif intermédiaire de 901 $, contre un cours actuel de 692 $, ce qui représente un rendement total d'environ 30 % au cours des 4,6 prochaines années, à un taux annualisé d'environ 6 %.

Si le chiffre d'affaires de Quanta Services augmente à un taux de croissance annuel moyen et que les marges d'exploitation commencent à se rapprocher de la fourchette de 7 % observée au troisième trimestre 2025, le chemin vers 901 $ devient crédible sur la base des tendances d'exécution actuelles.

Si le levier d'exploitation stagne et que la structure des coûts continue d'absorber les gains de marge brute au rythme actuel, avec des marges restant dans la fourchette de 4%, le scénario le plus bas autour de $960 d'ici 2034 à un taux annualisé d'environ 4% reflète une histoire de composition plus longue et plus lente.

Si l'évolution du mix dans le segment Underground et le modèle de solutions intégrées accélèrent l'expansion des marges, comme l'a suggéré Austin à Bernstein, et que la croissance du chiffre d'affaires se maintient à près de 13 % CAGR, le scénario le plus optimiste, à savoir environ 1 745 $ d'ici 2034 à un taux annualisé d'environ 11 %, devient le scénario dans lequel la thèse du doublement des bénéfices à l'horizon 2030 se concrétise plus tôt que prévu.

L'action Quanta Services est-elle un bon investissement en ce moment ?

Le modèle de TIKR vise 901 $ pour l'action Quanta Services, ce qui implique un rendement total d'environ 30 % sur 4,6 ans, à un taux annualisé d'environ 6 %, à partir d'un cours actuel de 692 $.

Le chiffre d'affaires a augmenté de 26 % en glissement annuel au premier trimestre 2026, et le carnet de commandes record de 48,5 milliards de dollars offre une visibilité sur la poursuite de cette croissance.

Le principal risque est de savoir si la marge d'exploitation, actuellement de 4 %, se développe vers le niveau de 7 % observé au troisième trimestre 2025, à mesure que la base de revenus augmente.

Pourquoi la marge d'exploitation de Quanta Services est-elle si faible par rapport à sa marge brute ?

L'action Quanta Services présente un écart d'environ 10 points entre sa marge brute de 14% et sa marge d'exploitation de 4% au T1 2026.

Les dépenses d'exploitation totales ont atteint 0,77 milliard de dollars au cours du trimestre, en hausse de 28% par rapport à l'année précédente, consommant la majorité de la croissance de la marge brute.

Les SG&A de 0,62 milliard de dollars et l'amortissement du goodwill provenant des acquisitions sont les principales couches de coûts entre la ligne brute et le revenu d'exploitation.

Quel est le moteur de la croissance du chiffre d'affaires de Quanta Services en 2026 ?

L'action Quanta Services a déclaré un chiffre d'affaires de 7,87 milliards de dollars au premier trimestre 2026, en hausse de 26% par rapport à l'année précédente, grâce à une croissance généralisée de l'infrastructure électrique, du segment souterrain et de l'infrastructure, ainsi que de la technologie et des installations à grande charge.

La direction a relevé ses prévisions de chiffre d'affaires pour l'ensemble de l'année dans une fourchette de 34,7 à 35,2 milliards de dollars, soutenue par un carnet de commandes record de 48,5 milliards de dollars et par l'accélération de la demande des services publics et des hyperscalers pour la mise en place d'infrastructures critiques.

Devriez-vous investir dans l'action Quanta Services ?

L'action Quanta Services est un jeu direct sur ce que Duke Austin a appelé un cycle d'infrastructure de plusieurs décennies, avec des services publics à qui l'on demande de doubler de taille et des hyperscalers qui exigent une certitude de construction à une échelle que l'industrie n'a jamais rencontrée auparavant.

Le compte de résultat du premier trimestre 2026 confirme que l'histoire des revenus est réelle : 26% de croissance du chiffre d'affaires, 33% de croissance de la marge brute, 45% de croissance du revenu d'exploitation.

La question non résolue est de savoir si les marges d'exploitation peuvent progresser durablement vers les 7 %, ou si la structure des coûts continue à se réinitialiser chaque trimestre autour de 4 %.

À 692 dollars, l'hypothèse moyenne de TIKR implique un rendement annualisé de 6 % jusqu'en 2030.

Les investisseurs qui pensent que l'écart de marge se réduit au fur et à mesure que le mix évolue et que le modèle de solutions intégrées arrive à maturité ont des arguments raisonnables.

Les investisseurs qui ont besoin de preuves d'un levier d'exploitation durable avant d'augmenter leur exposition devraient surveiller de près les deux ou trois prochains trimestres, car les troisième et quatrième trimestres sont historiquement ceux où la structure des coûts de Quanta rattrape son chiffre d'affaires.

Accédez gratuitement aux outils professionnels d'analyse de l'action PWR sur TIKR →