Principales statistiques de l'action Marriott International

- Fourchette de 52 semaines : 254 $ à 397

- Prix actuel : 391

- Objectif moyen : 378

- Objectif supérieur : 446

- Consensus des analystes : 11 Achat / 1 Surperformance / 12 Maintien / 1 Sous-performance / 1 Vente

- Objectif du modèle TIKR (Déc. 2030): 421

Marriott dépasse ses estimations pour le premier trimestre et revoit à la hausse ses prévisions de RevPAR pour l'ensemble de l'année, mais le Moyen-Orient est l'histoire que personne n'attendait.

Marriott International(MAR), la plus grande société hôtelière au monde avec près de 9 500 propriétés dans 141 pays, a publié un BPA ajusté de 2,72 $ au 1er trimestre 2026, dépassant l'estimation consensuelle de 2,55 $.

Le RevPAR mondial a augmenté de 4,2 % par rapport à l'année précédente au premier trimestre, avec une hausse de 4,0 % aux États-Unis et au Canada et une hausse de 4,6 % à l'international.

L'ampleur de cette performance nationale est remarquable.

Le RevPAR de luxe aux États-Unis et au Canada a augmenté de près de 7%, tandis que le RevPAR des services sélectionnés a augmenté de 3,5% - un changement significatif par rapport au T4 2025, lorsque les services sélectionnés étaient en baisse de plus de 1% d'une année sur l'autre.

Le RevPAR en Asie-Pacifique a augmenté de plus de 7 %, grâce à la hausse des tarifs journaliers moyens et à l'augmentation de la demande de la clientèle chinoise.

Le RevPAR dans les Caraïbes et en Amérique latine a augmenté de 2 %, grâce à des résultats records en matière de loisirs dans les Caraïbes, bien que les stations de luxe mexicaines aient pesé sur les chiffres régionaux.

Puis sont arrivées les perturbations.

En mars, le conflit au Moyen-Orient (qui a éclaté fin février) a durement touché les établissements de Marriott, dont le RevPAR au Moyen-Orient a chuté de plus de 30 % au cours de ce seul mois.

Marriott a revu à la hausse ses prévisions de croissance du RevPAR mondial pour l'ensemble de l'année, de 2 à 3 %, contre une fourchette de 1,5 à 2,5 % précédemment, mais ce relèvement est assorti d'un astérisque important : La directrice financière, Jen Mason, a déclaré que le conflit pourrait réduire la croissance annuelle du RevPAR mondial de 100 à 125 points de base, l'impact le plus important étant attendu au deuxième trimestre, lorsque le RevPAR au Moyen-Orient devrait chuter d'environ 50 %.

Le contrecoup de la Coupe du monde est réel mais d'une ampleur limitée.

Mason a confirmé lors de la conférence téléphonique sur les résultats du premier trimestre 2026 que le tournoi devrait encore ajouter 30 à 35 points de base à la croissance mondiale du RevPAR cette année, avec une augmentation répartie sur les deuxième et troisième trimestres - et les réservations de juin et juillet de la société sur les marchés des États-Unis et du Canada sont en hausse, y compris sur les marchés qui ne participent pas à la Coupe du monde.

La dynamique de développement est restée forte.

Au premier trimestre, les signatures d'accords au niveau mondial ont augmenté de 9 % par rapport à l'année précédente, le pipeline mondial a atteint un record de près de 618 000 chambres, et la croissance nette des chambres sur les 12 derniers mois a atteint 4,5 %.

Les frais de cartes de crédit cobrandées ont augmenté de 37 % au premier trimestre et devraient encore augmenter d'environ 35 % pour l'ensemble de l'année - et ce chiffre n'inclut pas encore l'impact des accords de cartes américaines renégociés avec Visa, Chase et American Express, qui, selon la direction, progressent et devraient être conclus au cours du second semestre.

"Nous sommes revenus aux tendances d'avant le conflit en termes de réservations de voyages nationaux et internationaux à partir des États-Unis", a déclaré M. Mason lors de la conférence téléphonique sur les résultats.

L'action Marriott a également augmenté son dividende trimestriel à 0,73 $ par action, payable le 30 juin 2026.

Les analystes de MAR soutiennent la croissance, mais le prix de l'action est proche de sa juste valeur

L'EBITDA ajusté de l'action Marriott a augmenté de 15 % en glissement annuel au 1er trimestre pour atteindre environ 1,4 milliard de dollars, et les perspectives d'EBITDA pour l'ensemble de l'année se situent entre environ 5,88 milliards de dollars et 5,97 milliards de dollars, ce qui représente une croissance d'environ 9 % à 11 %.

Les estimations consensuelles prévoient un chiffre d'affaires d'environ 7,17 milliards de dollars pour le deuxième trimestre 2026, en hausse d'environ 6 % par rapport à l'année précédente, avec des marges d'EBITDA attendues à près de 21,5 %.

Pour le troisième trimestre 2026, les estimations prévoient un chiffre d'affaires d'environ 6,92 milliards de dollars, en hausse d'environ 7 % par rapport à l'année précédente, avec un EBITDA attendu à près de 1,48 milliard de dollars.

Les prévisions de BPA ajusté pour l'ensemble de l'année 2026 sont comprises entre 11,38 et 11,63 dollars, ce qui représente une croissance d'environ 14 % à 16 %.

Les estimations du BPA prolongent le profil de croissance : le BPA normalisé est prévu à environ 3,05 $ pour le T2 2026, en hausse d'environ 15% par rapport à l'année précédente, passant à environ 2,98 $ au T4 2026.

Le bond de 37 % des frais de carte de crédit et l'augmentation de plus de 70 % des frais de marque résidentielle au premier trimestre démontrent que les flux de revenus non-RevPAR de Marriott augmentent plus rapidement que l'activité de chambres elle-même.

Sur les 26 analystes qui couvrent l'action MAR, 11 la considèrent comme un Achat, 1 comme une Surperformance, 12 comme un Maintien, 1 comme une Sous-performance et 1 comme une Vente.

L'objectif moyen de la Bourse se situe à environ 378 $, en dessous du prix actuel d'environ 391 $, ce qui est une "configuration rare" qui indique que le marché a devancé le consensus des analystes.

Le sommet de 446 dollars atteint par les analystes implique une hausse d'environ 14 % par rapport aux niveaux actuels, mais cet objectif nécessite probablement une reprise au Moyen-Orient, une renégociation à la hausse des cartes de crédit et l'exécution simultanée de la Coupe du monde de football.

À environ 391 dollars, le cours de l'action Marriott est égal ou supérieur à ce que la plupart des analystes pensent qu'elle vaut actuellement, ce qui la rend équitablement valorisée par rapport au consensus actuel, même si la trajectoire de croissance du BPA et de l'EBITDA reste l'un des profils les plus solides du secteur mondial de l'hôtellerie et de la restauration.

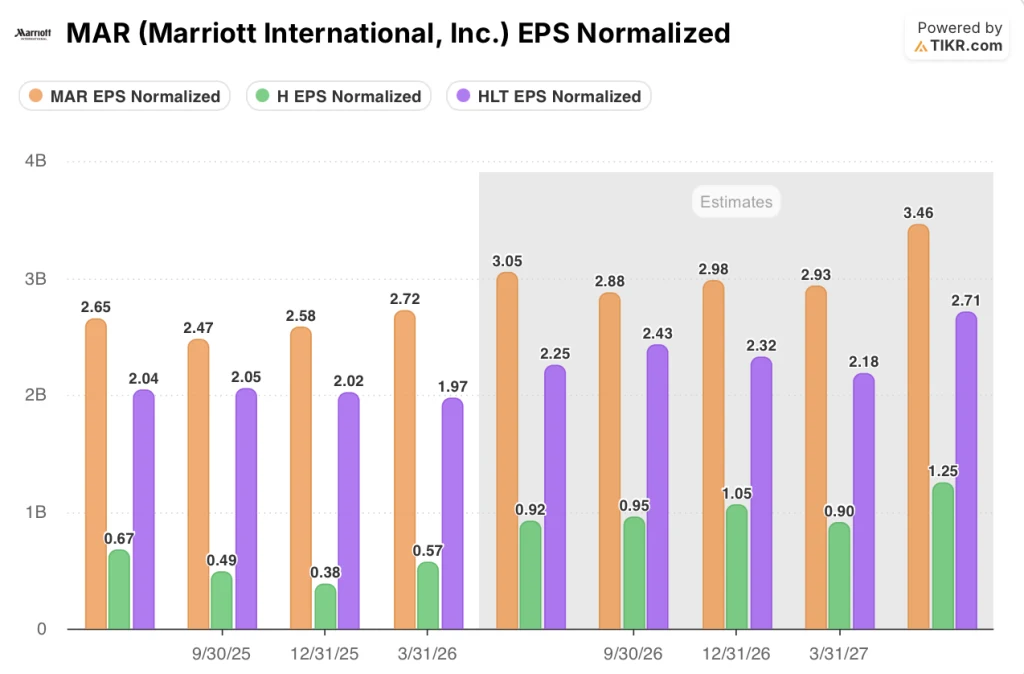

L'action Marriott devance MAR, HLT et H en termes de BPA et l'écart se creuse

Le BPA normalisé de 2,72 $ de l'action Marriott au premier trimestre 2026 représente plus de 2,3 fois le BPA de 1,97 $ de l'action Hilton(HLT) et près de 5 fois le BPA de 0,57 $ de l'action Hyatt(H) au cours du même trimestre.

Les estimations prévisionnelles creusent cet écart au lieu de le réduire : Le consensus du T2 2026 place Marriott à 3,05 $, Hilton à 2,43 $ et Hyatt à 0,92 $.

Au premier trimestre 2027, le BPA normalisé de l'action Marriott devrait atteindre 3,46 dollars, contre 2,71 dollars pour Hilton et 1,25 dollar pour Hyatt - un écart qui reflète la taille plus importante du système de Marriott, son programme de cartes de crédit cobrandées générant des frais à une échelle qu'aucun autre concurrent ne peut égaler, ainsi qu'un pipeline de près de 618 000 chambres qui éclipse les deux concurrents.

L'implication pour l'évaluation n'est pas simple : L'avance de Marriott en matière de BPA est structurelle, mais les investisseurs ont déjà payé pour cela, et c'est précisément la raison pour laquelle l'action se négocie aujourd'hui au-dessus de la moyenne de la Bourse, alors que Hilton et Hyatt se situent toujours en dessous de leurs objectifs consensuels respectifs.

L'action Marriott est-elle sous-évaluée en 2026 ? Ce que dit le modèle TIKR à 421 dollars

Le scénario de base de TIKR évalue Marriott International à environ 421 $ en décembre 2030, ce qui implique un rendement total d'environ 8 % par rapport au prix actuel d'environ 391 $, soit environ 2 % annualisés sur environ 4,6 ans.

Si les revenus augmentent d'environ 3,5 % par an jusqu'en 2030, que les marges de revenu net se maintiennent à près de 11,5 % et que le BPA augmente d'environ 6 % par an, l'hypothèse moyenne du modèle TIKR s'établit à près de 476 $ en décembre 2034, ce qui représente un rendement total d'environ 22 % et un rendement annualisé d'environ 2 % sur l'horizon le plus éloigné.

Si la croissance du chiffre d'affaires ralentit à environ 3,2 % et la croissance du BPA à environ 5 %, l'hypothèse basse produit un prix de l'action proche de 389 $ d'ici 2030, essentiellement stable par rapport aux niveaux actuels, avec un rendement annualisé d'environ (0,1) %.

Si Marriott parvient à renégocier les cartes de crédit, que la reprise au Moyen-Orient est plus rapide que prévu et que le BPA augmente d'environ 6,5 % par an, l'hypothèse haute atteint près de 562 dollars en 2034, ce qui implique un rendement total d'environ 44 % et un rendement annualisé d'environ 4 %.

Le modèle TIKR montre clairement que l'action Marriott n'est pas une opportunité mal évaluée aux niveaux actuels - le scénario de base dépasse à peine le prix actuel, et le rendement annualisé dans le scénario moyen est d'environ 2 %. Le potentiel de hausse existe, mais il faut pour cela saisir le scénario le plus favorable : monétisation complète de l'accord sur les cartes de crédit, stabilisation au Moyen-Orient et progression soutenue des bénéfices par action au-delà du consensus actuel.

L'action Marriott peut-elle être achetée en ce moment ?

À environ 391 $, l'action Marriott se négocie au-dessus de l'objectif de prix moyen de la Bourse, qui est d'environ 378 $, ce qui suggère que la hausse facile a déjà été évaluée.

Le scénario de base de TIKR prévoit un objectif d'environ 421 dollars d'ici 2030, ce qui implique des rendements modestes, à moins que la Coupe du monde et les renégociations de cartes de crédit n'entraînent une hausse supérieure aux prévisions actuelles.

Les investisseurs plus convaincus de la reprise au Moyen-Orient et de la monétisation des accords de cartes de crédit ont des arguments plus convaincants.

Que disent les analystes de l'action Marriott International ?

Sur les 26 analystes qui couvrent l'action MAR, 11 lui attribuent une note d'achat ou de surperformance et 12 une note de maintien, avec 2 notes négatives. L'objectif moyen de la Bourse d'environ 378 $ se situe en dessous du prix actuel, ce qui indique que les analystes considèrent dans l'ensemble que l'action est assez bien évaluée ou légèrement surévaluée.

Le plus haut de 446 dollars peut être atteint si l'EBITDA annuel se situe dans le haut de la fourchette des prévisions et si les renégociations de cartes de crédit sont conclues à des conditions favorables au cours du second semestre 2026.

Devriez-vous investir dans Marriott International, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Marriott International et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Marriott International en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action MAR sur TIKR →