Chiffres clés de l'action Johnson & Johnson

- Cours actuel : 235,71

- Prix cible (moyen) : ~$325

- Rendement total potentiel (moyen) : ~40%

- TRI annualisé (moyen) : ~8% / an

- Objectif de la rue (moyenne) : ~$253

- Réaction aux bénéfices : (0,60%) le 14 avril 2026

- Retrait maximum : 10,96% le 8 mai 2026

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Que s'est-il passé ?

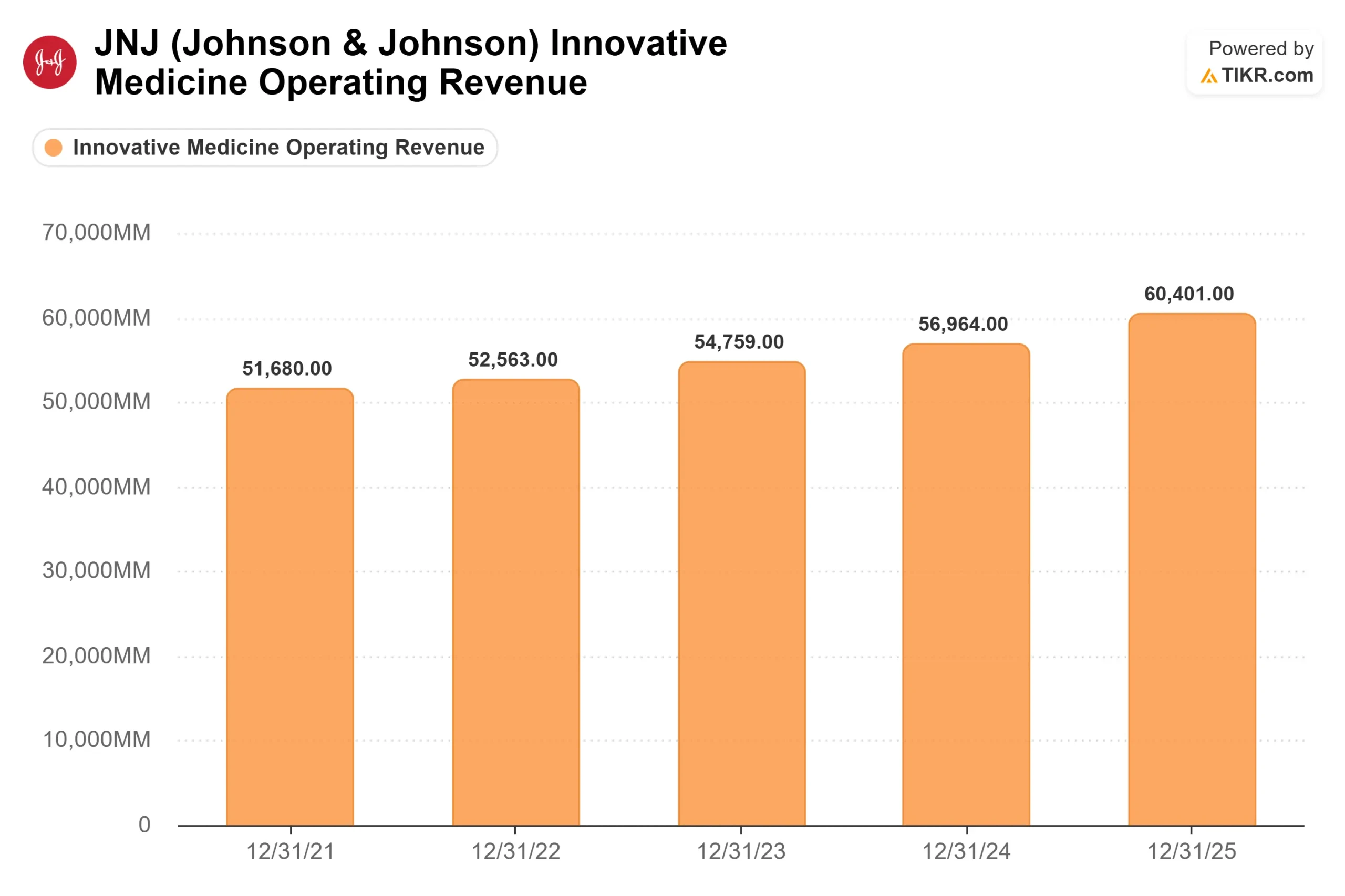

Johnson & Johnson (JNJ) a entamé l'année 2026 en faisant face à un discours sceptique très fort : STELARA, son ancien produit phare de plus de 10 milliards de dollars dans le domaine de l'immunologie, perdait la protection de son brevet au profit de la concurrence biosimilaire. L'entreprise s'est tout de même développée grâce à cela. Les ventes du premier trimestre 2026 ont atteint 24,1 milliards de dollars, soit une augmentation déclarée de 9,9 % qui a battu le consensus, et J&J a relevé ses prévisions pour l'ensemble de l'année à environ 100,8 milliards de dollars. Hors STELARA, la société a connu une croissance à deux chiffres.

L'histoire la plus intéressante, cependant, est celle qui a suivi l'appel à propos des résultats.

Le 9 juin, Tom Cavanaugh, Group Company Chairman of North American Innovative Medicine, s'est entretenu avec Goldman Sachs lors de la 47e conférence mondiale annuelle sur les soins de santé et a communiqué des données commerciales sur ICOTYDE, TREMFYA et l'ensemble du portefeuille de produits qui n'étaient apparues nulle part depuis les résultats d'avril. Les chiffres ont évolué dans le même sens, et aucun d'entre eux n'était un petit mouvement.

Ce que Cavanaugh a révélé à Goldman Sachs

La mise à jour la plus importante concerne ICOTYDE, le premier et le seul peptide oral ciblant l'IL-23, c'est-à-dire un comprimé à prise unique quotidienne qui bloque la voie protéique inflammatoire responsable du psoriasis, approuvé par la FDA en mars 2026. Lors de la conférence téléphonique sur les résultats du premier trimestre en avril, J&J a fait état d'environ 1 500 prescriptions et de plus de 1 000 prescripteurs uniques. Chez Goldman Sachs, M. Cavanaugh a actualisé ces chiffres : "Nous avons maintenant environ 4 500 prescripteurs", soit plus de quatre fois plus en quelques semaines. Il a également noté que la sensibilisation spontanée des prestataires, c'est-à-dire le pourcentage de ceux qui évoquent ICOTYDE sans y être invités, a augmenté de 20 points. La campagne directe auprès des consommateurs n'a pas encore été lancée.

La composition de la clientèle est aussi importante que les chiffres. Environ 60% des premiers patients d'ICOTYDE n'ont jamais reçu de traitement systémique, ce qui signifie qu'ils n'ont jamais suivi de thérapie avancée auparavant. Environ 25 % d'entre eux abandonnent des traitements oraux existants. Ce profil suggère qu'ICOTYDE élargit le marché, et ne se contente pas d'arracher des patients à des médicaments concurrents. M. Cavanaugh a mis en perspective le fossé à combler : sur les quelque 3 à 5 millions de patients américains atteints de psoriasis modéré à sévère, 75% suivent encore des thérapies qui ne sont pas des traitements systémiques avancés. ICOTYDE est précisément positionné sur ce créneau.

TREMFYA, le produit biologique injectable IL-23 dont les ventes ont augmenté de 64% au premier trimestre pour atteindre 1,6 milliard de dollars, a ajouté un point de données cliniquement significatif. Les résultats de l'essai FUSION, présentés lors de la conférence médicale DDW, ont montré l'efficacité de TREMFYA dans la fistulisation de la maladie de Crohn, un sous-type affectant environ 25 % de tous les patients atteints de la maladie de Crohn et qui, historiquement, n'a été traité qu'avec REMICADE. "C'est la première fois qu'un produit se différencie dans cette population, comme l'a fait le REMICADE", a déclaré M. Cavanaugh, en établissant un lien direct entre ces données et sa confiance dans le fait que les ventes de TREMFYA dépasseront les 10 milliards de dollars en année de pointe.

Voir les estimations historiques et prévisionnelles pour l'action Johnson & Johnson (C'est gratuit !) >>>

Le pipeline de l'oncologie a plus de catalyseurs à venir que ne le reflète le consensus

INLEXZO, le système intravésical de libération de médicaments de J&J pour le cancer de la vessie à haut risque non invasif sur le plan musculaire, c'est-à-dire un dispositif inséré directement dans la vessie pour administrer la chimiothérapie localement, a reçu son code J permanent pour le remboursement par l'assurance le 1er avril 2026. La réponse commerciale a été immédiate : selon l'appel à résultats du premier trimestre, les nouvelles insertions de patients ont augmenté de plus de 50 % au cours de la première semaine et de près de 90 % au cours de la deuxième semaine. Le médicament a été lancé sur un créneau d'environ 3 000 patients, mais le NCCN, l'organisme qui définit les normes de traitement du cancer pour les hôpitaux américains, a récemment ajouté INLEXZO comme recommandation de catégorie 2a pour la maladie papillaire, ouvrant l'accès à environ 15 000 patients exposés au BCG. L'étude Sunrise 3, la première étude en tête-à-tête d'un médicament contre le cancer de la vessie par rapport au BCG, la norme de soins actuelle, dans une population de 40 000 à 50 000 patients, est entièrement constituée et en attente de résultats.

RYBREVANT, l'anticorps bispécifique de J&J pour le cancer du poumon non à petites cellules muté par l'EGFR, a été présenté à l'ASCO 2026 avec des données de survie à long terme dans la population présentant une mutation de l'exon 20. Il a récemment fait l'objet d'une évaluation prioritaire de la FDA pour le traitement de deuxième intention du cancer de la tête et du cou, où les données de la phase 2 ont montré un taux de réponse de 42 %, dont un tiers de rémissions complètes : "Les prestataires de soins nous ont dit qu'ils n'avaient jamais rien vu de tel", a déclaré M. Cavanaugh. Les essais de première ligne sur le cancer de la tête et du cou et le cancer colorectal sont tous deux en cours de recrutement.

Le pipeline cardiovasculaire ajoute une autre couche d'options. Milvexian, un inhibiteur du facteur XIa développé avec Bristol-Myers Squibb qui réduit le risque de saignement par rapport aux anticoagulants actuels en ciblant une protéine de coagulation plus en amont, devrait sortir de son essai sur la fibrillation auriculaire vers la fin de l'année 2026. M. Cavanaugh a fixé l'objectif directement : Une réduction de 30 à 40 % du risque de saignement par rapport à l'apixaban (Eliquis). Un résultat dans cette fourchette ouvrirait un marché majeur des anticoagulants qui a historiquement résisté au déplacement.

Ce que dit la valorisation

À 235,71 $, J&J se négocie à 19,67 fois le C/B NTM et à 15,81 fois l'EV/EBITDA NTM. Cette prime se démarque des autres sociétés pharmaceutiques à grande capitalisation. Sur la page des concurrents de TIKR, Novartis se négocie à 16,34 fois le C/B NTM et 12,93 fois la VE/EBITDA NTM, et Bristol-Myers Squibb à 9,08 fois le C/B NTM et 8,10 fois la VE/EBITDA NTM. La prime de J&J reflète une meilleure qualité de flux de trésorerie disponible et un pipeline multi-produits plus profond, bien qu'elle laisse également moins de marge d'erreur à l'action en termes d'exécution.

J&J a généré 19 698 millions de dollars de flux de trésorerie disponible au cours de l'exercice 2025, et le consensus prévoit que ce montant atteindra environ 26 500 millions de dollars en 2026 lorsque les coûts de lancement d'ICOTYDE se normaliseront. La dette nette de 32 936 millions de dollars contre un EBITDA LTM de 34 104 millions de dollars donne un ratio d'endettement de 0,95x, conservateur selon les normes des sociétés pharmaceutiques à grande capitalisation, et suffisamment de marge pour poursuivre les acquisitions de type bolt-on.

Le scénario baissier repose sur deux piliers principaux. Les ventes de STELARA ont chuté d'environ 60 % d'une année sur l'autre au premier trimestre. De manière plus persistante, le litige sur le talc implique maintenant plus de 67 000 plaintes actives dans le MDL fédéral, le plus grand litige multidistrict actif aux États-Unis. Le bénéfice net du 1er trimestre a absorbé environ 300 millions de dollars de charges liées au talc. Après le rejet d'un règlement par la voie de la faillite, J&J est retourné au procès individuel, où chaque verdict ajoute un risque de manchette. Jusqu'à ce que ce problème soit résolu, les 8 analystes qui suivent l'action ne devraient pas bouger.

Leerink Partners a relevé la note de JNJ à "Outperform" en mai 2026 et a augmenté son objectif à environ 265 dollars, au-dessus de la moyenne de la Bourse de 252,87 dollars. Cette moyenne implique une hausse d'environ 7 % par rapport aux niveaux actuels. L'écart entre un objectif prudent de la Bourse et l'accélération de la dynamique de lancement décrite par Cavanaugh chez Goldman Sachs constitue la principale tension au sein de JNJ à l'heure actuelle.

Voyez comment Johnson & Johnson se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 235,71

- Prix cible (moyen) : ~$325

- Rendement total potentiel (moyen) : ~40%

- TRI annualisé (moyen) : ~8% / an

Le modèle TIKR utilise deux principaux moteurs de croissance du chiffre d'affaires: le segment de la médecine innovante, soutenu par les cycles des produits d'immunologie et d'oncologie, avec une croissance annuelle du chiffre d'affaires d'environ 7 %, et le segment MedTech, qui fournit un second plancher grâce à l'adoption de l'électrophysiologie et de la chirurgie robotisée. Le moteur de la marge est l'effet de levier opérationnel, car les lourds investissements dans le lancement d'ICOTYDE, d'INLEXZO et de RYBREVANT se normalisent jusqu'en 2027, avec des marges de revenu net qui devraient atteindre environ 32 % dans le cas moyen, contre 27,3 % au cours des douze derniers mois. Le principal risque est le litige sur le talc : une ponction annuelle soutenue comprimerait le flux de trésorerie disponible et prolongerait le délai de rendement.

Dans le scénario le plus bas, le modèle 2035E implique un prix de l'action d'environ 367 $. Dans le scénario le plus élevé, il atteint environ 568 $. Le scénario intermédiaire se situe à environ 325 $ à la fin de 2030, une base raisonnable pour un Dividend Aristocrat avec 64 années consécutives d'augmentation du dividende, qui se négocie à une prime de qualité.

Conclusion

L'événement le plus important du calendrier de JNJ est la lecture de la fibrillation auriculaire milvexienne, attendue vers la fin de 2026. Un résultat montrant une réduction de 30 à 40 % des saignements par rapport à l'apixaban confirme la thèse commerciale de plus de 5 milliards de dollars du médicament et ajoute un troisième produit à l'échelle de la franchise aux côtés d'ICOTYDE et de TREMFYA. Un échec supprime l'un des plus importants leviers de hausse des modèles actuels.

Le prochain point de contrôle est le rapport sur les bénéfices du troisième trimestre, attendu aux alentours du 14 octobre 2026. Il faudra surveiller si le nombre de prescripteurs d'ICOTYDE poursuit sa trajectoire, passant de 1 000 à 4 500, et si la croissance du chiffre d'affaires de la médecine innovante se maintient au-dessus de 7 %, hors STELARA.

J&J a également confirmé la tenue d'un Enterprise Business Review le 8 décembre 2026, le premier depuis plusieurs années. Cet événement permettra soit d'étayer la thèse du pipeline par des chiffres, soit de montrer à quel point le cours de 235,71 dollars est déjà élevé.

Devriez-vous investir dans Johnson & Johnson ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Johnson & Johnson et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Johnson & Johnson ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Johnson & Johnson sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !