Synopsys Inc. (NASDAQ : SNPS) a chuté à environ 390 dollars par action après une baisse de 27 % au cours de l'année écoulée. Ce recul reflète la faiblesse générale des logiciels et des semi-conducteurs, mais la position de l'entreprise en tant que fournisseur essentiel d'outils de conception de puces et d'automatisation de l'IA reste intacte. Le ralentissement des dépenses dans l'ensemble de la technologie a exercé une pression sur les valorisations, bien que la pertinence à long terme de Synopsys pour l'écosystème des semi-conducteurs continue de se démarquer.

Récemment, Synopsys a publié des résultats qui ont mis en évidence la forte demande pour ses logiciels de conception et sa propriété intellectuelle pour les semi-conducteurs, même si les marchés plus larges des puces restent inégaux. L'entreprise a également fait progresser ses initiatives EDA basées sur l'IA, renforçant ainsi son rôle dans le développement plus rapide et plus efficace des puces, à un moment où les charges de travail de l'IA poussent la complexité à de nouveaux niveaux. Ces développements suggèrent que Synopsys continue de bien fonctionner malgré l'incertitude macroéconomique.

Cet article explore l'endroit où les analystes de Wall Street pensent que Synopsys pourrait se négocier d'ici 2027. Nous avons rassemblé les objectifs consensuels et les données des modèles d'évaluation à partir des images que vous avez fournies afin d'esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et non les prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les cibles de prix des analystes suggèrent une hausse significative

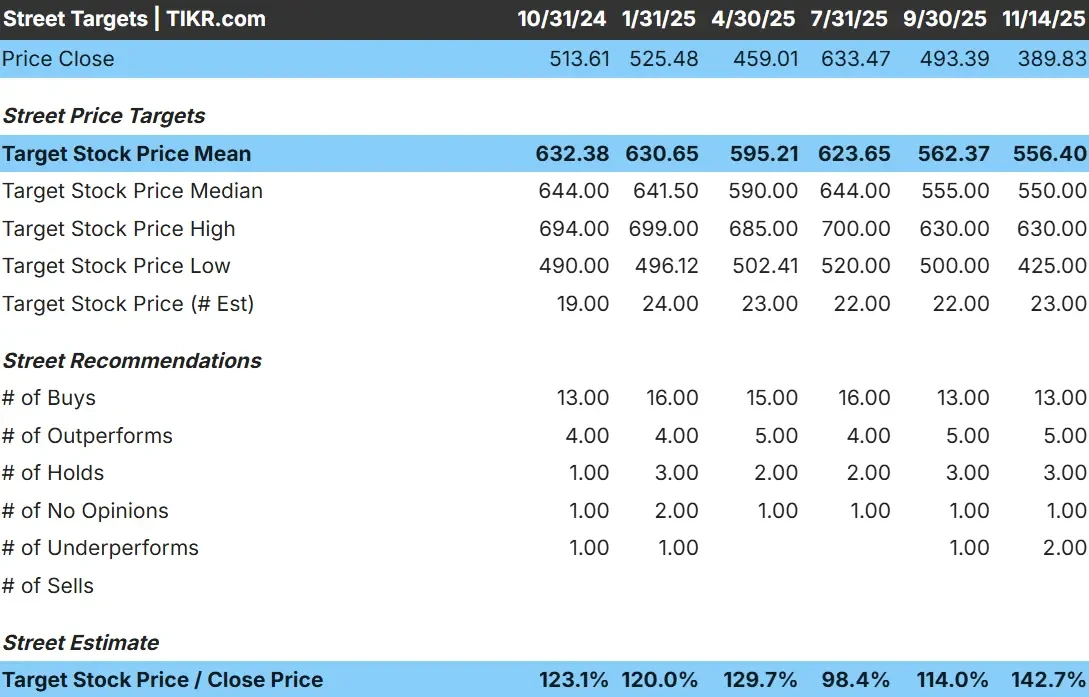

Synopsys se négocie à près de 390$/action aujourd'hui. Les dernières cibles de prix des analystes indiquent une estimation moyenne d'environ 556 $/action, ce qui suggère une hausse significative d'environ 43 %. Les prévisions sont très variables, ce qui montre que les analystes ont des convictions diverses :

- Estimation haute : ~630 $/action

- Estimation basse : ~425 $/action

- Objectif médian : ~550 $/action

- Notations : 13 achats, 5 surperformances, 3 conservations, 2 sous-performances

Même après le récent repli, les analystes s'attendent toujours à ce que l'action se redresse à mesure que la complexité des semi-conducteurs continue d'augmenter et que les charges de travail de l'IA se développent. Pour les investisseurs, la conclusion est qu'il existe un potentiel de hausse significatif, mais que le sentiment reste sensible aux tendances macroéconomiques des dépenses en puces. L'exécution et les conditions du secteur joueront un rôle majeur dans la capacité de l'action à réaliser ce potentiel de hausse.

Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Synopsys : Perspectives de croissance et valorisation

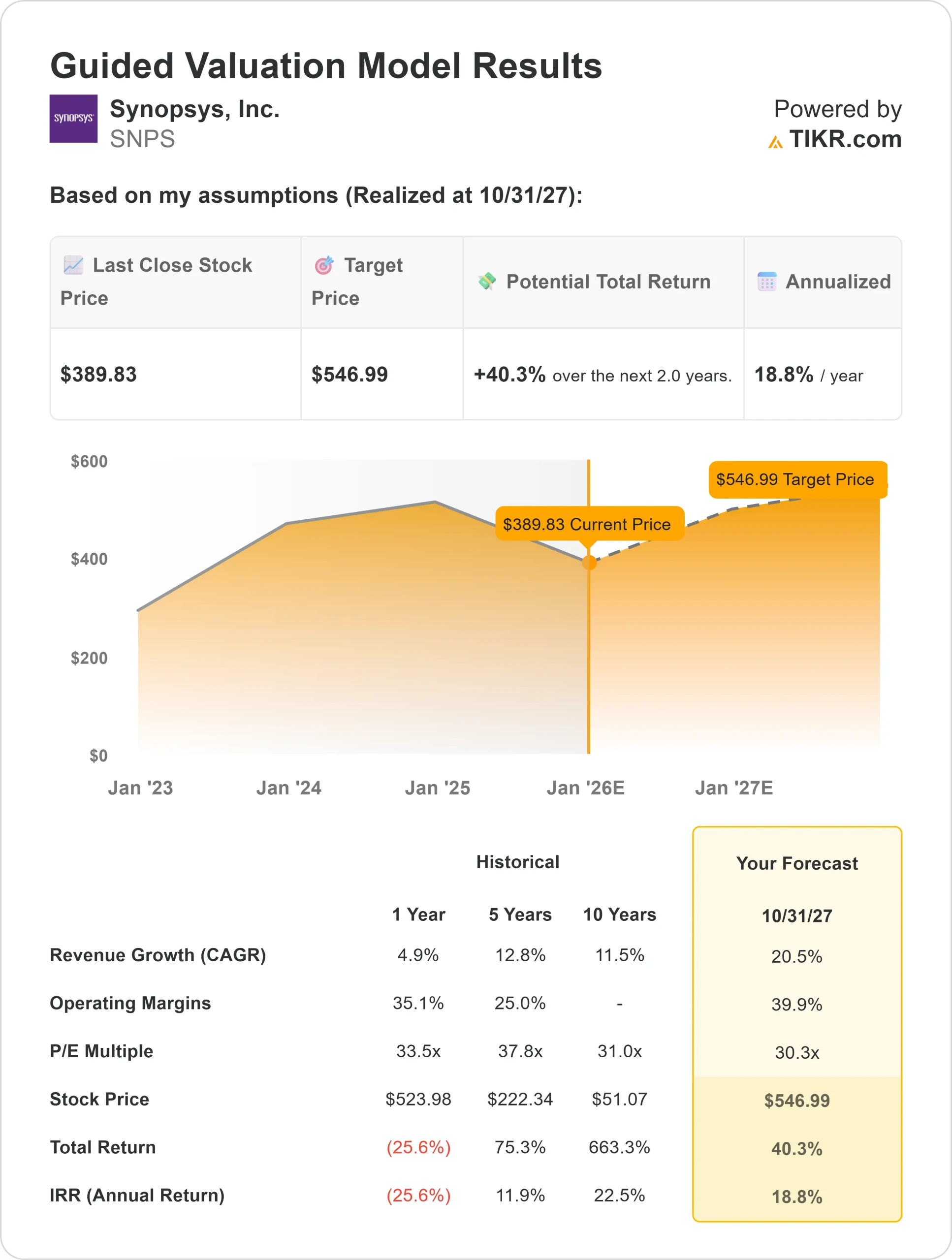

Les fondamentaux de la société semblent solides d'après les données du Guided Valuation Model :

- Croissance du chiffre d'affaires : 20,5

- Marges d'exploitation : 39.9%

- Valorisation à terme : 30,3 fois les bénéfices

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E prévisionnel de 30,3 fois, suggère une valeur d'environ 547 $/action d'ici 2027.

- Cela implique une hausse d'environ 40 %, soit un rendement annualisé d'environ 19 %.

Ces résultats montrent que Synopsys est une société de composition de haute qualité avec des moteurs de croissance durables. Synopsys bénéficie d'une demande structurelle à long terme dans la conception de puces, la vérification et l'automatisation de l'IA. Sa base de revenus récurrents et l'intégration profonde de ses clients lui confèrent un niveau de stabilité peu commun dans l'écosystème des semi-conducteurs.

Pour les investisseurs, le modèle renforce le fait que Synopsys est positionnée pour une capitalisation régulière plutôt que pour des fluctuations à court terme. Si la société maintient des marges solides et continue d'étendre sa suite de conception basée sur l'IA, l'action a une voie claire pour fournir des rendements significatifs jusqu'en 2027.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Synopsys reste l'un des fournisseurs les plus essentiels de l'écosystème des semi-conducteurs. Ses logiciels permettent de concevoir des puces de plus en plus complexes, et la demande continue d'augmenter à mesure que les charges de travail de l'IA renforcent les exigences en matière de performance et d'efficacité. Ces tendances font de Synopsys un facilitateur essentiel du développement de la prochaine génération de semi-conducteurs.

L'entreprise bénéficie également d'un modèle très résilient. Les revenus récurrents sont solides, les relations avec les clients sont à long terme et les cycles de conception s'étendent généralement sur plusieurs années. Pour les investisseurs, ces atouts offrent une visibilité constante dans un secteur connu pour sa volatilité, ce qui permet à Synopsys de croître même en cas de ralentissement des marchés du matériel.

Cas baissier : Valorisation et sensibilité du marché

Malgré ses avantages, Synopsys n'est pas à l'abri du risque. L'action se négocie toujours à un prix élevé, et ce prix élevé exige des résultats constants. Si les budgets de développement des semi-conducteurs se resserrent ou si les clients retardent d'importants programmes de conception, les attentes en matière de croissance pourraient être mises sous pression.

La concurrence s'intensifie également, car les rivaux construisent leurs propres outils de conception basés sur l'IA. La pression sur les prix ou l'adoption plus lente de logiciels avancés pourraient peser sur les résultats. Pour les investisseurs, l'inquiétude réside dans le fait que même les entreprises solides peuvent voir leurs multiples se contracter si l'environnement technologique général s'affaiblit ou si l'exécution dérape.

Perspectives pour 2027 : quelle pourrait être la valeur de Synopsys?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère que Synopsys pourrait se négocier à près de 547 $/action d'ici 2027. Cela représente une hausse d'environ 40 % par rapport aux niveaux actuels, soit un rendement annualisé d'environ 19 %. Le modèle reflète les attentes en matière de solidité des marges, de résistance de la demande d'automatisation de la conception et d'adoption croissante d'outils pilotés par l'IA.

Bien que les prévisions soient encourageantes, elles supposent déjà une exécution régulière. Pour que Synopsys dépasse ces attentes, il faudrait probablement une croissance plus rapide de ses offres logicielles basées sur l'IA, une adoption plus forte de la propriété intellectuelle des semi-conducteurs ou un rebond plus vigoureux des dépenses technologiques des entreprises. Sans cela, les investisseurs devraient s'attendre à des rendements à peu près conformes au modèle de valorisation actuel.

Pour les investisseurs, Synopsys se distingue en tant que compounder de haute qualité avec un potentiel crédible à long terme. Son rôle central dans la conception de puces de nouvelle génération positionne bien la société, mais un leadership soutenu et une exécution disciplinée seront essentiels pour obtenir des rendements supérieurs aux perspectives actuelles.

Les compounders de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>