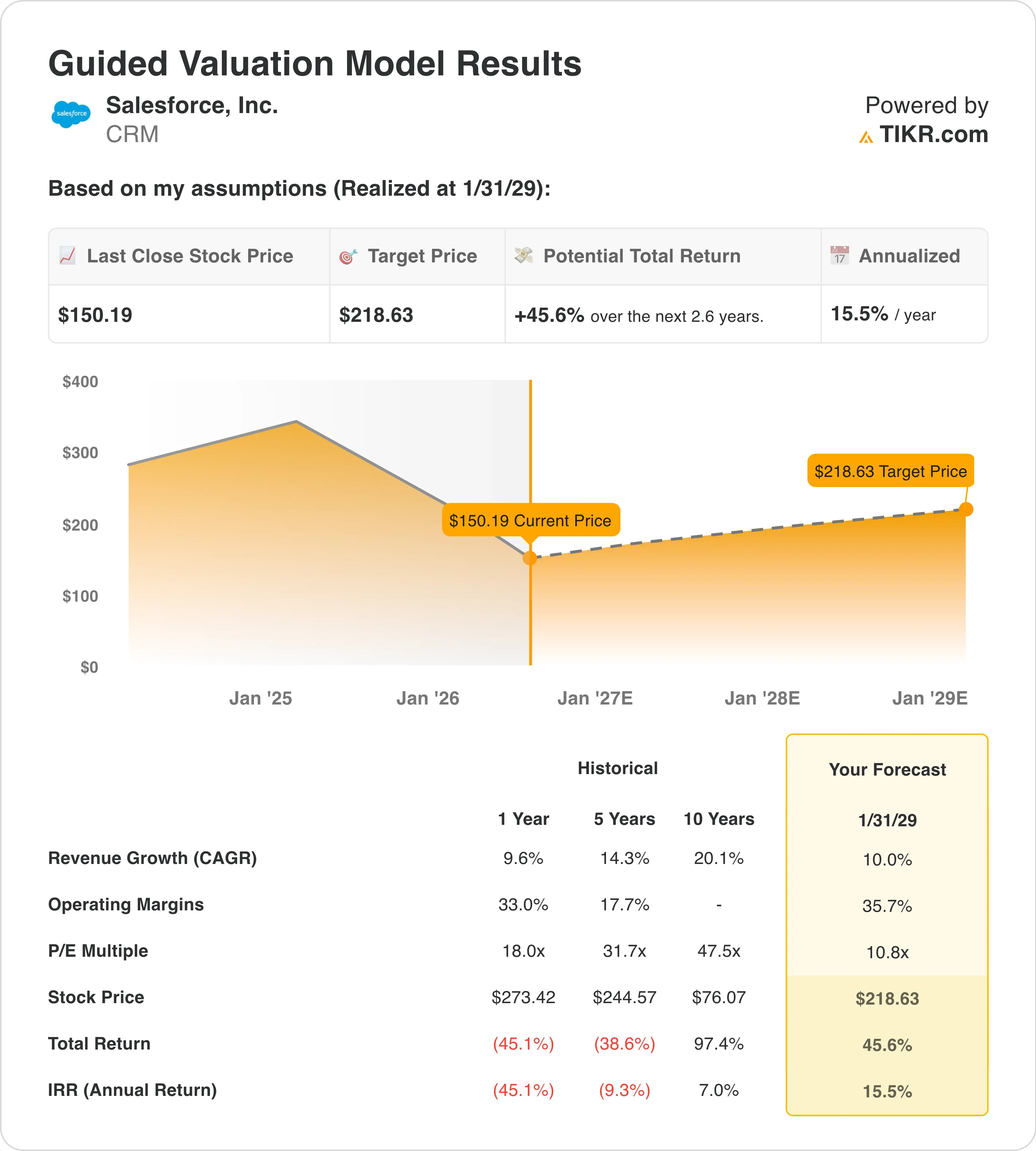

Chiffres clés de l'action CRM

- Performance de la semaine dernière : -5,5 %

- Fourchette sur 52 semaines : 146 $ à 277 $

- Cours cible selon le modèle d'évaluation : 219 $

- Potentiel de hausse implicite : +45,6 % sur 2,6 ans

Évaluez vos actions préférées, comme Salesforce, grâce au modèle d’évaluation guidé de TIKR (c’est gratuit) >>>

Salesforce mise 3,6 milliards de dollars sur un service client basé sur l’IA avec l’acquisition de Fin

Salesforce, Inc. (CRM) a réalisé le 15 juin son acquisition la plus importante de 2026 en acceptant de racheter Fin, une entreprise spécialisée dans l’automatisation du service client grâce à l’IA, pour environ 3,6 milliards de dollars, comme le confirment les documents déposés par la société. Fin utilise de grands modèles linguistiques pour gérer de manière autonome les interactions avec la clientèle, en remplaçant ou en complétant les agents humains. Cette opération vient directement renforcer la plateforme Agentforce de Salesforce, le produit phare de l’entreprise en matière d’IA, permettant aux entreprises de déployer des agents automatisés dans leurs processus de vente, de service client et de marketing.

Cette annonce est intervenue quelques semaines seulement après que Salesforce eut publié des résultats supérieurs aux attentes pour le premier trimestre de l’exercice 2027. Le BPA ajusté s’est établi à 3,81 dollars contre une estimation consensuelle de 3,12 dollars, soit un dépassement de près de 25 %, comme l’a confirmé le formulaire 8-K déposé par la société auprès de la SEC. Le chiffre d’affaires du premier trimestre a atteint 11,13 milliards de dollars. Cependant, les prévisions de chiffre d’affaires pour le deuxième trimestre, comprises entre 11,27 et 11,35 milliards de dollars, se sont révélées inférieures aux attentes des analystes, ce qui a pesé sur le cours de l’action immédiatement après la publication du rapport. Cet écart par rapport aux prévisions reflétait la crainte des investisseurs que l’adoption d’Agentforce ne se traduise pas encore par une augmentation de la taille des contrats.

Le 17 juin, Salesforce et Databricks ont élargi leur partenariat afin de relier les agents IA de Salesforce à des données d’entreprise gouvernées. La gouvernance des données d’entreprise consiste à garantir que les systèmes d’IA n’accèdent qu’à des informations vérifiées et autorisées, et n’agissent que sur la base de celles-ci. Ce partenariat lève un obstacle majeur à l’adoption et positionne Salesforce comme un choix plus fiable en matière d’IA d’entreprise que les modèles d’IA publics non contrôlés.

Le PDG Marc Benioff a décrit Agentforce comme le début d’une « nouvelle ère du travail », où les agents IA travaillent aux côtés des employés humains. Si CRM parvient à démontrer que les transactions réalisées via Agentforce augmentent tant en volume qu’en fréquence, la décote actuelle de sa valorisation par rapport aux niveaux historiques deviendra de plus en plus difficile à justifier.

L’expansion de Salesforce dans le domaine de l’IA justifie-t-elle un rendement annuel de 15,5 % à partir de maintenant ?

Selon les hypothèses du modèle de valorisation valables jusqu’au 31/01/29, le titre est modélisé à partir des éléments suivants :

Quels sont les facteurs qui influenceront l’évolution du titre CRM à l’avenir ?

- Croissance du chiffre d'affaires (TCAC) : 10 ,0 %

- Marges d'exploitation : 35 ,7 %

- Multiplier de capitalisation boursière final : 10 ,8x

Le modèle estime un cours cible de 219 $, ce qui implique un potentiel de hausse total de 45,6 % par rapport au cours actuel de 150 $ et un rendement annualisé de 15,5 % sur les 2,6 prochaines années.

Un rendement annualisé de 15,5 % constitue une perspective véritablement intéressante pour une entreprise de l’envergure de Salesforce. La croissance du chiffre d’affaires de 10 % correspond au consensus des analystes pour les deux prochaines années, qui s’établit à 10,3 %, ce qui rend cette hypothèse ni trop optimiste ni trop prudente. L’objectif de marge d’exploitation de 35,7 % se situe légèrement au-dessus du niveau actuel de 33 % et reflète la poursuite des progrès en matière de rentabilité. Salesforce a enregistré une progression significative de sa marge au cours des trois dernières années, passant de moins de 20 % à plus de 30 %, et la tendance est clairement établie.

Le multiple de PER de sortie de 10,8x est l’hypothèse la plus ambitieuse — non pas parce qu’il est élevé, mais parce qu’il est faible. Un multiple de sortie de 10,8x pour Salesforce implique que le marché lui attribuera un multiple de bénéfices inférieur à celui du marché, malgré une croissance à deux chiffres du chiffre d’affaires et des marges d’exploitation supérieures à 35 %. Actuellement, CRM se négocie à 17,4x les bénéfices des douze derniers mois et à 10,8x le PER NTM. Cette compression du PER NTM se produit lorsque le marché anticipe une forte accélération des bénéfices, ce que la monétisation d’Agentforce et l’acquisition de Fin sont précisément censées apporter.

Les acquisitions de Contentful le 1er juin, de m3ter le 9 juin et de Fin le 15 juin montrent que Salesforce déploie son capital de manière agressive pour développer l’écosystème Agentforce. Chacune de ces acquisitions vise à combler une lacune différente dans l’infrastructure de contenu, de facturation et de services dont les agents IA d’entreprise ont besoin pour fonctionner à grande échelle.

Découvrez les scénarios de valorisation de Salesforce sur TIKR en moins de 60 secondes (gratuit) >>>

Salesforce face à ServiceNow et Microsoft dans la course aux agents IA d’entreprise

Le marché des agents IA d’entreprise constituera le principal champ de bataille concurrentiel pour les grands éditeurs de logiciels en 2026. Les deux principaux concurrents de Salesforce sont ServiceNow et Microsoft.

ServiceNow (NOW) développe sa propre couche d’agents IA, baptisée Now Assist, déployée au sein de sa plateforme de gestion des services informatiques et d’automatisation des flux de travail. ServiceNow se négocie à environ 14 fois son chiffre d’affaires prévisionnel et 50 fois son bénéfice prévisionnel, ce qui représente une prime par rapport à Salesforce. Cette prime reflète une croissance organique plus rapide du chiffre d’affaires et une intégration plus étroite au sein des services informatiques. La principale différence réside dans le fait que Salesforce détient la couche en contact avec la clientèle, tandis que ServiceNow domine les flux de travail des opérations internes.

Microsoft (MSTF) représente une menace d’un autre ordre. Grâce à Copilot dans Teams, à Dynamics 365 et à Azure, Microsoft peut intégrer des agents IA dans les outils que les employés utilisent déjà. Salesforce affirme que ses données CRM sont exclusives et supérieures à l’accès à l’IA à usage général proposé par Microsoft. Le partenariat avec Databricks et les intégrations avec Informatica sont spécifiquement conçus pour renforcer cet avantage en matière de qualité des données.

Le ratio cours/bénéfice prévisionnel (NTM P/E) de Salesforce, à 10,8x, se situe bien en dessous de celui de ServiceNow (22,6x) et de celui de Microsoft (environ 20,1x). Cette décote reflète l’incertitude du marché quant à la capacité d’Agentforce à générer une accélération durable du chiffre d’affaires. Mais il crée également les conditions d’une forte réévaluation si les prochains résultats trimestriels montrent une nette amélioration de la dynamique des contrats d’Agentforce.

Quels sont les moteurs de l’action Salesforce à l’avenir ?

L’acquisition de Fin comble la lacune la plus évidente dans la stratégie d’agents IA de Salesforce. L’IA de Fin gère de manière autonome les conversations entrantes du service client, ce qui représente le cas d’utilisation le plus répandu pour les agents IA d’entreprise. Lorsque les clients constatent des économies de coûts évidentes grâce à l’automatisation, la taille des contrats augmente et les taux de renouvellement se maintiennent. C’est cette dynamique de retour sur investissement qu’Agentforce doit prouver à grande échelle.

Salesforce s’est engagé à investir 1 milliard de dollars en Italie et 2 milliards de dollars en France d’ici 2030, comme annoncé en juin 2026. Ces investissements géographiques reflètent la volonté de l’entreprise d’étendre son infrastructure cloud d’IA à travers l’Europe, où les réglementations en matière de souveraineté des données font du déploiement local une nécessité commerciale. Les dépenses des entreprises européennes en matière d’IA sont en hausse, et des engagements précoces en matière d’infrastructure permettent de créer une position concurrentielle durable.

Le programme accéléré de rachat d’actions de 25 milliards de dollars, lancé en mars 2026, constitue un moteur significatif de restitution de capital. Avec un nombre actuel d’actions de 819 millions, un rachat de 25 milliards de dollars aux cours actuels permettrait de retirer du marché environ 16 % des actions en circulation. Il s’agit là d’un facteur favorable substantiel pour le bénéfice par action (BPA), dont la concrétisation ne nécessite pas d’accélération du chiffre d’affaires.

Les résultats du deuxième trimestre de l’exercice 2027 de Salesforce sont attendus le 26 août 2026. La conférence téléphonique sur les résultats sera la première occasion pour la direction de présenter la contribution de Fin et de fournir des données préliminaires sur la dynamique d’Agentforce à l’approche du second semestre de l’exercice. Une révision à la hausse des prévisions de chiffre d’affaires ou de BPA constituerait le catalyseur le plus puissant pour une reprise durable par rapport aux niveaux actuels.

Créez votre propre modèle d’évaluation de Salesforce sur TIKR (c’est gratuit) >>>

Faut-il investir dans Salesforce ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez CRM et vous verrez plusieurs années d’historique financier, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre CRM aux côtés de toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l'action CRM sur TIKRGratuit→

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les investissements avisés.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !